$东方电缆(SH603606)$ $大金重工(SZ002487)$

朋友们好!欢迎来到西凡投资笔记,10分钟,为你挖掘优质低估的龙头公司。今天是24年6月23日,周日。

6月17日,全球风能理事会(GWEC)在韩国釜山发布了《2024全球海上风电报告》,报告指出,在2023年实现历史第二高的年度装机量以及关键政策突破之后,海上风电有望实现真正的全球增长,并为该行业在未来十年的加速扩张奠定了基础。这个论调还是非常乐观的,国际行业专家对海上风电的发展十分看好,我们有望在行情左侧就参与到这一轮接近十年的海上风电建设大潮中,从而获得丰厚的收益。

所以我也是一直非常看好海上风电,相关的视频也出了很多期,其实不只是我在说,今年很多机构也在办线下的海风策略会,今年、明年海风行业的预期是非常强的,而且从最近两个月的股价表现来看,我们最看好的海缆和桩基板块,海缆三巨头,中天,东缆和亨通股价走势都是比较强的,东缆和亨通是横盘修整,中天是逆势上涨。桩基板块的大金也是横盘修整。总体走势都很强,尤其在大盘又跌破3000点的这个灰暗时刻,更加能够提振海风投资者的信心。

那么为什么海上风电预期这么强呢?我们这期视频主要从国内外需求来分析,另外再从供给端来分析一下投资机会。

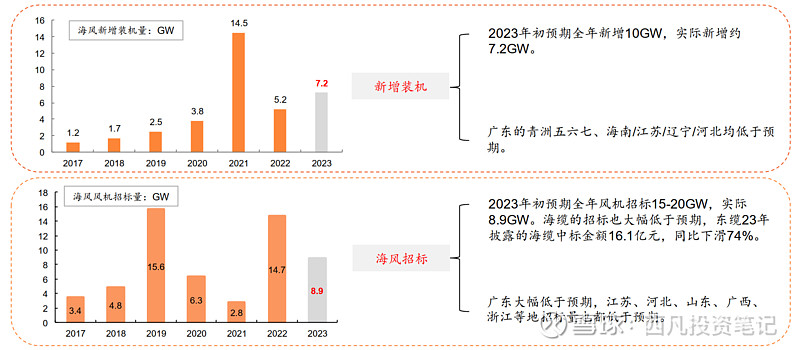

先看国内需求端,2023年国内海风新增装机和招标量都是不及预期的,这个已经说了很多遍,具体内容不再重复,大家看图即可。23年的不及预期给实现十四五规划增加了很大的装机压力,也就给24年25年出现抢装潮提供了预期。

我们要分析24和25年能否出现抢装潮,首先就是要分析23年装机不及预期的原因,这个原因也不复杂,这两年江苏和广东这两个主要的海风市场的推进节奏缓慢,主要是受到了军事和航道等因素影响, 2022年以来江苏没有新项目开工,广东阳江区域大量项目停滞,其他省份也不同程度受到军事航道等因素的负面影响。从而导致了装机的滞后,这些制约因素没有解决,招标量自然也起不来。

不过,今年,政府针对海风军事和航道问题已经建立了专门的沟通机制,多个受军事航道问题影响的大型项目已经取得了实质性进展。其中,国信大丰85万千瓦项目、中广核帆石一二等项目开启风机或施工招标。此前受军事航道等因素影响最为严重的多个大型项目中,仅有三峡青洲五、七项目推进形势尚不明朗,其他项目均已取得实质性进展,均有望再2024年下半年开工并于2025年建成投运。这已经充分表明,军事航道等因素对国内海风的影响逐步消退,将不再是主要的制约因素。

不过这里我要提醒一下还有一个问题,就是台海方面的一些军事风险,最近也有一些朋友问过这个,但是说实话,目前不太好判断,按道理来讲,海域使用方案是经过军事部门批准的,应该影响不大,但是一旦真的剑拔弩张了,这个其实还说不好,有可能还会推迟海风景气周期到来的时间节点,这是个潜在的风险。

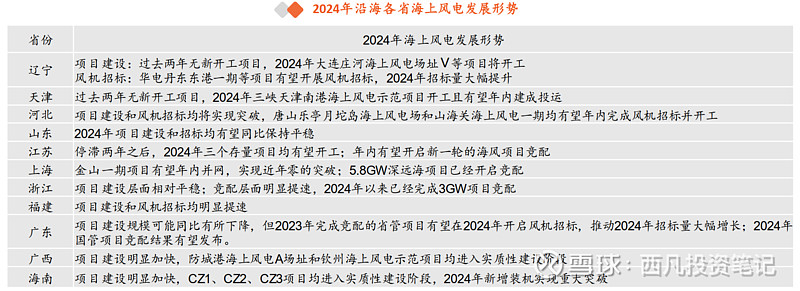

随着军事航道等制约因素的消退,行业被压抑的需求也在集中爆发。各地海上风电项目的推进节奏不同程度的加快。具体我之前讲过,就不再重复了,大家看表即可。

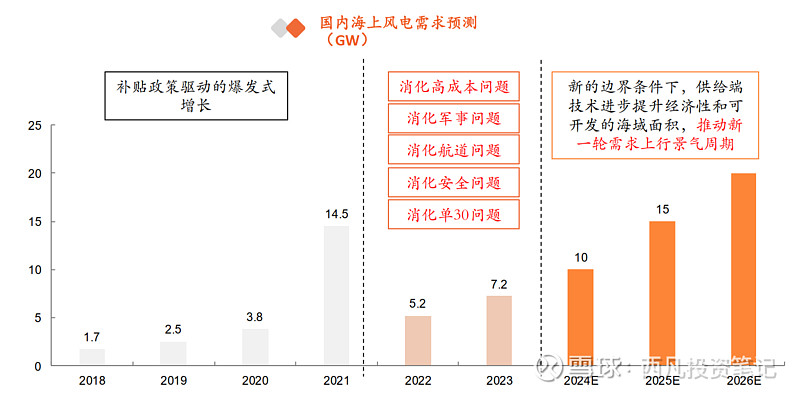

展望2024下半年,预计项目建设、风机招标、项目竞配等层面均有更为积极的进展。结合1-5月各省项目装机和招标进展,机构预计2024年全年海风新增装机达到10GW,同比增长接近40%,风机招标达到15GW,同比增长接近70%;由于2024年海风项目竞配节奏有望加快,2025年新增装机和招标量也有望进一步成长。

简单总结一下,从国内海风发展历程看, 2022-2023年是国内海风市场消化前一轮大发展累积的各类问题的阶段,包括军事、航道、安全等方面的问题,目前这些问题已经逐步消退,停滞的项目加快推进,沿海各省海风发展节奏提速,所以,机构判断国内海上风电需求即将步入3年维度以上高速增长的景气周期。

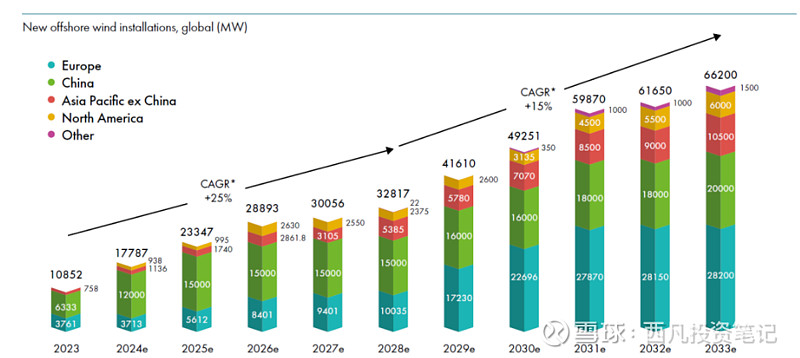

然后再看海外,根据GWEC的2024全球海上风电报告预测,未来十年(2024-2033年)全球将新增410GW的海上风电装机容量,23-28 年 CAGR 为+25%,属于高速增长期,28-33 年增速放缓,CAGR 为+15%,综合来看CAGR为+19.82%。

分区域来看,报告预测欧洲未来十年 CAGR 约 22%,2025 年有望迎来新一轮爆发增长,25-26 年增速分别为+51.14%、 +49.70%,英国、德国、法国等国家将是主要增长来源。

预测亚太地区未来十年 CAGR 约 30%, 2033 年新增装机量有望超过10GW,且 24-26 年增速分别为+50%、 +53%、 +65%。

总之,海外欧洲市场仍是海风装机主力,亚太地区的高速增长也将成为海风市场的有效补充,海外的海风景气周期也即将到来 未来 2-3 年有望形成“国内+国外”需求共振态势, 推动海风装机迎来新一轮高峰。

下面我们再来看看供给端,也就是国内的整机,海缆,桩基这些厂商的情况,整机的话,从我投资明阳智能的失败经历来看,整机并不是一个好赛道,厂商在国内低价竞标,疯狂内卷,相关公司的ROE,毛利率,净利率都比较低,利润方面需要依靠卖电站来弥补缺口,卖电站又是一个不稳定的收入来源,整机厂商很容易利用这个收入来调整业绩,所以我已经不看好整机了,当然,如果本轮海上风电业绩落地,或许整机因为预期差比较高,反而股价涨幅更大,这个也是有可能的,但是这个事情超出我认知范围,我选择放弃这个投资机会。

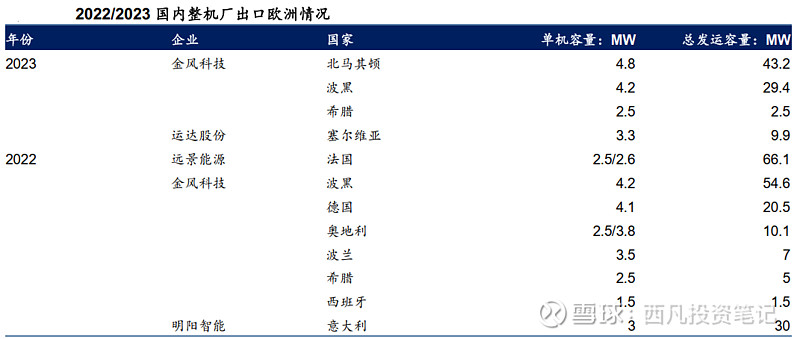

整机出口难度也较大,因为整机是欧洲传统强项。全球风电市场主要以 Vestas、 Siemens Gamesa(SGRE)、 GE、德国恩德Nordex 位列前四,22-23 年国内仅有4 家厂商产品发往欧洲,而且也只是单机容量在5MW以下的产品,总出口量也不高,分别为 194.8和85MW。

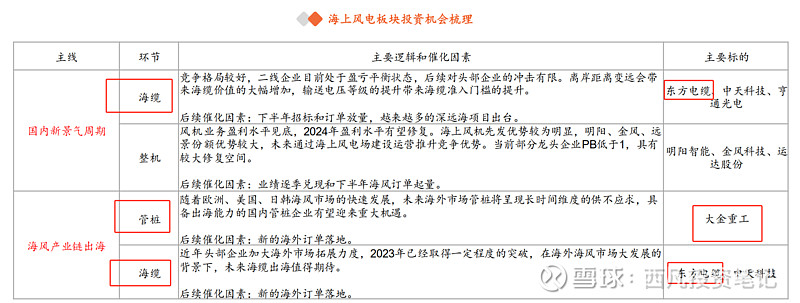

再看海缆,这个是我最看好的海风赛道,国内海缆市场以东缆、中天、亨通三家为主导,近年三家企业新建的海缆产能和生产基地较多,二三线企业并没有大规模增加生产基地,所以海风景气周期到来的话,只有海缆三巨头接得住巨额订单。

盈利能力方面,以东缆为代表的头部企业海缆毛利率接近50%,而部分二线企业已经处于盈亏平衡边缘,头部企业和二三线企业盈利水平差异较大。

而且随着海上风电离岸化、规模化发展,送出海缆向500千伏交流以及柔性直流升级的趋势明显,广东市场采用500千伏交流以及柔直外送的海风项目已经批量出现,提高了海缆的技术门槛,也有利于国内海缆三巨头保持市场份额的领先地位。

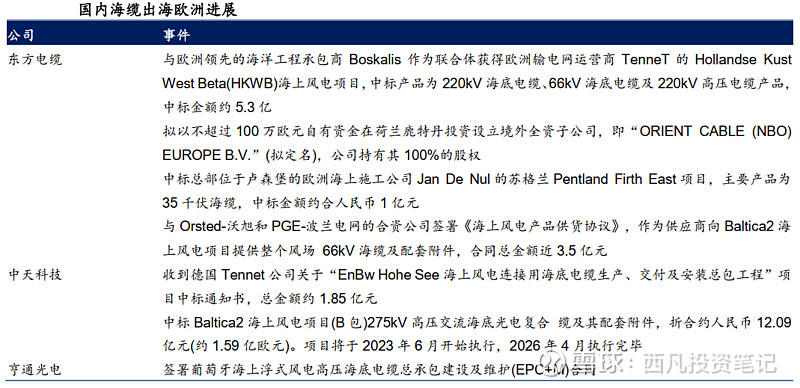

出海方面,目前国内仅有头部三家海缆厂商有欧洲海风项目订单。由于海缆维修难度大,同时对海上风场发电安全性及稳定性有较大影响,因此业主对海缆质量有更高要求,欧洲开发商对企业业绩资质、产品生产过程考察更为严格,所以出海欧洲仍然是头部三家海缆厂商占优。

然后是桩基,由于这个赛道技术含量不高,近年来国内市场参与者有所增加,一些海工船舶企业、建筑钢结构企业、陆上塔筒生产企业开始进入到海上风电桩基生产领域,国内的竞争激烈程度远远高于海缆和海风整机。 所以国内市场没什么亮点。

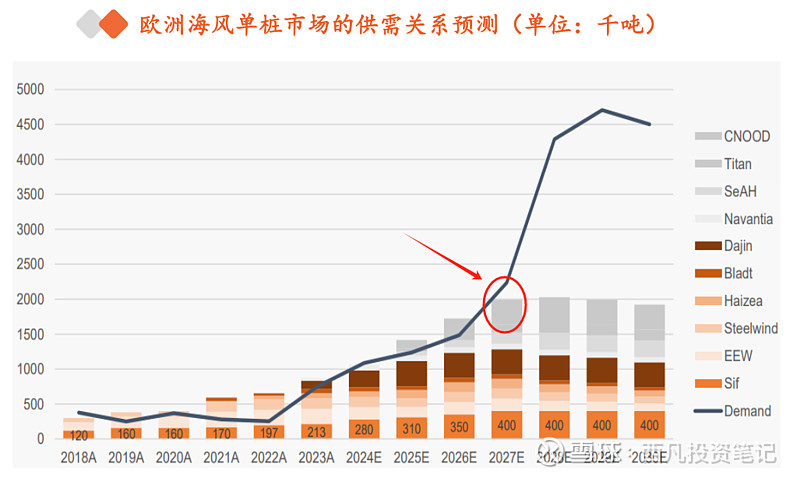

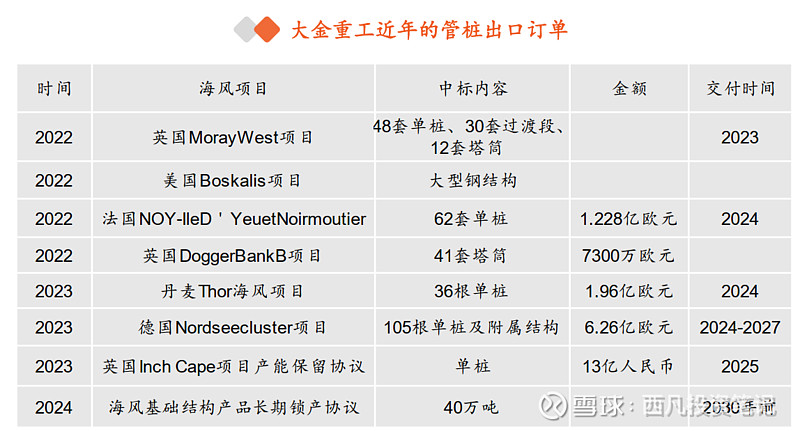

但是出海的话,桩基的出海形势好于海缆和整机,主要原因是海外管桩产能扩张所需的资本开支大、扩产周期长,而海外管桩企业盈利能力和资金实力偏弱,所以海外桩基不久之后就会面临供给短缺,根据国外咨询机构预测,即使在钢材无紧缺、各本土厂商满产情况下,欧洲海风单桩及塔筒也会在 2027/2028 年出现供不应求的情况,如果考虑到非满产的情况,供给紧缺情况肯定会提前到来。在这个大背景下,具备出海能力的国内管桩企业有望迎来重大机遇。

具体来说,这个具备出海能力的国内企业就是大金重工,现阶段大金重工是除欧洲本土外唯一一家能够提供超大型单桩的供应商,作为全球风电装备制造产业第一梯队的企业,公司在2016-2018 年即通过 Vestas 及 GE 合格供方审核认证, 2019 年起即在德国成立分公司,开启欧洲布局;并在 2020-2021 年通过全球最大风电能源开发商丹麦沃旭能源的供方审核认证。公司在 2022-2023 年接连中标欧洲海上风电项目,规模达到近百亿人民币,是桩基赛道的真正出海龙头。

最后总结一下,大家看图,受益于国内景气周期的赛道是海缆和整机,受益于海外需求爆发的赛道是海缆和桩基,可见海缆同时受益于国内外需求共振,而且竞争格局良好,盈利能力比较强,也有一定的技术壁垒,可以说是整个海风行业最优质的赛道,大家需要重点关注,因为我比较喜欢业务聚焦的公司,所以我最看好的是东方电缆,另外主打出海的桩基赛道也还可以,大家可以重点关注大金。

OK,今天就说这么多,欢迎大家点赞收藏评论,谢谢!