朋友们好!欢迎来到西凡投资笔记,10分钟,为你挖掘优质低估的龙头公司。今天是24年6月12日,周三。

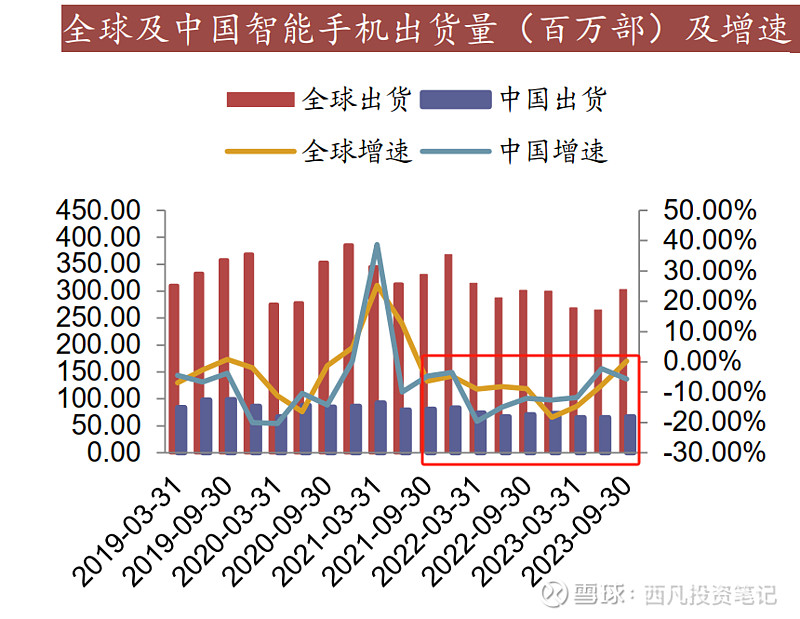

去年就有很多朋友要求我分析一下果链龙头立讯精密的投资机会,但是看数据的话,近几年消费电子整个行业都不是很景气,大家看图中的红框,基本上从21年下半年开始,全球智能手机出货量增速就全是负数,出货量是连续两年下滑,所以我去年认为分析立讯精密时机未到。

但是,现在不一样了,昨天凌晨苹果在2024年发布会上公布了一系列苹果AI与APP的融合应用,并且IOS将接入ChatGPT,为用户带来了功能更加强大的siri,总之,就是苹果放弃了造车之后,选择全面拥抱AI。从股价的反应来看,市场对苹果的新产品还是比较看好的,发布会之后,苹果的股价先降后升,目前已经创下了新高,总市值高达3.18万亿美元。

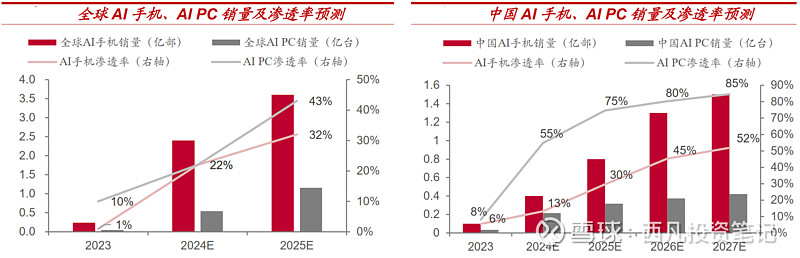

机构也认为,AI手机目前被称为继功能机、智能机之后手机行业第三个重大变革阶段,苹果选择全面拥抱AI,可以说是为整个行业的发展方向定下了基调,整个消费电子市场将会在AI赋能下,迎来新一轮的创新周期,从而推动新一波换机热潮,大家看图,根据国外知名咨询机构高德纳的数据,预计全球 AI 手机销量将从 2024 年 2.4 亿部增长至 2025 年的 3.6 亿部,渗透率从 22%提升至 32%,IDC 预计中国 AI 手机销量有望从 2024 年的 0.4 亿部增长至 2027 年 1.5 亿部,渗透率从 13%提升至52%。AI PC 方面,高德纳预计全球 AI PC 销量从 2024 年 0.5 亿台增长至2025 年 1.2 亿台,渗透率从 22%提升至 43%,IDC 预计中国 AI PC 销量将从 2024 年的 0.2 亿台提升至 2027 年 0.4 亿台,渗透率从 55%提升至 85%。

AI赋能对手机销量的刺激作用,最近的例子可以看三星就可以了, 三星 S24 凭借硬件堆料足,以及搭载多项实用 的 AI 功能 ,有效提升用户使用体验,发售即热卖 ,上市三周销量同比增长 8%。从苹果的角度来看,苹果具备完备的终端产品线以及芯片、OS、应用的全栈能力,在 AI 领域亦持续布局,叠加外部 AI 合作赋能,有望带动 iPhone、iPad、Macbook、Apple Watch、Vision Pro 等产品线销量增长。所以,在这个大背景下,我认为,是时候来讲一讲苹果产业链龙头立讯精密了。

讲立讯精密,就不得不提一嘴立讯精密创始人王来春的传奇创业故事,王来春可谓是中国最强打工妹,在富士康打工十年,从流水线女工,一路升职做到大陆员工最高职位课长,之后辞职创业,与哥哥一起创立立讯精密,从给富士康提供零部件开始做起,上市之后又瞄准了消费电子行业的公司一路买买买,通过不停地并购,以代工iPhone、AirPods等产品,成为A股的果链龙头。这个算是题外话哈,下面我们来看立讯精密这家公司。

我们先看公司业务,大家看图,主要就是三大块,消费电子,汽车电子,和通讯设备零部件。

消费电子方面,公司从最初的电脑逐步拓展至智能手机、真无线耳机、智能手表/手环、AR/VR 等终端,实现从零部件、模块到整机的平台化布局。2023 年公司消费电子营收 2046.8 亿元,同比增长7.2%,营收占比 88.3%,是公司的主要收入来源。

汽车电子方面,公司逐步从线束连接器拓展至新能源、智能网联、智能驾舱等领域,2022 年与奇瑞搭建 ODM 造车平台,2023 年与广汽设立合资公司,具有一定的成长潜力。2023年公司汽车电子营收 92.5 亿元,同比增长50.5%,增长也非常快,不过由于消费电子业务体量巨大,汽车电子业务接近100亿的营收在公司总收入里面仅仅占比 4.0%。

通讯设备零部件方面:公司2012年收购科尔通布局通讯业务,之后拓展了电连接、光连接、射频、热管理和工业连接等产品系列,制定了“核心零部件+系统级产品”双驱协同发展战略,覆盖戴尔、思科、浪潮等海内外头部客户,有望持续受益 5G、AI 发展。2023 年公司通讯业务营收145.4 亿元,同比增长13.3%,占比 6.3%。

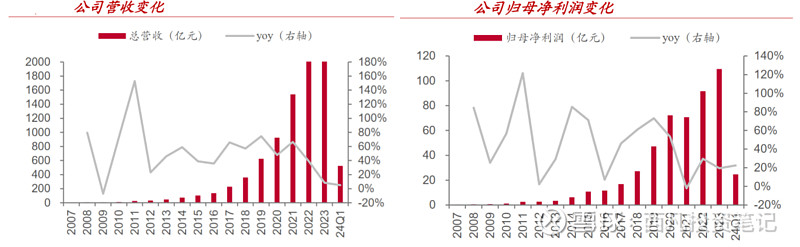

立讯精密的业绩也是非常惊艳的,公司营收由 2017 年的 228.3 亿元增长至 2023 年的 2319.1 亿元,CAGR 高达 47.2%,24Q1 营收 524.1 亿元,同比+4.9%。归母净利润2017-2023 年 CAGR 高达 36.5%,24Q1归母净利润 24.7 亿元,同比增长22.5%,根据公司发布的 2024 年中报预告,24Q2 预计实现归母净利润 27.6-29.7 亿元,中值 28.6 亿元,同比增长22.5%。这两年增速有所降低,但是在行业整体不景气的情况下,依然能保持增长,确实非常难得。

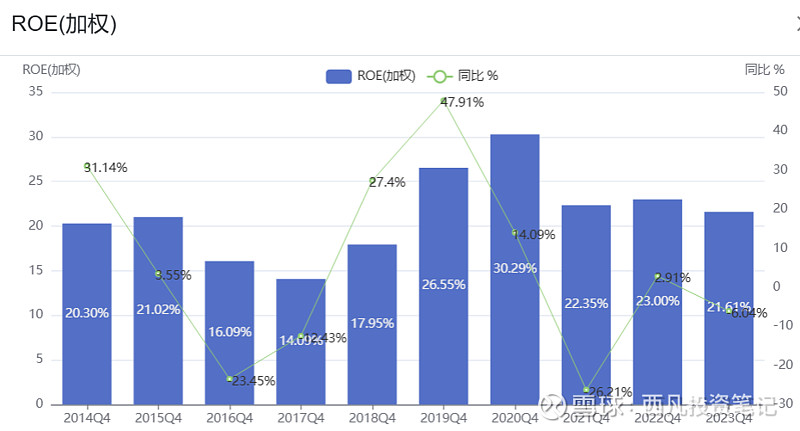

公司的财务指标方面,ROE近几年在22%左右,比之前的年份有所降低,但是超过20%仍然可以说是一个很高的水准。

毛利率,净利率,不太好看,本来就不高,毛利率10%-20%左右,净利率5-10%左右,近三年还是断崖式大幅下滑,这也说明,立讯精密做代工的这种生意模式确实不好,挣钱太难了,投资立讯精密,主要还是看它的下游大厂苹果,因为苹果为公司的营收贡献了接近80%,公司跟苹果的关系可谓是一荣俱荣,一损俱损。所以,市场看好苹果今年的AI手机大升级将带来换机热潮,作为主要供应商的立讯精密业绩自然也会水涨船高,毛利率,净利率这些指标,反而就变成次要的了。

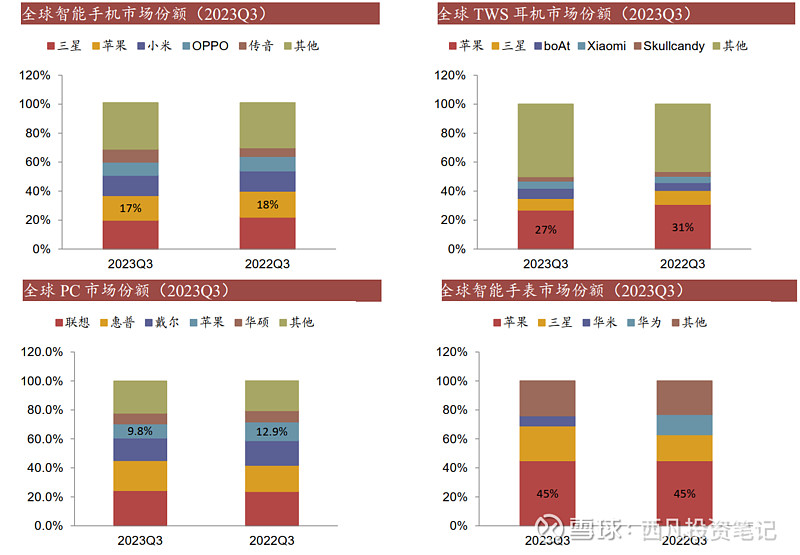

机构一直十分看好苹果,毕竟苹果的产品全球统治力和品牌价值还是不容置疑的,从全球范围来看,苹果在消费电子行业中龙头地位稳固,各细分品类均占据全球市场头部地位。 截止2023Q3 苹果智能手机全球份额17%,排名第二,仅次于三星,真无线耳机全球份额27%,位列全球第一,PC全球份额10%,次于联想,惠普,戴尔,位列第四,智能手表全球市场份额45%,位列第一,依托于自身优秀的硬件与生态协同,始终保持市场领先地位。

而且,在本轮 AI 终端创新中,苹果在算力和模型方面都有积极布局,算力侧,苹果新发布的智能手机 SoC A17 Pro 是行业首款 3nm 芯片, 神经引擎速度加快两倍, 而其在 2023 年 10 月发布的 M3 芯片则搭载 16 核 NPU, 性能比 M2 提升 15%, 为 AI 大模型运行奠定算力基础。模型侧, 一方面苹果发布自研的 MM1 多模态大语言模型,拥有 30B 参数, 彰显自研能力,另一方面,苹果引入ChatGPT,文心一言大模型也有引入可能。 在苹果强大的自研芯片算力加持下,其全系设备都将在端侧进入 AI 状态,随着苹果自研 AI 大模型的落地,有望推动行业全面步入端侧 AI 时代。

有朋友也许会问了,看好苹果没问题,可是苹果的供应商和代工厂多了,为什么偏看好立讯精密呢?

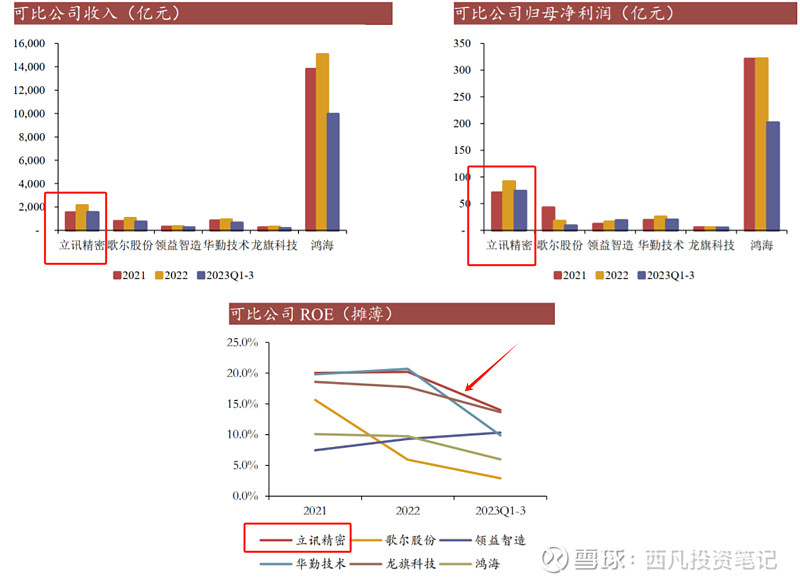

主要有两大原因,第一,与A股的竞争对手相比,立讯精密体收入量大,盈利能力强, ROE 行业领先。大家看图,公司与歌尔股份、领益智造、华勤技术、龙旗科技、鸿海等同为电子零组件、组装公司,业务属性上具有一定可比性, 公司收入、利润跟台股鸿海相比差距有点大,但是在 A 股中公司体量最大,而且ROE也基本位于最高水平。

第二,是公司与苹果的合作关系也就越来越紧密。公司自2011年切入苹果供应链后,来自苹果的收入占总营收比例逐年增长,从2018年的45%增长至2022年的73%,而且公司对苹果的供货产品逐渐从零件发展至模组,其价值量也在攀升,这也从侧面反映了公司优越的供货能力与工艺能力。在此基础上,公司拿下了越来越多的苹果订单,在果链中的地位与日俱增,拿下了包括AirPods Pro 2、Apple Watch Ultra、Vision Pro的独家组装厂商资格。2024年,更是首次先于富士康拿到了高端iPhone 16机型的NPI,就是新产品导入,看来苹果也是有意扶持立讯精密了。

讲完行业和公司,我们下面再看下估值,公司目前市值2400亿,估值21倍市盈率,也是无论看绝对估值还是相对估值,都已经处于一个低估的位置,24年净利润机构一致预期同比增长23%达到134亿,合理市盈率我们按绝对合理市盈率30倍,大家可以看立讯精密的历史估值数据,30倍就是这条红色的线,可以看到公司大多数时间的估值都是在30倍以上的,所以我觉得30倍算是比较保守的了,按30倍为合理估值的话,公司24年合理市值为4000亿,还有约65%的上涨空间。

OK,今天就说这么多,欢迎大家点赞收藏评论,谢谢!