$重庆啤酒(SH600132)$ $华润啤酒(00291)$ $百威亚太(01876)$

朋友们好!欢迎来到西凡投资笔记,10分钟,为你挖掘优质低估的龙头公司。今天是24年6月6日,周四。

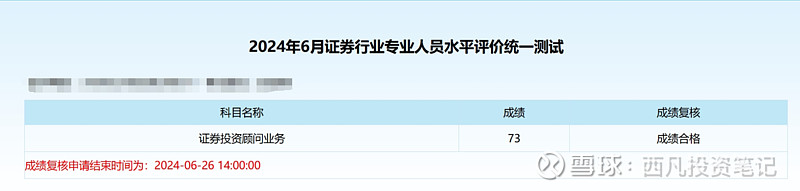

先报告大家一个好消息,投资顾问考试我又是顺利通过了,这个考试还是有点难度的,有很多投资的基本原理,还详细介绍了基本面分析的基本方法和各个财务指标的使用,对技术分析的常见流派也有提及,总之考核比较全面,我感觉还是比较有含金量的,考过这个考试,也有助于我为朋友们提供更加优质的内容。

下面说正题哈,今年夏天,喜欢足球、体育的朋友将迎来全球2大竞技体育赛事,欧洲杯6月15日至7月14日在德国举办,然后没几天就迎来奥运会,7月26日-8月11日在法国巴黎举办,很多朋友建议我讲讲啤酒行业,看看有什么投资机会。这个确实,夏天原本就是啤酒消费的旺季,而足球等竞技体育则是啤酒最好的促销载体。比如,2022年卡塔尔世界杯期间,啤酒销售增长迅速,美团数据显示,世界杯开赛当日全国啤酒外卖订单环比增长43%;盒马的啤酒销售同比增长168%;京东超市在世界杯开赛前两日,啤酒成交额同比增长78%。苏宁超市酒水商品交易总额增长91%,啤酒类产品交易总额增长73%。

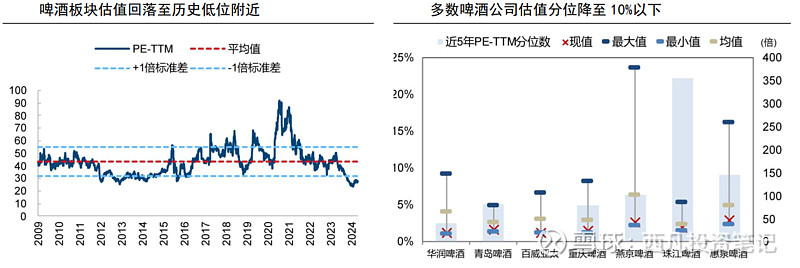

而且,啤酒整个行业,目前正处于历史估值最低位置20倍左右,多数啤酒公司估值在历史估值分位的10%以下,关键是看近年业绩的话,也并没有出现明显的倒退,所以整个行业是处于明显的低估状态。再加上临近欧洲杯和奥运会,我们今天就来研究一下啤酒行业,看看有没有比较好的投资机会。

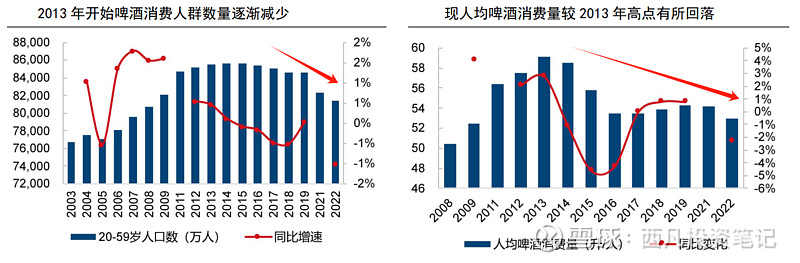

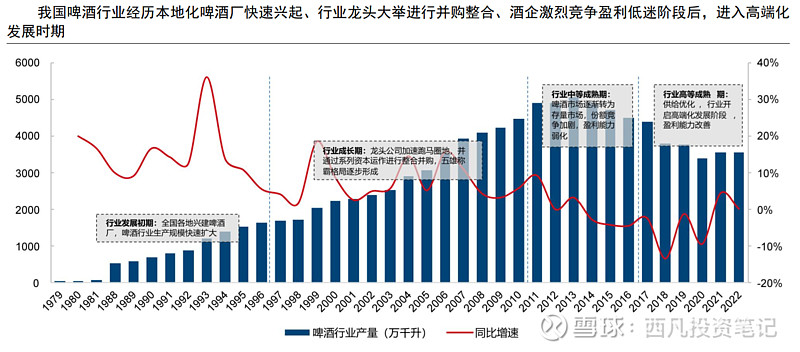

分析行业,先看行业处于哪个发展阶段,从行业产量数据来看,我国啤酒行业经过了40多年的发展,在2010年之前都处于快速增长的阶段,2011年开始,由于我国啤酒消费群体人口数量下降,以及人均啤酒消费量下滑,行业增速变缓,处于行业成熟期,到2013年,啤酒产销量见顶,之后持续下降,在此期间,啤酒龙头企业错误预估了行业前景,继续加大投资,扩张产能,最终导致行业供给过剩,供需严重不平衡,随后整个行业就陷入了低价争夺市场份额的泥潭,行业内各大企业面临销量下滑,盈利能力降低的双重压力,整个行业有走向衰退期的危险。在2017年前后,各厂商逐步开启转型之路,推动产品升级,开始走中高端化路线,主要目的其实就是在消费量到顶的前提下去提价,从结果来看,行业产销量算是已经稳住了,没有再继续衰退,但是行业总需求量还在持续下降,长期来看,啤酒高端化能否成功,是啤酒行业持续发展的关键。

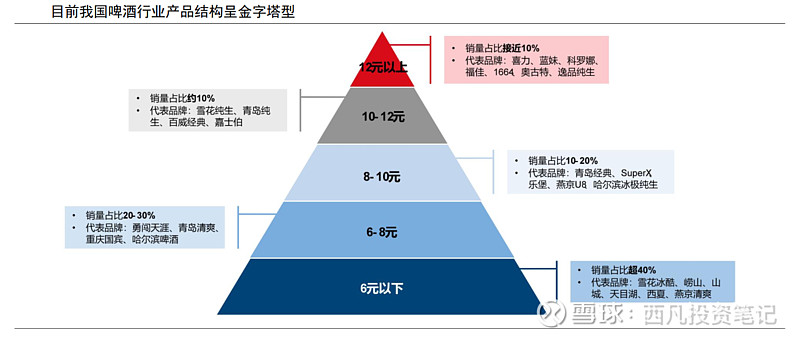

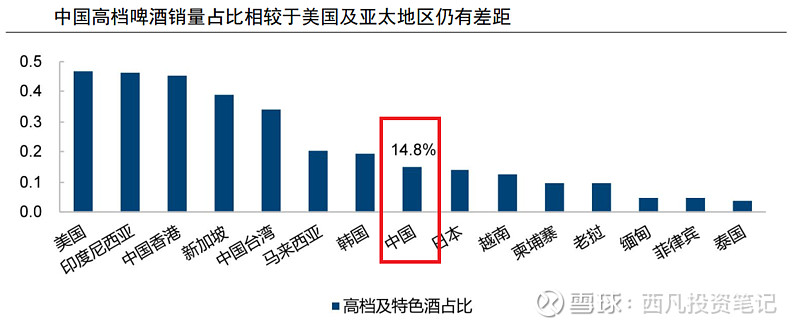

那么啤酒的高端化之路走的怎么样了呢?从整个产品销售结构来看,8元以上的中高端啤酒已经有了一席之地,但是整个市场还是以低端产品为主,尤其是6元以下的低端产品,销量占比高达40%以上。而且中国高端啤酒销量占比对比美国和亚太地区的话,也不高,甚至比不过韩国和马来西亚。这些数据都说明,中国啤酒行业的高端化之路,刚刚起步,未来还有很长的路要走。

看完行业整体情况,我们再来看行业内竞争格局,啤酒行业的竞争格局还是很好的,处于一个寡头竞争的状态。

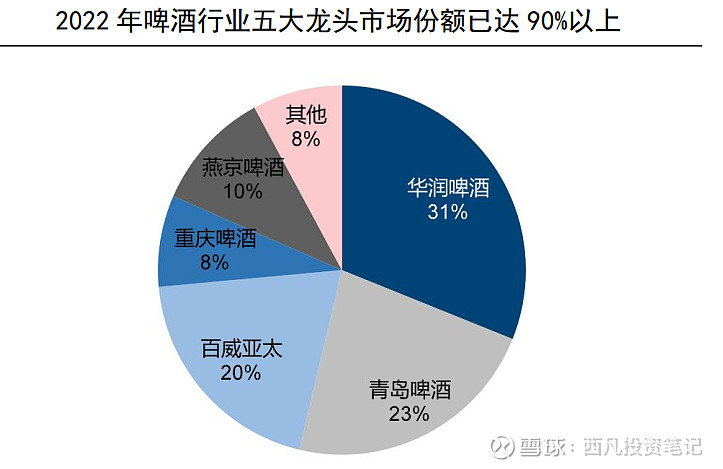

据国家统计局公布的规模以上啤酒企业产量数据,2022 年啤酒行业 CR5 达到 90%以上,5大龙头公司分别为华润啤酒、青岛啤酒、百威亚太、重庆啤酒、燕京啤酒,市场份额已高度集中。

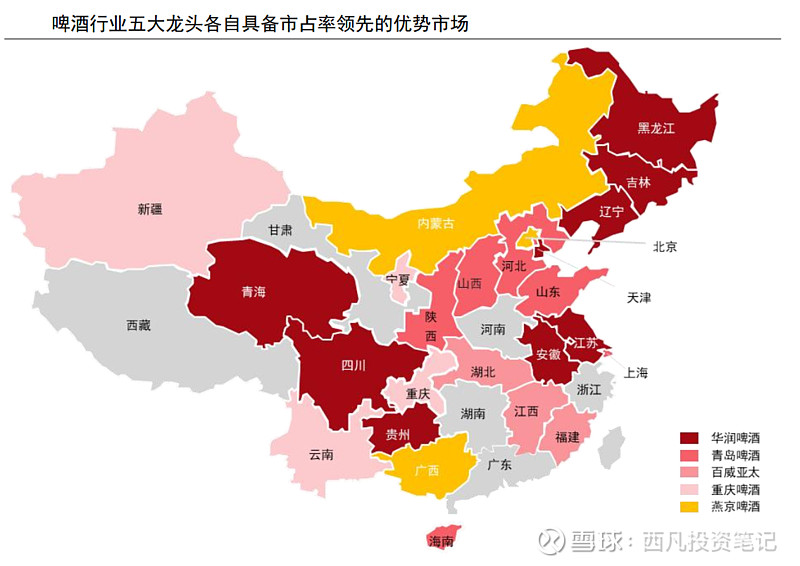

而且,国内啤酒行业还呈现一种区域割据的竞争格局: 青岛啤酒在山东市占率约七成,在陕西、 山西、 上海、 海南等优势市场市占率在 50%以上;华润啤酒在四川、贵州、安徽市占率在 70%以上,在东北区域也有高市场份额; 百威则在福建、江西、湖北等地占有高市场份额;重庆啤酒拥有重庆、新疆、云南、宁夏等基地市场,在重庆、新疆地区市占率高达八成;燕京啤酒在北京、广西、内蒙古区域占据绝对优势。

分价格带看,在中高端价格带,五大龙头自身资源禀赋有差异,行业又呈现一个错位竞争的状态。

12 元以上的超高端价格带,消费者更加看重产品个性化、 差异化特征, 对产品形象、 品牌内涵的要求更高。 目前外资啤酒公司百威亚太市占率领先。

除了百威之外,华润收购的国际知名品牌喜力也保持高增速,2023年喜力增速接近 60%, 显著高于其他品牌。

在10-12 元次高端价格带,百威经典大单品是10-12 元档百万吨级大单品;雪花纯生则受益于喜力带动公司现饮渠道覆盖范围扩大, 2023 年增长提速, 目前体量已达约 80 万吨。 鉴于百威亚太、 华润啤酒两家公司在 10-12 元价格带具备强势能产品, 且在消费水平相对较高的东南沿海、 华中、 华南市场基础更好, 预计将继续在 10-12 元细分市场保持领先地位。

在8-10 元中端价格带,百威亚太及华润啤酒对此价格带的战略重视程度相对较低,青岛经典为第一大单品, 2023 年销量达 220-230万吨,青岛经典凭借着出色的产品品质、 高辨识度的品牌, 叠加有厂商重点投入推广资源的加持, 近年来连续实现较快增长;其次是燕京啤酒核心单品 U8 ,2023 年体量达 53 万吨,增速超 36%。参与此价格带竞争的还包括重庆啤酒旗下乐堡,燕京啤酒旗下区域品牌漓泉 1998 等产品。 考虑到青岛经典及燕京 U8 维持高产品势能、 市场反馈佳, 且企业集中投入资源予以支持, 预计青岛啤酒及燕京啤酒的市场份额逐步提升, 可更大程度享受 8-10 元档扩容红利。 另外,重庆啤酒正加大力度推动乐堡全国化, 并将在 2024 年强化渠道网络建设,其在 8-10 元档的竞争力有望增强。

在8元以下的中低端价格带:常见的啤酒产品包括全国性品牌华润雪花、青啤、哈啤等等, 也包括以区域销售为主的崂山啤酒、 汉斯啤酒、 山城啤酒、天目湖等。 中低档产品差异化程度较低, 渠道能力突出且具备更大容量基地市场华润啤酒、 青岛啤酒销量规模领先。

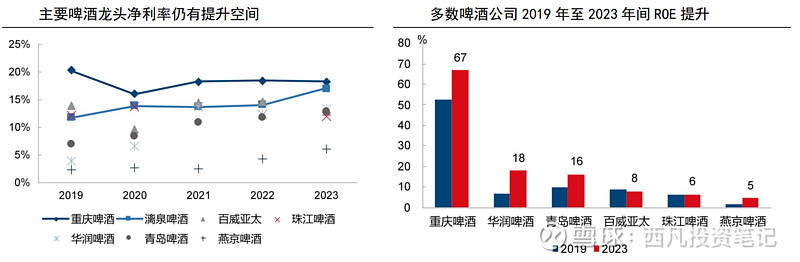

最后我们对比一下行业内公司的几个关键财务指标,主要就对比净利率和ROE,一个看盈利能力,一个看股东权益再投资收益,大家从图上可以看到,重庆啤酒基本上是一骑绝尘,尤其是ROE数据,十分恐怖,超过50%,把其他厂商远远甩在身后。而且这么高的ROE还不是依靠高杠杆获得的,重庆啤酒的资产负债率跟其他厂商差不了太多,只能说是公司运营能力比其他公司强太多,不愧是嘉士伯控股的外资企业,十分重视股东权益。

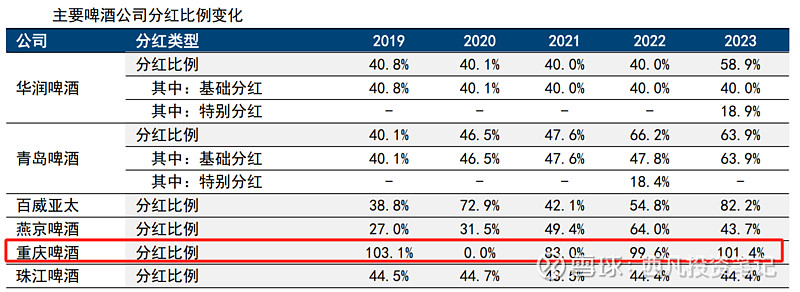

然后再看一下行业内几大龙头公司的分红情况,由于行业已经进入成熟期,大幅增加资本开支的必要性降低,上市啤酒公司账上现金都比较充沛,所以分红都比较大方。但是呢,其中有一家公司分红已经不是大方了,那简直就是跪舔投资者,重庆啤酒,近三年分红派息率分别为 83%/100%/101%,好家伙,赚的钱自己是一分不留,全分出去了,其他几家龙头,包括青岛啤酒,华润啤酒, 三年分红派息率也在不断提高,这是好现象。 成熟期的公司,就该这么分红。

最后总结一下,啤酒行业是一个竞争格局良好的成熟期行业,近几年靠着走产品高端化路线维持着行业没有走向衰退期,但是这个高端化说实话搞了7年,还是没有搞成功,高端产品的销量占比起不来,再加上23、24年经济弱复苏,而且啤酒本身也不是必需消费品,所以市场担心高端化升级不成功,行业最终又会变成卷低价市场,那样对谁都没好处,这也是为什么市场给啤酒行业如此之低的估值。但是我认为走高端路线比较成功的百威和华润,还是可以看看的,还有对股东非常友好的重庆啤酒,说不定会趁着夏天的两大赛事,来一波估值修复行情。

OK,今天就说这么多,欢迎大家点赞收藏评论,谢谢!