$东方电缆(SH603606)$ $中天科技(SH600522)$ $亨通光电(SH600487)$

朋友们好!欢迎来到西凡投资笔记,10分钟,为你挖掘优质低估的龙头公司。今天是24年5月23日,周四。

朋友们,海上风电现在已经来到了一个非常关键的拐点,这两年的预期拉满,相关公司的股价已经在底部蠢蠢欲动,一旦业绩落地,必将是一波超越前高的大涨,在海风产业链中,我们之前说过,抗通缩和出口是两个投资的好方向,在这个基础上我们挖掘了海缆、桩基这两个细分赛道。但是现在海上风电规模化+深远海化的发展趋势,其实更加有利于海缆的价值提升,我认为海缆的投资逻辑还是更胜一筹,投资海缆的逻辑,总结下来一共有五大条,下面我们细说。

第一大逻辑是海上风电建设加速,海上电缆的需求跟海上风电的发展关系更加密切,所以更加受益。

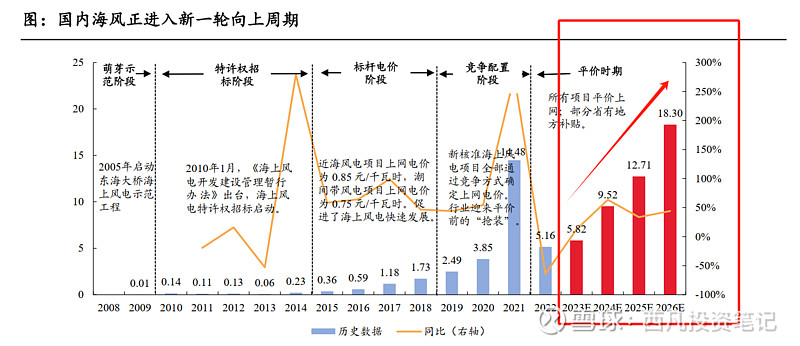

看国内,从开工角度来看,2023 年三季度以来,限制性因素影响逐渐解除,沿海各省海上风电项目推进取得一定突破,部分项目取得明显进展,海风项目加速推进。江苏三大项目有望 Q2 末逐步开工,且后续有望迎来第二轮海风竞争配置; 广东预期青洲 567、帆石 1、2 均有望年内开工。 山东市场稳步建设,福建、海南、广西、辽宁、河北建设需求有望在 2024 年起量。整体看, 预期 2024 年海风实现 10GW+并网, 海上预计实现 15-20GW 招标,2024 年海风建设有望迎来高速增长。

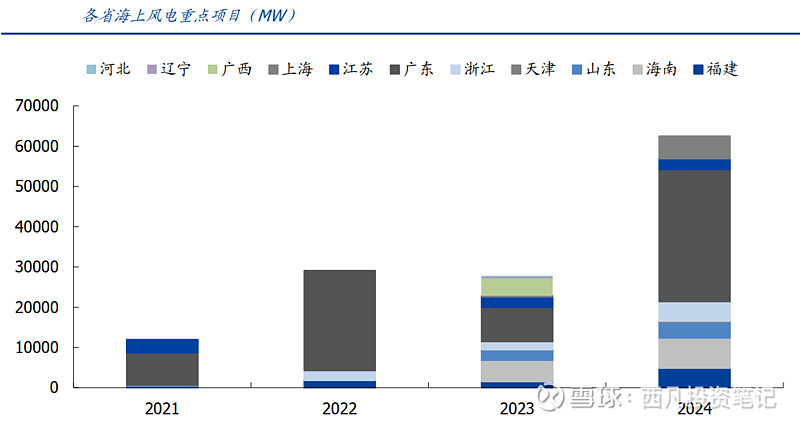

我们再换个角度看重点项目规划,2024 年各省海上风电重点项目总计推出 62.46GW, 2024 年同比增长 125%。 其中广东披露 32.79GW 海上风电项目, 其中7.34GW 需在 2024/2025 年实现并网,剩余 25.45GW 为前期准备项目, 包括 16GW 国管海域。 此外海南总计达 7.5GW 重点项目、浙江总计达 4.89GW 重点项目、福建 4.85GW重点项目,均较 2023 年有大幅提升。

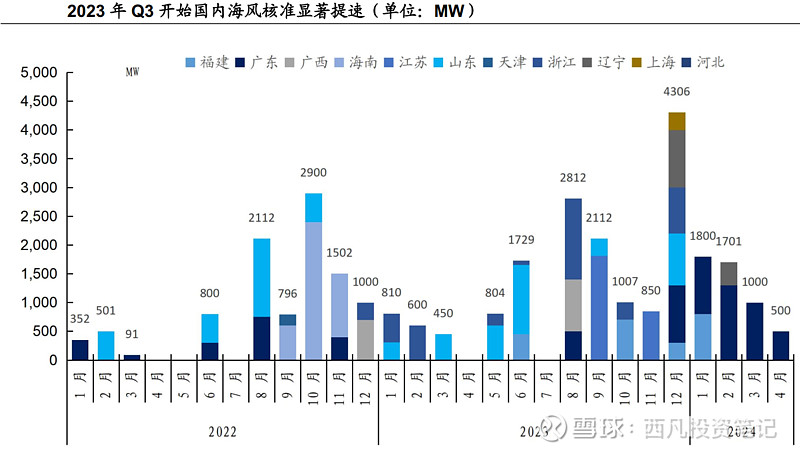

再往后看的话,海风项目核准在招标之前,一般从核准量来预测招标量,2023 年国内新增核准海风项目约 12.15GW ,同比增长 83%, 2024 年 1-4 月新增海风核准约 8.8GW,约为2023 年核准量 73%。从核准角度看,当前 2023-2024 年核准大幅放量, 2024 年海风招标需求释放可期。

看国外,国外海风的主要增量还是来自风电的龙兴之地,欧洲,2023 年欧洲风能投资大幅反弹达 480 亿欧元,其中海风占大头,300 亿欧元,陆风 180 亿欧元。欧洲国家将在 2024 年新进行约 50GW 的海风竞标。

在欧洲,“俄乌冲突”爆发后,欧洲正在加速发展可再生能源,以实现能源安全。根据海外机构预测,欧洲预计 2024-2028 年将建成超过 42GW 海上风电,新增装机量从 2026 年开始呈现明显增长,在 2029 年和 2030 年,预计将出现急剧增加,预计到 2030 年预计年新增海上装机量将达到 31.4GW。

这个第一大逻辑是需求端的情况,这个逻辑其实适用于所有海上风电产业链,而下面的几大逻辑就是海缆独有的了。

第二大逻辑,是海缆盈利能力强

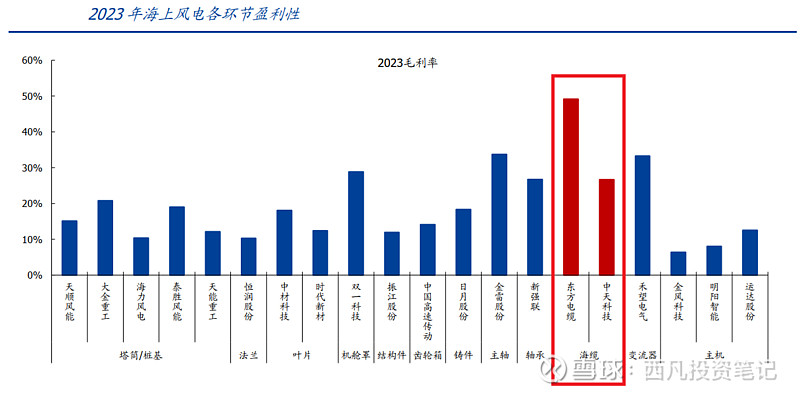

海上风电即将迎来快速放量,相关产业链肯定都受益,整个产业链中,海缆环节盈利能力是最强的,毛利率可达 40%-50%,其他关键零部件如主轴、轴承、变流器等毛利率在 25%-35%之间,海缆盈利性远超其他板块。这也是我们投资海缆的一个很重要的原因。

然后第三大逻辑,海缆行业技术壁垒高,竞争格局好。

海底地形和环境复杂,所以海缆的生产比同电压等级的普通电线电缆技术要求更高,特别是高压海缆, 220kV 及以上海缆技术复杂,研发生产周期较长,需要技术积累及有经验的生产运营团队。

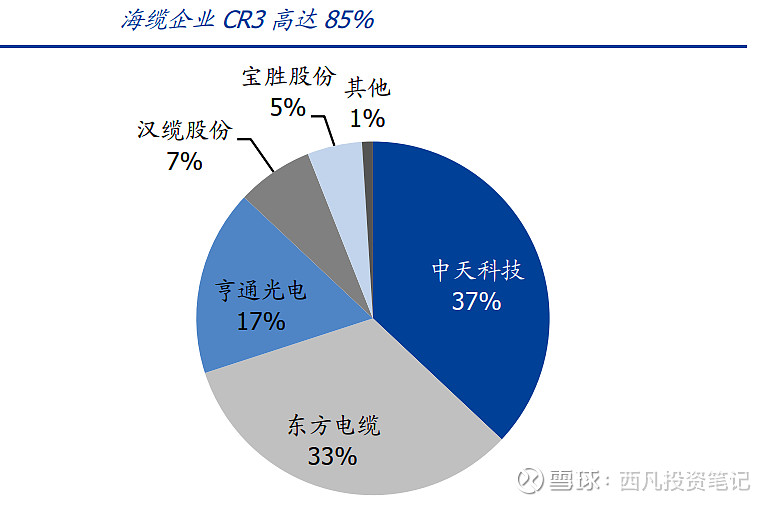

技术方面,中天科技、东方电缆、亨通光电具备交流、直流全系列生产能力,具体大家看图, 二线企业虽然也具备高压海缆生产能力,但目前无柔直海缆生产能力及高压海缆的交付经验。 交付经验对海缆公司的实际中标还是非常重要的,海缆竞标主要看资质和业绩,在海上风电发展中,业主更倾向于供应商具备更严格的业绩要求,以保证海缆的质量和可靠性。由于技术壁垒的存在,海缆的头部企业格局稳定, 国内海缆行业前三,中天科技,东方电缆,亨通光电,市占率合计高达 87%,且都是技术领先企业,强者恒强,也不用像整机那样疯狂卷报价,是海上风电行业里面比较好的赛道。

第四大逻辑,受益于规模化和深远海趋势,海缆朝高压与柔直发展,有利于海缆价值量提升。

按照理论知识,海缆输送容量=电压*电流,电流越大所需铜导体截面越大,导致耗铜量增多,成本就会增加,如果要减小电流则须电压升高。海上风电的规模化建设,导致海缆输送容量增加,为了降低海缆成本,就必须使用高压电缆。因此海上风电场规模化推动送出海缆由 220kV 向 330kV/500kV 电压等级转变。

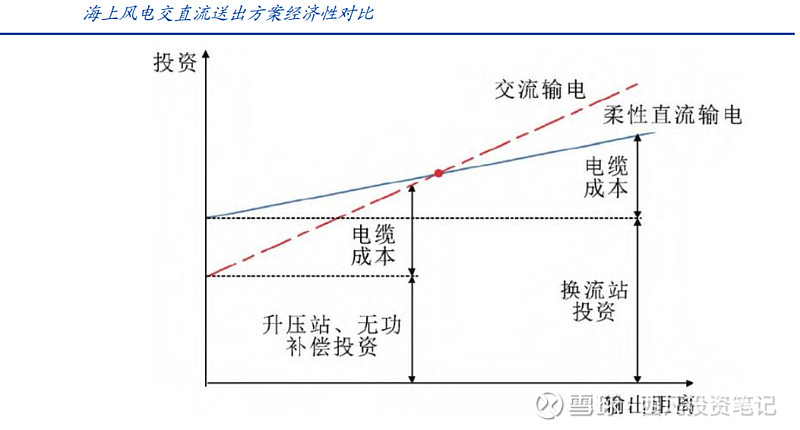

而海上风电深远海化的趋势,导致海风基地距离岸边越来越远,长距离输电,柔性直流技术成本更低,性价比更高,因此深远海趋势,也为柔直海缆提供了广泛需求。

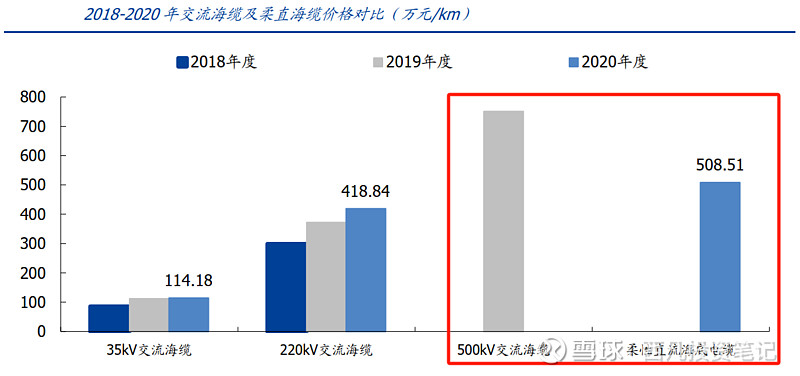

那么,高压海缆和柔直海缆需求多了,有什么好处呢?根据中天海缆招股说明书的数据,500KV 交流海缆单价为 751 万元/KM,柔性直流海缆单价为 508 万元/KM、 远超 35KV/220KV 交流海缆价格水平。柔性直流海缆毛利率达 74%,远超其他海缆板块整体毛利率达 49%。也就是说,海上风电的规模化和深远海化提升了海缆产品的价值量,所以未来海缆公司的毛利率也将得到大幅提升。

据不完全统计,目前总计达 29.1GW 海上风电平价项目已初步明确使用高压/柔直送出缆,海上风电高压/柔直海缆的需求有望爆发。据机构测算测算 2024-2026年我国海缆市场规模预计分别为 166/296/348 亿元, 2023-2026 年市场规模CAGR 高达 54%。

而目前能生产高压/柔直海缆的企业仅东方电缆、中天科技、亨通光电三家公司,竞争压力也不大,能够充分享受海缆技术升级带来的额外利润。

第五大逻辑,是海缆受原材料涨价影响小

根据东方电缆披露的数据,公司海缆定价类似“成本加成”,并不是固定价格合同,而是开口合同,东方电缆产品对外报价采取“(原材料成本+加工成本费用)×( 1+目标毛利率)”方式,其中原材料成本主要考虑铜价确定,加工成本费用依据各产品的历史经验数据确定,另外由于高压与柔直海缆具备生产能力的企业较少,所以头部海缆公司也具有一定的定价权,铜价上涨,销售价格也会相应上调。

此外,东方电缆所有海缆合同及重大陆缆合同的订单在中标时会采用“远期点价”“套期保值”等锁铜策略规避由于铜价大幅变动带来的风险。

总体来说,原材料价格波动对东方电缆产品的利润影响非常小。这一点我认为在今年铜价大幅上涨的情况下,是非常具有吸引力的,从今年Q1的财务数据来看,东方电缆的毛利率并没有出现明显的下滑,后面我们还要持续跟踪。

OK,投资海缆的五大逻辑就说这些,欢迎大家点赞收藏评论,谢谢!