朋友们好!欢迎来到西凡投资笔记,10分钟,为你挖掘优质低估的龙头公司。今天是24年5月19日,周日。

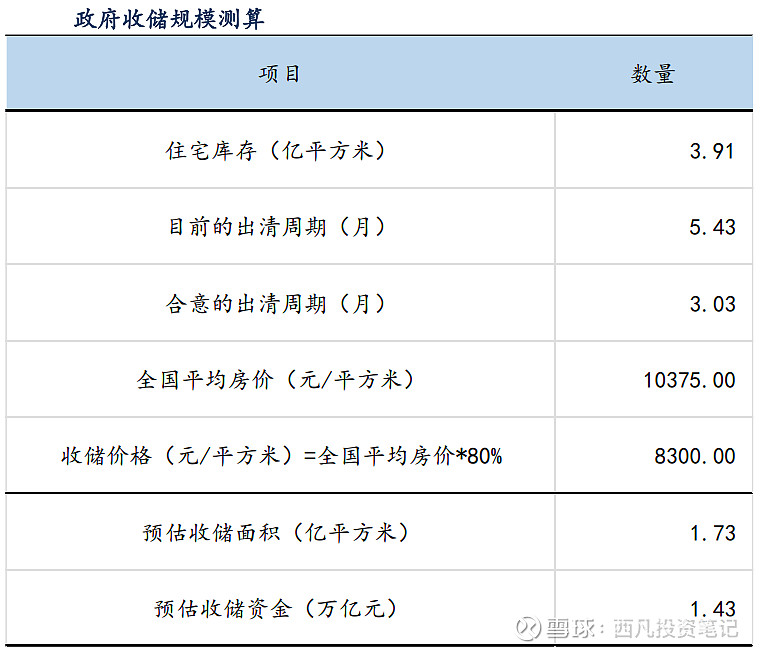

这个周末,大家谈论最多的就是房地产,我在这里再多说两句。周四我在视频中刚说了需要等待政策升级,没想到周五的重磅政策就出来了,首套房首付比例下调至15%,另外还有3000亿的保障性住房再贷款。从政策来看,国家还是不想一上来就投入太多资金来收储,而是把希望放在了鼓励居民部门加杠杆上面,不过目前的经济大形势不好,在没有房价上涨预期的前提下,我不确定有多少人愿意上杠杆增加自己的负担,因为首付减少了,肯定利息就变高了,二三十年的房贷复利是非常恐怖的。所以居民部门上杠杆的话,还贷压力会非常大。至于国家收储,我认为这是本轮去库存最有力的措施,不过代价比较大,据机构测算,收储资金体量在1.4万亿左右,现在国家投入远远还没达到这个体量。当然,由于去库存政策决心很大,如果这轮政策组合拳效果不佳,政府大概率还会继续调整政策力度,直到取得阶段性成效。总之我认为现在房地产板块还是处于一个炒作预期的阶段,还是不着急参与,要观望一下,看看政策落地效果。

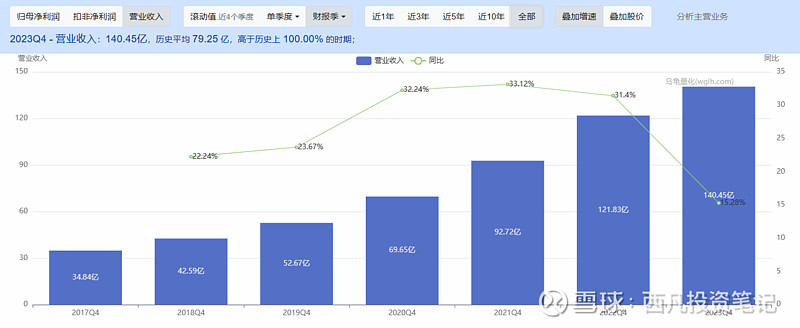

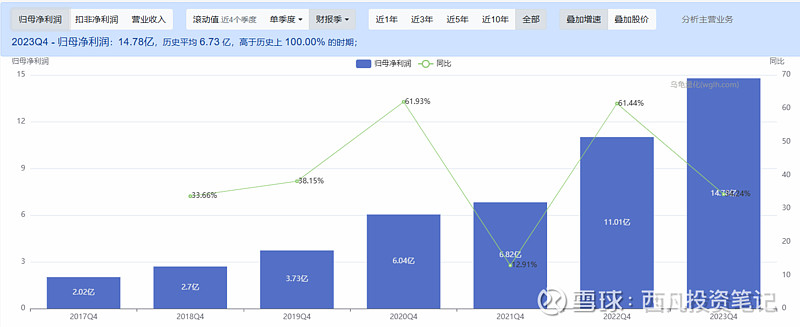

下面我们说正题,安井食品,是速冻食品赛道的大牛股,上市以来,营收净利润都是屡创新高,2022年营收首次突破100亿,也是整个速冻行业中唯一一家营收规模超百亿的企业,行业第二的三全食品23年营收也才70亿,安井的净利润从2017年的2亿出头增长到2023年的14亿,6年的年复合增长高达40%,这是一个非常恐怖的增长速度。市场也给了安井食品的投资者很高的回报,2021年2月之前,安井食品在短短三年之内大涨超十倍,估值被拉到了120倍以上。后来,价值回归,两年时间从最高点下跌超70%,虽然前段时间大盘回暖,股价反弹35%,但现在18倍PE,仍然处于多年来的低位水平,远远匹配不上40%的年复合增长率。

更令人意外的是,在前期安井股价动荡过程中,北向资金一直不离不弃,持续逆势加仓。截止今年5月初,北向持股比例超13%,创下持仓新高。而且,一季度安井食品前十大股东重还迎来了一位重量级人物,他就是资金体量超10亿的牛散魏巍,他在安井的持仓市值大约在4亿左右。北向资金和牛散同时看好的公司,投资逻辑硬不硬呢?下面我们详细来分析一下。

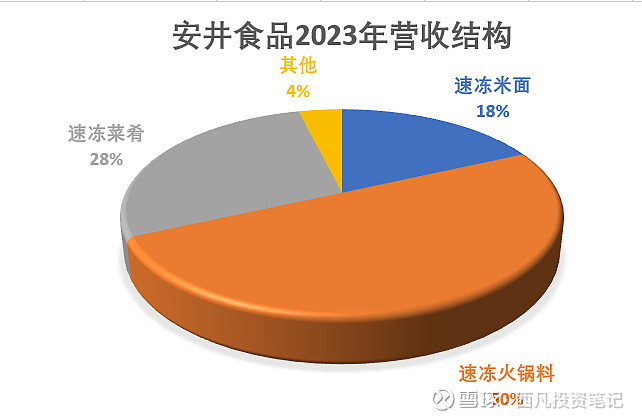

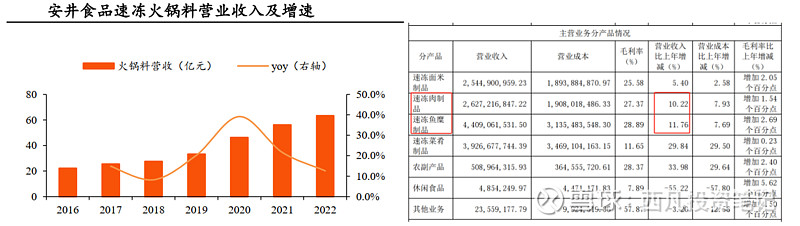

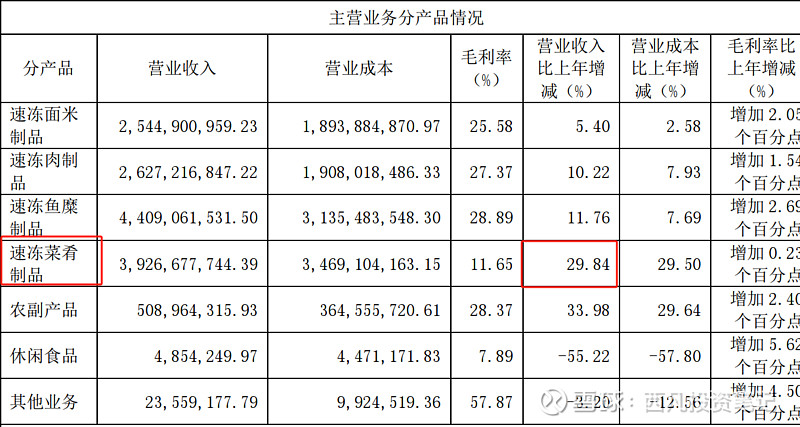

首先看公司的主营业务,公司主营产品就三大块,速冻米面,速冻火锅料和速冻菜肴,从2023年年报数据来看,营收结构重占大头的是速冻火锅料,约50%,其次是速冻菜肴,就是预制菜,约占28%,第三是速冻米面,占18%。

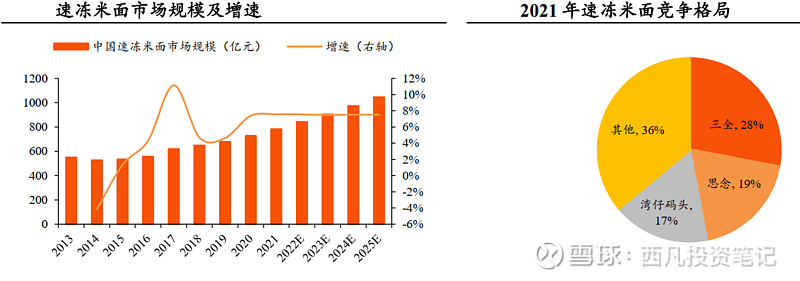

公司三大业务,速冻米面这个赛道基本已经处于成熟期,据华经产业研究院测算,未来增长速度也就保持在7%左右。

行业竞争格局也接近稳态,2007年三全、思念等行业巨头就已经霸占了45%的市场份额,2021 年三全、思念及湾仔码头三者份额合计占比超 60%,强者恒强,安井很难实现突破。

所以在速冻米面赛道,安井的主要打法是错位竞争,在产品规划上,安井避开传统汤圆、饺子等成熟市场,发力手抓饼、烧麦、红糖馒头、发糕、蒸煎饺、核桃包等新兴面点市场,新兴面点由于外观新颖并且消费场景更加广泛,可以当早饭、下午茶点、夜宵等,根据京东的23年面点冻品趋势洞察白皮书,这些新兴面点属于销售额提升比较快的品类。但是23年安井速冻米面的营收增长是比较低的,仅仅增长5.4%,远低于往年增速,也低于行业预期增速,这个主要是由于米面赛道的整体萎靡,再加上这些产品本身没什么技术门槛,传统水饺汤圆企业也都开始覆盖,产品同质化竞争激烈,看点不多。总之,安井的米面制品未来业务增长可以预期是微乎其微,今年预计还是5%的增速,营收约26.72亿。

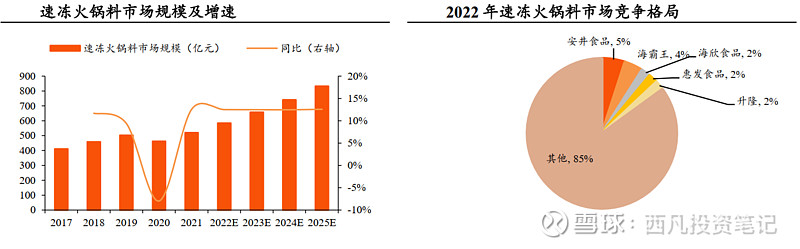

再看速冻火锅料赛道,根据Frost & Sullivan的数据,未来基本是10%左右的增速,虽然已经过了高速增长期,不过这个增速还可以,而且现在市场格局还不集中,安井食品作为行业龙头也才5%的市占率, 未来还有很大的提升空间。

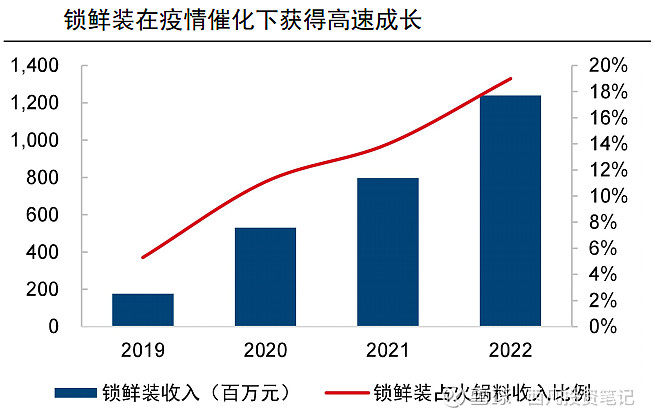

公司在速冻火锅料赛道是名副其实的引领者,以往火锅料都是卖给B端,但是2019年,安井准确判断火锅料行业升级换代的需求,率先推出革命性新产品锁鲜装,就是小袋真空包装,这种包装更加适合家庭消费,一下子就引爆了火锅料C端市场,2020 年即带动公司肉制品、鱼糜制品营收分别同增 36.16%、 40.98%,2022 年实现收入 11 亿元, 2023 年锁鲜装 4.0 推出后市场反馈良好,带动锁鲜装继续保持高增速。同时,安井的锁鲜装产品还引领了火锅料行业产品升级。 在安井推出锁鲜装后, 三全、 海霸王、 海欣、 升隆、 惠发等企业都推出了真空包装产品, 但安井仍然在锁鲜装赛道保持领先地位。

总体来看,安井在速冻火锅料赛道的增速近年来一直大于10%,23年增长也是中规中矩,在10%左右,我们预测24年也是增长10%,营收约为77.4亿。

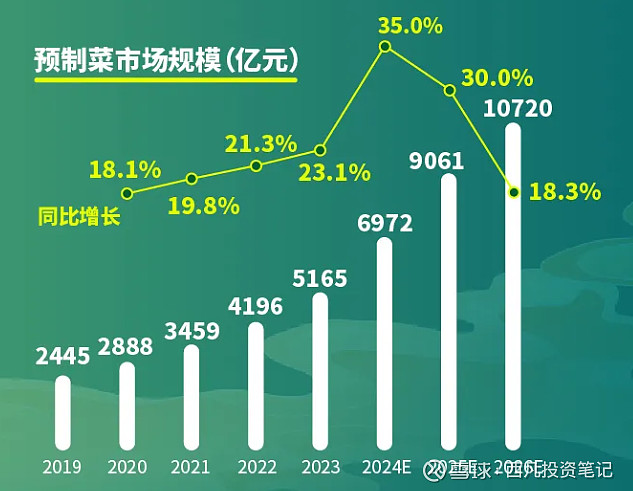

最后是预制菜,这是真正的万亿蓝海赛道,由于预制菜能够切实降低餐厅运营成本,并大幅减少上菜时间有助于提高餐厅翻台率。所以,预制菜近年来在我国正处于迅猛发展阶段,年复合增长率超过20%,2023年,中国预制菜市场规模已经达到了5165亿元,同比增长23.1%,预计2026年将突破万亿元。可以说,中国预制菜行业已经步入了一个快速增长和创新突破的“黄金时代”。而2024年又是一个关键的年份,今年3月21日,政府6部门联合发文,规范预制菜行业发展,发文中专门提出了预制菜不应添加防腐剂,并且要加强冷链管理,这个政策可以说是顺应民意,有利于提升消费者信心,也有利于提高行业进入门槛、保障行业健康有序发展,因此,行业专家预测今年中国预制菜产业增速有望继续快速攀升,达到35%的峰值。

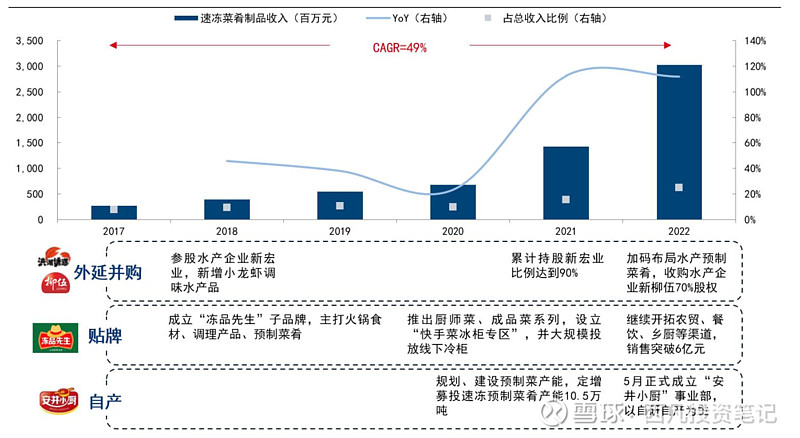

安井食品在预制菜上的布局,被称为三箭齐发,目标是预制菜“再造一个新安井”。公司的三箭齐发,一是外延并购模式的新宏业+新柳伍品牌,做精做强小龙虾等水产预制菜。二是贴牌模式的冻品先生品牌,冻品先生聚焦产品重心为川湘菜系,酸菜鱼、藕盒等大单品销售过亿, 总体实现收入超 5 亿元, 未来发展点侧重于打造具备 BC 属性的产品、 酒店渠道的拓宽、以及火锅食材矩阵的丰富化。三是自营产品安井小厨,通过自产方式聚焦调理类、蒸炸类等品类,下游渠道以 B 端为主,当年即实现近 2 亿元收入。2023 年调整产品重心为鸡肉调理品+串烤类产品双主线。

公司近年来在预制菜赛道的业绩也是突飞猛进,截止到2022年,年复合增长率高达49%,但是,由于23年预制菜进校园事件引发的舆论危机,23年公司预制菜业务增速大幅降低至30%,不过相信随着今年行业的规范化发展,公司预制菜业务会回到高速增长的轨道上。今年预制菜业务的营收增长率预计与行业增长率持平,也就是35%,营收约为53亿。

讲完公司三大业务前景,我们再来简单看一下安井在行业内的竞争优势,这有助于我们理解公司为什么能在一个没啥技术壁垒,产品同质化严重,竞争异常激烈的行业中脱颖而出。我总结下来,就是两条。

一是公司的大单品研发能力强,安井每年挑选部分符合 “全渠道通用、 全区域适销” 标准的冠军相产品为当年战略大单品, 倾斜资源重点推广,而且还有跟战略大单品相配套的营销方案,因地制宜实施“单品突破、 单品夺冠、 单品称霸” 的营销策略, 对于重点产品采取针对性策略,而且公司的大单品迭代速度快,能够持续带来增量, 每年收入贡献都能达到 20%至 25%。

二是公司以经销商为中心的销售策略,安井给每个经销商平均配备2.1个销售人员,远高于同行业的三全、 海欣、 千味,这些销售人员贴身服务经销商,帮助经销商拓展市场,努力培养大经销商,与经销商共同成长、互利共赢,在这个过程中,经销商与公司就建立了良好的信任关系,对于公司忠诚度高, 愿意相信公司规划,对销售政策能执行到位,公司战略也得以顺利传导至销售环节,从而能够极大提升销售能力。大家看图,通过对经销商的培养,安井的单个经销商贡献收入已经可以媲美食品饮料行业巨头农夫山泉和伊利,速冻行业内的其他企业根本无法与之相提并论。

最后,我们看一下公司估值,目前公司市值287亿,滚动市盈率只有18倍,可以说是上市以来的最低水平,已经被严重低估!2024年营收根据我们刚才的预估,三大主营业务营收157亿,其他业务我们预计不增长还是5.38亿,合计162亿,净利率按23年年报数据10%,那么24年净利润约为16亿,合理估值我们取绝对合理估值30倍,那么24年公司合理市值应该是480亿,还有60%以上的上涨空间。

OK,今天就说这些,欢迎大家点赞收藏评论,谢谢!