朋友们好!欢迎来到西凡投资笔记,10分钟,为你挖掘优质低估的龙头公司。今天是24年3月17日,周日。

今天我们再关注一家比较有争议的公司,就是中药注射剂龙头康缘药业,公司说是做中药创新药,但是目前业务主要还是围绕三大核心品种,分别是热毒宁注射液、银杏二萜内酯葡胺注射液和金振口服液,其中中药注射液是公司营收的主要来源,2023年,中药注射液卖了21.7亿,约占48亿总营收的45%,2024年中药注射液的销售仍然有望大幅放量。

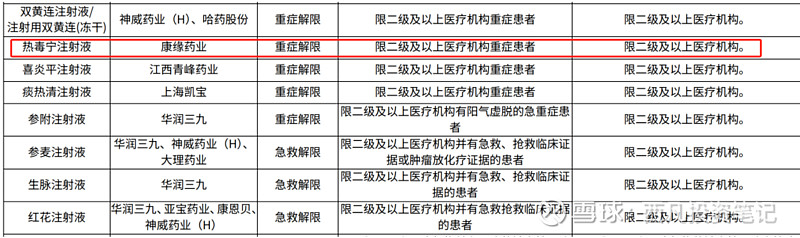

这个主要是因为中药注射剂2024年在新的医保目录中得到了重大调整,原先限制重症用药获急救用药的8个中药注射剂品种得到了解限,所以我本来以为公司业绩会在2024年大幅增长,没想到公司23年的业绩就已经创下了新高,确实非常惊人。

根据公司23年年报,2023 年公司实现营收48.68 亿,同比+11.88%, 归母净利润 5.37 亿元,同比增长23.54% , 这个业绩非常优秀,大大超过机构预期,公司业绩自从2020年大幅下滑以来,目前已经重回高速增长通道,并且业绩也创下了历史新高。

之所以有这么好的业绩,主要还是依靠公司的超级大单品热毒宁中药注射液,热毒宁大家应该不陌生,主治清热解毒,家里有小孩的,如果高热不退,一般医生就会给开热毒宁。热毒宁首先是清热解毒这个赛道好,呼吸系统疾病中成药 2022 年市场规模为364.8 亿元,其中清热解毒用药份额最大,占比约为 45.1%,也就是市场规模约165亿。根据米内网数据,清热解毒中成药销售前十产品中有 4 个产品为中药注射液,分别为喜炎平注射液、血必净注射液、热毒宁注射液、注射用炎琥宁,热毒宁排第三,属于第一梯队。

在药物疗效方面,公司最近几年也做了很多循证医学方面的工作,大量临床研究结果显示,热毒宁注射液在抗病毒感染、退热方面疗效确切,具有广谱抗病毒、退热快且不反弹的优势,退热起效时间 2h,体温复常时间 27h,能够降低炎症进展为重症、危重症的风险。

在副作用方面,公司针对热毒宁在2013年开展了3万例真实世界研究,2018年再次扩大样本量至10万例并锁定儿童患者进行监测,使得热毒宁成为国内唯一开展儿童十万例真实世界研究的中药注射剂。最终结果显示,3万例总体不良反应发生率为0.065%,属罕见级,10万例总体不良反应发生率为0.07%,也是属于罕见级,不良反应均为一般不良反应。此外,通过3万多例安全性监测发现,热毒宁不良反应发生与不规范使用有关,通过规范使用方法,可有效防控不良反应的发生。

从这些数据来看,热毒宁注射液跟其他的中药注射液比起来,确实是有他的先进性,所以也比较受到院端医生的认可,2023年,热毒宁注射液卖了卖了6000万支,同比大增90%,2023年在集采降价、医疗反腐和用药限制的三重压力之下,销售还如此火爆,相信在解除用药限制之后,2024年销售额还会更上一层楼。

为什么这么说呢,因为从历史经验来看,22年其实就已经有8个品种的中药注射剂得到了相同的解限待遇,2022年解限的这 8 个品种在 2023 年前三季度均实现不同程度的放量,其中个别品种 2023 年前三季度院内销售额增长率均超过 300%。所以,热毒宁2024年的销量大涨,确定性非常高。

除此之外,热毒宁现在还在从临床试验来拓展手足口病、 禽流感、登革热、病毒性肺炎等适应症,参考血必净拓展脓毒症适应症后销售规模快速提升,所以新增适应症对销售促进也有明显成效。

然后再看公司另一个注射剂品种,2023年销量超过1000万支的银杏二萜内酯葡胺注射液,这个主要用于轻中度脑梗死恢复期痰瘀阻络证,就是中风后的半身不遂,口舌歪斜,肢体麻木等。这个药也是挺神奇的,长期以来,银杏叶中的二萜内酯类被公认是强效的脑梗拮抗剂,自上世纪90年代以来,已在全球范围开展了深入研究和新药研发,但一直未有银杏二萜内酯类药物研发上市。银杏二萜内酯葡胺注射液作为康缘药业历经十五年研发成功的国家级新药,2012年获得新药证书,2013年顺利上市,是新一代的银杏类注射液,也是国际上第一个获批上市的治疗脑梗死的拮抗剂,荣获中华中医药学会科技进步一等奖、国家技术发明奖二等奖、中国专利金奖等。

公司的银杏二萜内酯葡胺注射液产品优势主要有二,一是跟其他同类产品比起来,含治疗脑梗死活性成分纯度在98%以上,是市场上各种银杏叶提取物药品当中,银杏二萜内酯含量最高的产品。

二是,根据多项多中心大样本临床研究,与现有治疗手段相比,能更好地改善患者神经功能缺损,提升生命质量,降低致残率,改善认知功能,从而减轻社会负担,具有广泛的应用前景和极大的社会经济效益,也就是林园常说的中药让你活得更好一些。

在循证医学方面,公司也是针对缺血性脑卒中、动脉硬化性脑小血管病等适应症开展多项临床研究。大家看图吧,不再赘述了。2023 年至今,银杏二萜内酯葡胺注射液相关研究成果也都发表于国际著名医学期刊,包括国际知名期刊比如国际神经医学 TOP 期刊;《美国医学会杂志》子刊《JAMA Network Open》。 此外, 银杏二萜内酯葡胺注射液两项科研成果还成功入选 2024 年国际卒中大会ISC,这个是世界上规模最大的致力于脑血管疾病科学与治疗的学术会议之一,预计将有来自全球 50 多个国家和地区的 5000 余名卒中和脑血管专家及相关人士参会, 此次入选的两项研究成果为急性缺血性脑卒中药物治疗增添了最新的高质量循证医学证据。 这些研究成果都能够为学术推广提供强有力的支撑,在公司强大的学术推广优势下,银杏二萜内酯葡胺注射液有望在 2024 年实现较快增长。

然后再看一下公司第三个核心产品金振口服液,主治清热解毒,祛痰止咳,用于小儿急性支气管炎,2022年也是销售规模超十亿的大品种,但是2023年销量有所下滑,从统计数据来看,23年儿科止咳祛痰药品增长最好的还是济川的豉翘清热颗粒,和贵州三力的开喉剑喷雾剂,23年全年金振口服液销量约2亿支,相比22年的2亿6千万支下降了约23%,属于是拖公司业绩后腿的产品。据公司解释,金振口服液是受疫情影响在院端有库存积压,目前处于去库存周期,所以销量不佳,不过在儿科止咳中药这一块我个人还是更看好济川药业。

再看一下公司的财务数据,从23年年报数据来看,财务数据十分好看,除了营收和利润双双创新高之外,净利润5亿,经营现金流10亿,净现比是2,不只是23年,最近五年公司的净现比都非常高,说明公司的盈利质量越来越高,在A股中非常罕见。

另外公司应收应付数据也不错,应收款大幅降低,17年还有22多亿应收,现在已经降到了11亿。对下游的其它应付款也从6亿提高到12亿。应收减少,应付增多,都在说明公司的竞争力越来越强,对上下游的话语权也在变强。

公司手里的现金从3亿提高到25亿,而且几乎没有有息负债。资产负债表也非常健康。

公司研发人数,研发金额,研发收入和净资产占比,也都在行业第一梯队,这些就不细说了。

随着公司老板在21年当选工程院院士,新药开发的资源会越来越多,相信未来公司会有更多中药创新药上市,非常值得关注。

最后看一下估值,公司目前市值129亿,市盈率24倍,不算便宜,从历史估值水平来看,也基本处于一个合理估值的位置,24年净利润机构一致预期约为6.5亿,合理估值我们取25倍市盈率,公司24年合理市值为163亿,还有25%的上涨空间。当然,有朋友可能说目前股价相对低位已经差不多翻倍,可能有调整风险,我们正好可以等调整的时候低吸,然后等24年业绩兑现。

OK,今天就说这些,欢迎大家点赞收藏评论,谢谢!