啤酒的起源与普及

啤酒是世界上消费量最高的酒精饮料品类,也是历史最为悠久的酒精饮料,其酿造源头最早可以溯源到公元前6000年两河流域的苏美尔文明。

啤酒是由大麦发酵而来,在生产力低下的古代,使用粮食酿造饮料本就是非常奢侈的一件事,因此当时的啤酒是贵族们才配享用的饮料,是一种高级消费品,喝啤酒逐渐成了身份与地位的象征。

后来啤酒酿造的技术传入欧洲,但因为其原料是谷物,属于战备物资;酿造技术不成熟;保质期短等缺点,啤酒的世界第一饮料的地位逐渐被葡萄酒取代。葡萄是经济作物,不属于国家战备物资;其酿造过程相对简单,产出稳定、可控;葡萄皮和葡萄籽中的单宁可以起到防腐效果,因而保质期相对较长。这些优点借助基督教们“以葡萄酒为圣血”的东风,让葡萄酒迅速风靡整个罗马帝国。

于是啤酒便被流放到了罗马帝国的边缘,包括如今的英国、德国、奥地利、丹麦、荷兰、比利时等地,那里的天气较为寒冷,葡萄这种作物不易在严寒天气下生长,而大麦却可以,啤酒便在那里扎下了根。后来随着一次次的政局变迁,这些地区逐渐成为欧洲的中心,伴随着啤酒酿造工艺的进步,尤其是随着啤酒花作为原材料的加入,啤酒逐渐回到了世界酒精饮料之巅。

顺带说一句,啤酒按发酵方式分类可以分为艾尔和拉格两个品种,其中拉格因为其发酵温度更低,酵母活动可控,因此产出的啤酒虽然口味较为清淡、口感较为单一,但因其品质更加稳定,更适合大规模工业化生产,所以在啤酒普及的过程中,拉格啤酒占据了绝大部分的份额,直到今日,工业拉格啤酒依然占据了全球市场90%的份额。

问题来了,为什么说啤酒花的加入有助于啤酒重回世界酒精饮料之巅,啤酒花有什么独特的功效呢?

别着急,我们需要从头介绍啤酒的酿造过程。

啤酒的酿造

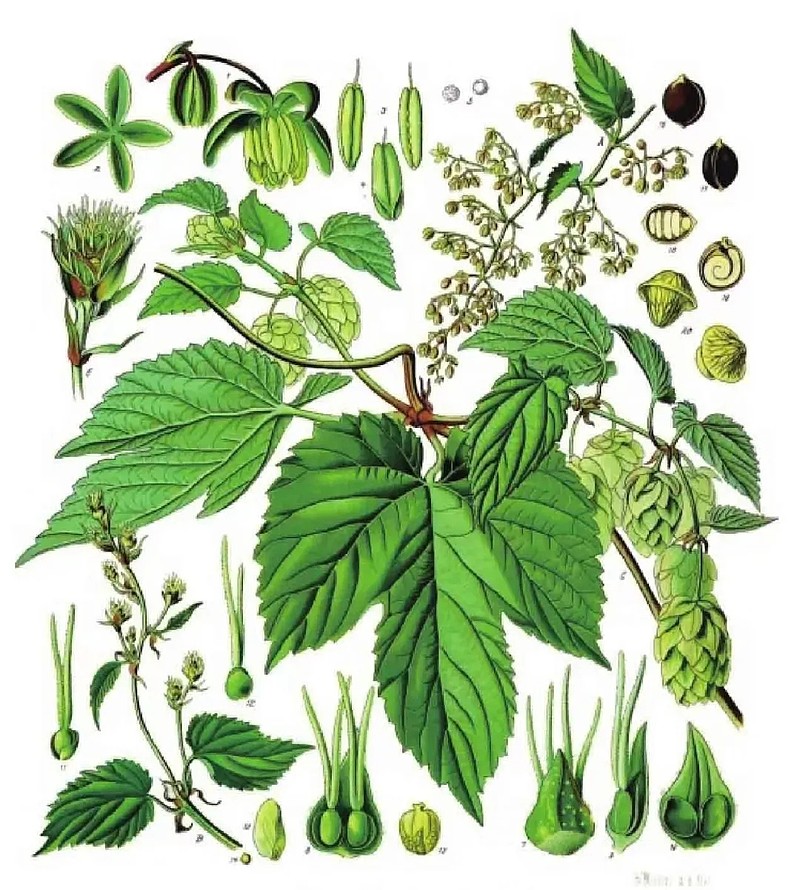

啤酒的酿造过程简单概述一下就是:由大麦发芽之后形成的麦芽在粉碎之后浸入水中,经糖化得到麦芽汁,麦芽汁经过过滤、煮沸、冷却等过程之后加入酵母,将麦芽中的淀粉转化为酒精和二氧化碳,过程中加入啤酒花调味,最终就酿出了啤酒。

麦芽在啤酒酿造过程中的作用举足轻重,它构成了一款啤酒的骨架。不同的麦芽可以为啤酒带来不同的颜色、浑浊度、泡沫丰富度和持久度,酿酒师通常会通过使用不同的麦芽来构筑一款啤酒的酒体,比如添加一部分烘烤程度更高的深色麦芽来制作一款世涛啤酒或黑色拉格;或者使用一些经过美拉德反应之后具备特殊香气的焦糖味、巧克力味、咖啡味麦芽来制作一款特别口味的啤酒,或者使用蛋白质含量更高的麦芽来增加啤酒泡沫的丰富度等等。

啤酒花对于啤酒的贡献一样不可小觑,雌株啤酒花的花苞里有一种叫做蛇麻腺的腺体,其中含有丰富的酒花树脂和酒花精油,它们便是啤酒中苦味和香味香气的重要来源。通常来说,啤酒花在啤酒酿造过程中添加得越早,最终酿出的啤酒中苦味越重、香味越少,相反地,啤酒花添加得越晚,最终酿出的啤酒中苦味越轻、香味越丰富。所以,何时投放啤酒花,成了设计师在研发设计一款啤酒时的重要考量,这也意味着不同种类啤酒的生产流程不尽相同。

当然了,啤酒花也被培育出了不同的品种,有些品种具有更多的苦味物质,有些品种则具备特别的香气,比如花香、果香等等,目前啤酒花的品种大概有二三百种之多,而且每年还会有很多新的品种被培育出来,比如当下最流行的精酿风格IPA啤酒,它主要就是在啤酒花的选择上下功夫,重点突显不同啤酒花的香气。

啤酒花还有一个重要的作用,即抑制细菌生长,从而减缓了啤酒的腐败速度,让大规模长距离运输啤酒成为可能,所以上面才说啤酒花作为原材料的加入,对啤酒重回世界酒精饮料之巅是一个重要的助力。

好了好了我知道了,一定有同学不耐烦了对吧?用那么多篇幅介绍了啤酒的起源、普及和酿造过程,可这跟我们投资者有什么关系?

当然有关系,后面我们会通过啤酒的普及过程,试图去理解啤酒的大众饮品属性;通过啤酒的酿造过程,探讨啤酒的产品升级路径与价格局限。

不过在此之前,先让我们拉高视角,俯视一下当今啤酒行业的总体趋势。

销量增长逐渐停滞

中国的啤酒产量自从2013年达到5062万千升的顶峰以来,一直处于下滑趋势。

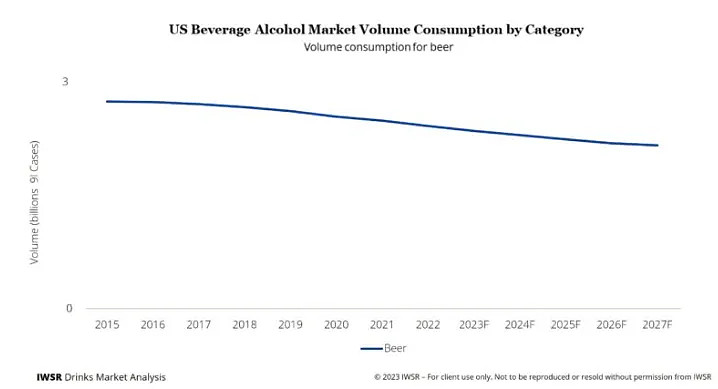

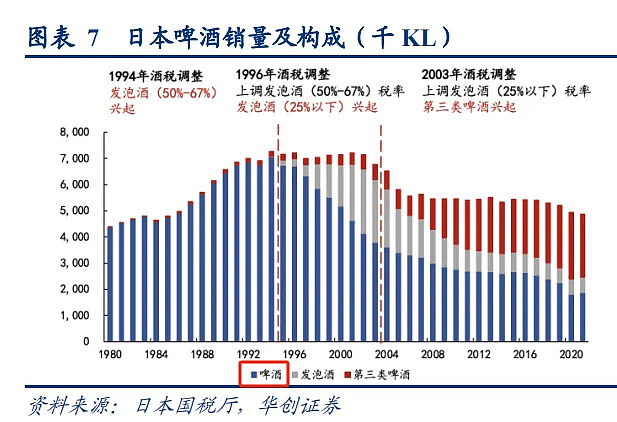

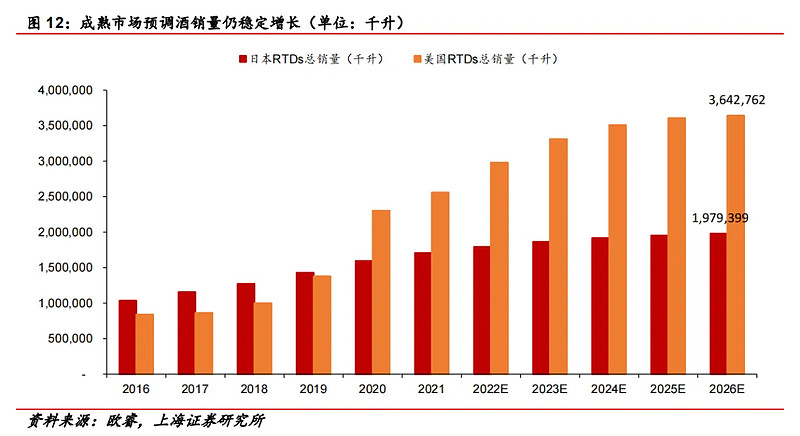

中国并不是个例,我们对比一下美国和日本的情况,发现这两个国家的啤酒销量都有逐渐下滑的趋势:

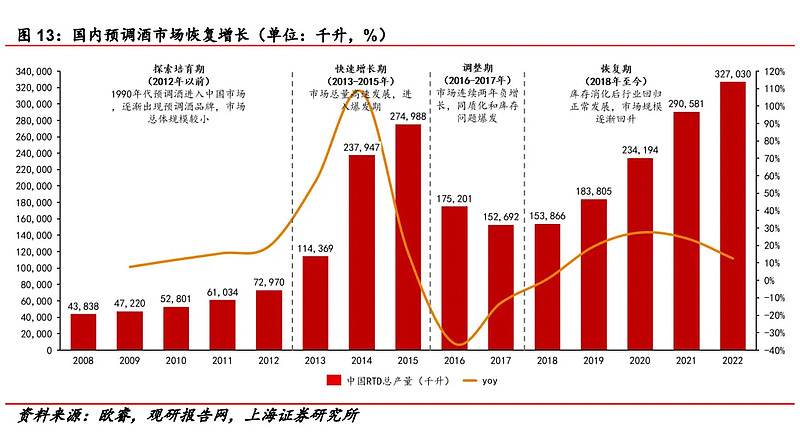

这种销量下滑的趋势一方面可能是因为现代人们健康意识逐渐觉醒,开始有意识地控制酒精摄入量, 另一方面是因为啤酒也面临着其他酒种,尤其是RTD(预调鸡尾酒)的竞争。

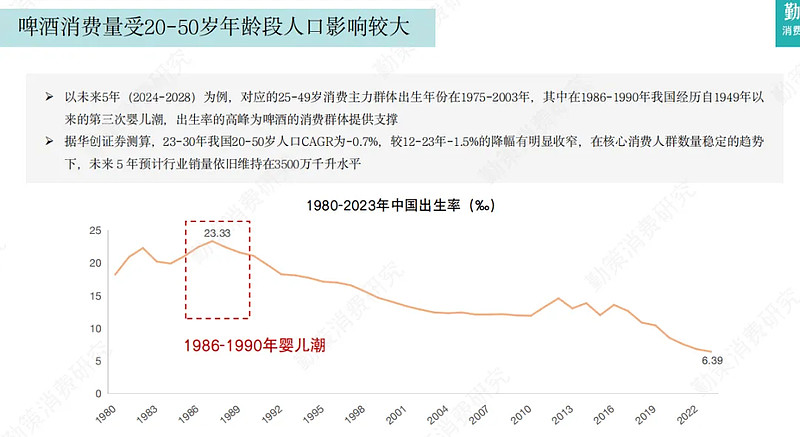

同时,啤酒的销量还受到适饮人口总数的影响,啤酒的主要消费群体为年龄20-50岁的人群,而未来5年的啤酒销量,唯一可以依靠的就只剩1986-1990年婴儿潮时期的35岁以上中年人了。

随着1990之后中国婴儿出生率的逐渐走弱,未来啤酒销量能否维持在目前的3500万千升的水平,还得打上一个大大的问号。

既然销量增长没指望了,那啤酒行业的出路在哪呢?

美国精酿啤酒革命

为理解发源于精酿啤酒革命,我们得先回顾一段美国啤酒史。

众所周知,我国啤酒行业经历过一段跑马圈地的年代,行业龙头拼命进行产能扩张,行业集中度因此快速提升,并于近年来达到顶峰。华润、青岛、百威、燕京、嘉士伯五家企业的市占率高达90%以上。

当产品同质化严重时,规模和效率便成了企业的杀手锏,大洋彼岸的美国同样经历过这样的一段时期。

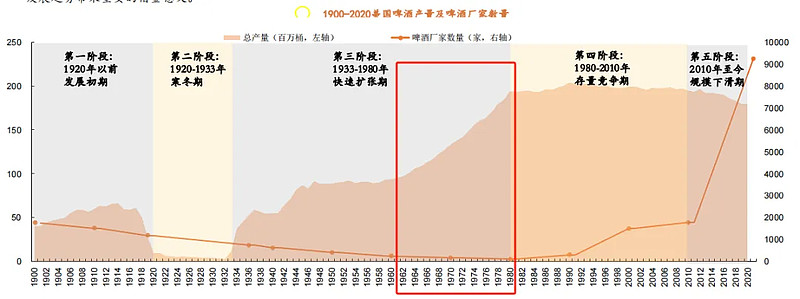

1933年禁酒令结束后,伴随着同一时期的大萧条的影响尚未消退,全美人民对于低价酒精饮料的渴望达到顶峰,啤酒厂商首要考虑的问题是如何将啤酒低成本地运送到消费者手中,至于啤酒本身的味道如何,消费者不在意,也没有那个经济实力去追求高质量啤酒。

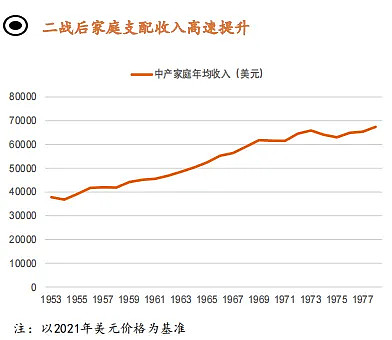

这样的情况一直持续到1978年,美国人民终于喝够了啤酒大厂规模化生产的“工业水啤”,伴随着美国人民家庭年收入的稳步上升,美国人民终于开始追求啤酒口味的进化。

同年,卡特总统签署H.R.1337法案,允许个人以“自己及家庭饮用”为目的酿造啤酒(即家酿啤酒),该法案瞬间点燃了美国人民酿造啤酒的激情,纷纷参与其中,并热情地将自家酿造的啤酒与朋友、邻居、社区分享,美国人逐渐意识到,原来自酿啤酒可以有那么多不同的种类,且味道完胜工业水啤。

美国人的“大酿啤酒”运动促使微型酒厂和自酿酒吧如雨后春笋般出现,精酿啤酒的市场份额近年来也逐渐攀升。

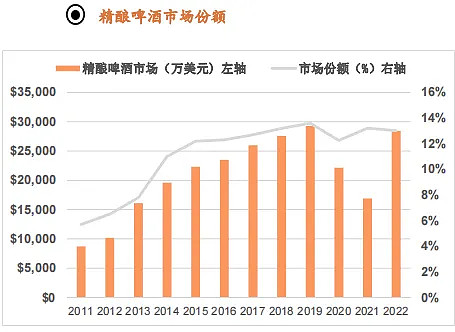

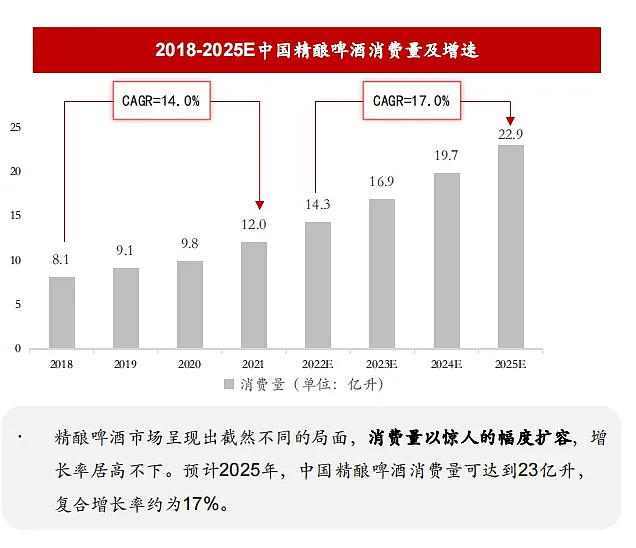

中国精酿啤酒市场现状

说完了美国精酿啤酒革命,我们回头看看中国的情况。

中国精酿啤酒市场过去五年发展迅速,CAGR达到了14%以上,精酿啤酒注册企业数量也逐年攀升,显示出一片欣欣向荣的景象。

同时,中国的政策也一步一步为精酿啤酒产业的发展铺平了道路。

2019年4月,中国酒业协会颁布《工坊啤酒及其生产规范》,规定了工坊啤酒生产经营的基本要求,为精酿啤酒(即工坊啤酒,两者只是叫法不同而已)企业的正规经营制定了框架,防止黑作坊扰乱市场,杜绝了劣币驱逐良币现象的出现。

2019年10月,发改委公布《产业结构调整指导目录(2019年本)》,将“生产能力小于18000瓶/时的啤酒灌装生产线”和“生产能力12000瓶/时以下的玻璃瓶啤酒灌装生产线”分别从限制类和淘汰类中删除,降低了啤酒行业的进入门槛,为精酿啤酒企业的发展扫清了障碍。

2020年11月,生态环境部公布《建设项目环境影响评价分类管理名录(2021年版)》,规定了关于酒制造行业环评项目,年生产能力1000千升以下的,无需提供环评报告书,仅上报环评报告表即可。此举一定程度上减轻了初创精酿啤酒企业的经营负担。

政策到位了,星星之火也开始燃烧,中国的精酿啤酒行业想必不会就此停下脚步吧。

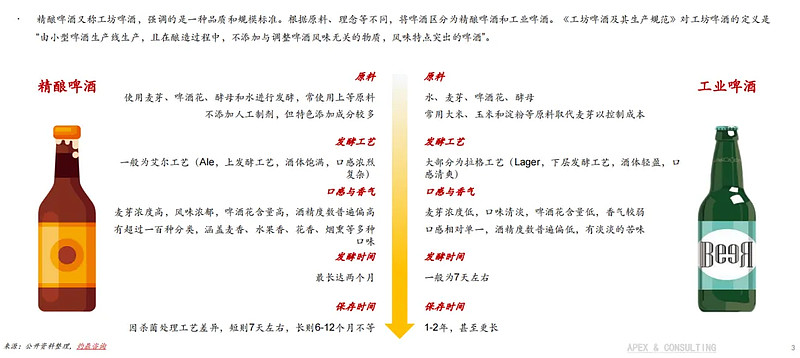

中美精酿啤酒行业都介绍完了,让我们回头再问一个最基本的问题,精酿啤酒到底是什么?

精酿啤酒没有一个准确的定义,它们或是通过培育新品种的啤酒花,将不同的独特风味带入啤酒中,比如各种水果味IPA;或是在酿造过程中添加一些新奇的辅料,比如打嗝海狸酒厂出品的花生酱牛奶世涛;或是添加一些另类原材料,将小麦等原料添加进啤酒中,比如福佳白啤;或是在贮存阶段做文章,比如各类用橡木桶熟成的精酿啤酒等等。

精酿啤酒体现了酿酒师天马行空的创意,或者笼统地说,能让消费者心甘情愿溢价购买的啤酒都可以称之为“精酿啤酒”。

“水啤”的进化

除了精酿啤酒运动,中国啤酒行业还有一条产品升级的路径,即工业拉格(或戏称“水啤”)的进化。

这条升级路径或是不需要改变啤酒的酿造流程,仅通过改善后续过滤、杀菌、包装等流程,制作成原浆、纯生、冰啤、扎啤等进阶产品;或是对酿造流程进行有限改善,比如将原料中的大米、糖浆等廉价替代物剔除,以改善风味、提升麦芽汁浓度,或者类似日本麒麟一番榨,只选取头道麦汁参与发酵。

不管是精酿革命还是水啤进化,本质上都是一种消费升级现象,是消费者越来越扎实的经济基础在对啤酒品质的物质层面追求和猎新猎奇的精神层面追求过程中的外在反映;同样亦都是当下啤酒厂商因应啤酒销量停滞而做出的应对策略,而中国的啤酒企业在此方面已然卓有成效。

上市公司产品升级路径

介绍了那么多行业背景,终于可以回归到上市公司的年报上来了。

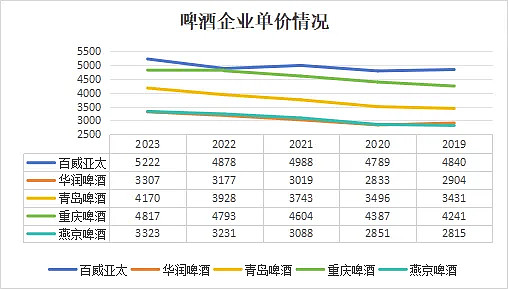

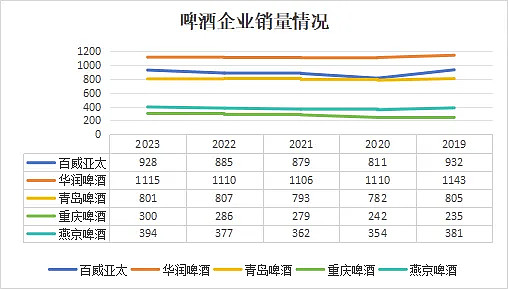

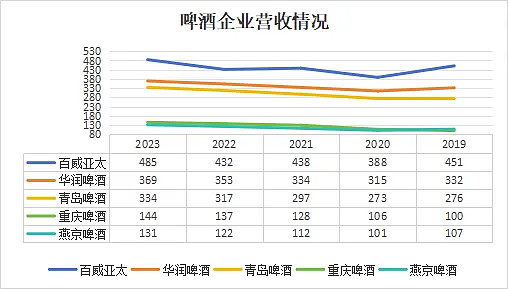

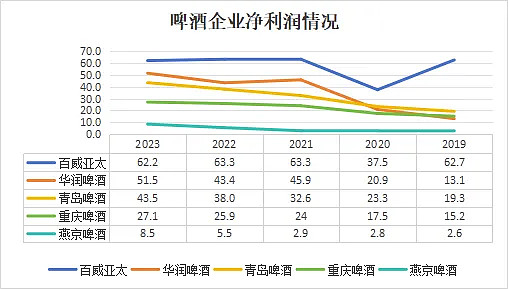

我们以四家上市公司为样本,来观察中国啤酒行业趋势:

可以看到,中国啤酒行业近年来经历了销量停滞、单价提升的过程,而伴随着这个过程的则是啤酒企业营收、净利的双增:

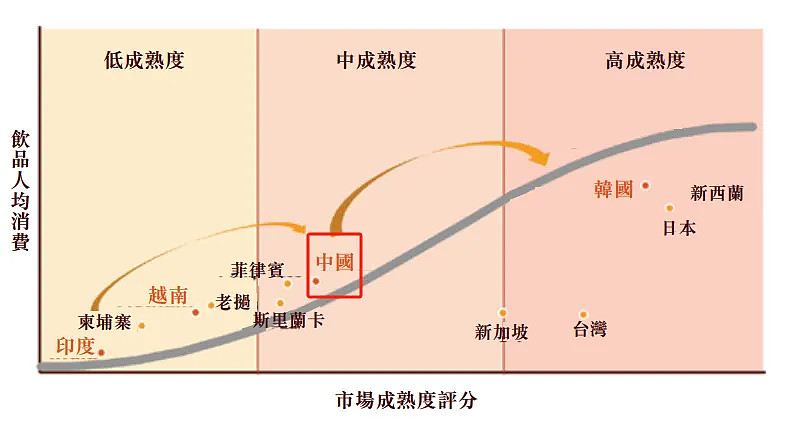

在2019年百威亚太的招股书里,百威也将中国的市场成熟度定级为早期“中成熟度”市场,这似乎意味着中国的啤酒企业仍能享受较长时间的高端化进程红利,资本市场也做出了较为乐观的预测,啤酒行业的股价纷纷跨上了新的台阶。

看着这火热的市场,我们不禁会泛起一丝困惑,不就是一瓶啤酒吗,福佳的白啤,青岛啤酒一样可以向市场提供,甚至乌苏也推出了自己的白啤产品,啤酒行业根本没有技术壁垒可言,当三家甚至更多厂商都跟风向消费者提供同样的产品时,消费者还愿意支付溢价,以示对品牌的忠诚吗?

所以,高端化进程的红利到底能吃几年?

百威的前车之鉴

我们用百威作锚,试着去理解啤酒企业在高端化进程中需要面临的种种障碍。

我们将百威掰开两瓣,一个是在香港上市的百威亚太,我们从它的视角观察“早期中成熟度”市场状况下啤酒巨头们围绕着高端产品进行的激烈竞争;另一个是在美国上市的百威英博的北美市场,我们从它的视角观察“高成熟度”市场状况下的龙头企业的盈利情况。

首先让我们走进百威亚太。

百威亚太旗下拥有百威、时代、福佳、科罗娜等高端品牌,一直牢牢占据着中国的高端啤酒市场,然而Euromonitor数据显示,伴随着中国啤酒高端化浪潮的兴起,面对着众多本土、国际同行的竞争,百威中国高端市占率从2015年的49.1%下滑到2020年的41.9%。

近五年的经营数据看起来也不是很理想,基本上算是在原地踏步了:

那么百威英博的北美市场又是怎样的情况呢?

之前介绍过,精酿啤酒运动在美国方兴未艾,在追逐高品质、个性化啤酒品牌的同时,百威这种大厂水啤自然被树在了潮流的对立面。

然而,大厂有大厂的应对方式,成为不了精酿酒厂,我收购一个不就行了?你说我逆潮流了?不不不,其实我和你是一伙的。

虽说百威收购著名精酿啤酒厂“鹅岛”之后,后者曾一度被踢出精酿啤酒的行列(精酿啤酒厂的行业定义其中有一条是“被非精酿类母公司控股少于25%”),但我多收购几个,你还能都不喝了?

就这样,百威收购了10个知名精酿品牌后,妥妥地成为了美国第三大精酿啤酒商。

看上去百威算是踏上了美国的这股精酿浪潮了,对吧?

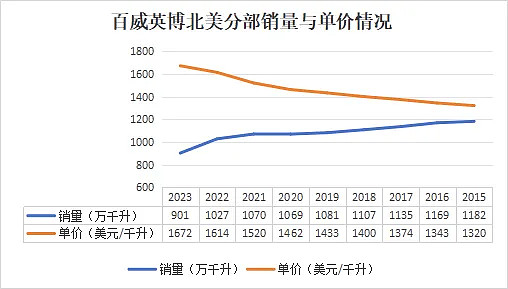

一点毛病没有,下面是百威英博的北美市场分部从2015年至2023年的销量和单价情况,也很符合成熟市场啤酒行业当下的趋势——销量缓降、单价提升。

然而,我们再加入几个指标,呈现的就是不一样的风景了。

可以看到,2015年到2023年这段时间,虽说百威踏上了美国精酿运动的浪潮,但不管从分部营收还是从分部经营利润层面来看,都没怎么占到便宜,大体上处于不进不退的状态(2023年的下滑与百威的跨性别代言人风波有关,挺有趣的瓜,各位可以自行查找)。

从毛利率的角度看,精酿运动带来的产品升级并没有带来毛利率的提升,同时,销售及行政开支占比也并没有随着单价的提升而下降,这是不是暗示着啤酒的高端化升级可能伴随着激烈的价格战和营销战?

看过百威的经历,我们是否可以合理猜测,未来中国啤酒市场发展到美国这般成熟度之后,也会出现这种“整个行业热热闹闹,传统大厂却吃力不讨好”的现象呢?

啤酒之殇

让我们透过现象尝试着寻找本质。

之前讨论过啤酒的发源和普及过程,我们会发现,除了啤酒诞生之初因为原料是谷物而被视作是一种奢侈饮品之外,其他时间都因它本身酿造技术不过关,所以通常上有漂浮物,下有沉淀,酒体浑浊,保质期短,实在没有个奢侈品的品相,虽然在工业拉格普及之后,酒体可以做到通透明亮,但无奈其大规模生产方式决定了它就是个大众饮品的定位,酒企唯一的扩张路径就只能是扩大产能,将啤酒送到更多的消费者手上。

更可惜的是,啤酒没有可以提升其内涵的文化支撑,相比于“圣血”之于葡萄酒,长幼尊卑文化之于白酒,啤酒显得不大入流。

既然是不入流的大众饮品,其价格的提升必然有其上限。

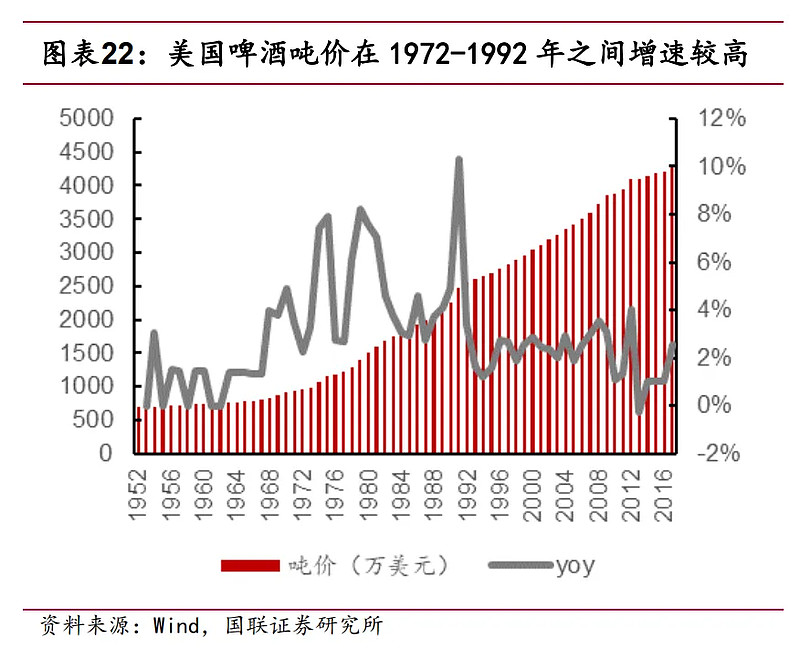

这一点我们可以从美国啤酒提价的历史中看出,1972-1992年是历史上美国啤酒价格增速最快的20年,然而即便20年间吨价年化增速已经达到了5.03%,也还是没超过美国GDP/CPI/人均可支配收入的8.99%/6.40%/7.64%的增速。

我们可以大概地说,啤酒提价的上限就是消费者的钱包,当下的消费者或许会为精酿运动的反叛、创新精神支付溢价,但这个溢价仍然会有上限。

其二是啤酒的高端化升级过程并不是一个提质的过程,而是一个创新过程。

我们用浓香白酒作对比,浓香白酒的高端化是一个完善工艺和通过培养窖池和延长贮存时间来注入时间价值的过程,其中完善工艺是一个有限的提升,而注入时间价值则可以做到无限提升,因为时间可以无价。

反观啤酒,拿价格最高的各类精酿啤酒举例,它的升级是需要通过采用不同种类的啤酒花(各类IPA)、改变原材料(花生酱牛奶世涛等)、调整工序(干投啤酒花)来进行产品创新而完成的,同时生产出来的啤酒保质期通常不超过一年,无法注入时间价值(虽然也出现了橡木桶熟成的产品,其中的橡木桶可以有时间价值,但目前该类产品还不成气候),这就使得啤酒的提价理由只能放在新口味、新体验上。

而这又引来了另一个弊端——规模小、SKU多。依靠创新进行升级的产品,其生命周期往往都会比较短,因为消费者的口味变化无法捉摸,这就迫使生产者不得不降低产量、增加SKU,无法大规模生产会导致成本居高不下,SKU过多会导致营销费用开销较大,这或许也构成了啤酒高端化过程中的障碍。

最后,啤酒行业没有什么秘密配方,就像之前说过的,各大巨头一看福佳白啤销量不错,青岛能不能产?乌苏能不能产?最后消费者选择谁呢?当然是谁的品牌能给我带来精神愉悦,我就买谁的,谁的产品能给我更多的实惠,我就买谁的,这种消费策略反映到企业年报上来,不就是营销费用的增加和毛利率的降低吗?

写在最后

我丝毫没有看衰啤酒行业的意思,反而认为最近几年的高端化红利期或多或少是可持续的,但持续多久我无法判断,且以终局思维来看,我对啤酒行业的长期前景会有一点担忧,所以就没有深入到企业财报的细节中去,这或许会让我错过一些关键信息,产生或大或小的误判,还请各位看官海涵。

参考资料:

平安证券《百年浮沉,美国啤酒迈向多元化发展路径》

国联证券《美国经验显示高端化趋势有望长期延续》

灼鼎咨询《从1到N探索啤酒新星的精品之路》

太空精酿《啤博士的啤酒札记》

勤策消费研究《啤酒行业研究报告——全面高端化转向结构性升级》

小岛发酵俱乐部《「啤酒是如何酿成的?」—— 麦芽的旅程》

小岛发酵俱乐部《「啤酒是如何酿成的?」—— 与啤酒花相遇》