最近在看啤酒企业的财报,本来有个关于啤酒消费税方面的想法,验证之后发现这条思路不通,记录一下思考过程。

首先介绍一下该想法的来源。

已知条件一:

啤酒消费税是从量征收的,即根据啤酒的出厂价格(含包装物及包装物押金)确定税率。

具体的税率分为两个档次:

甲类啤酒,每吨出厂价格在3000元(含3000元,不含增值税)以上的,单位税额为250元/吨。

乙类啤酒,每吨出厂价格在3000元(不含增值税)以下的,单位税额为220元/吨。

已知条件二:

《中华人民共和国消费税暂行条例实施细则》自2009年1月1日起施行,其中第十条规定:实行从量定额办法计算应纳税额的应税消费品,计量单位的换算标准如下:其中规定啤酒1吨=988升。

已知条件三:

各啤酒企业的啤酒销量和每年缴纳的消费税金额都可以从财报中挖掘出来。

想法:既然啤酒消费税的缴纳只分为甲乙两类,那么我们假设企业销售x吨甲类啤酒,剩余的便是乙类啤酒,假设为y吨,那么消费税缴纳金额A用公式表示便是:

A=250x+220y

同时我们假设B是企业的啤酒总销售量,那么

B=x+y

其中A和B都是可以从财报中查阅得到的。

那么我们就可以求出x和y分别是多少,从而了解企业的中高端啤酒和低端啤酒的销量占比。而这个占比数据按照年度横向排开的话,就能考察啤酒行业的产品升级路径了。

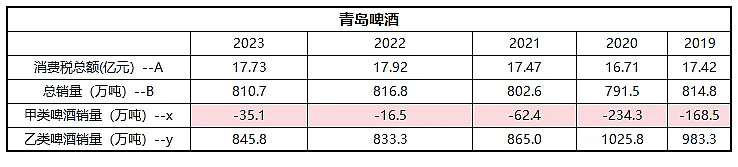

但是我计算出的表格是这样的(以重庆啤酒举例):

问题在于,甲类啤酒的销量变动过于夸张了,2021年与2020年的销量竟然能够差距100万吨,有点不符合常理。

如果这种变动可以用“2020年2999元/吨的乙类啤酒在2021年稍稍涨价了一点,跨越了3000门槛,从而使甲类啤酒销量大幅增加”这种边际效应理由来解释的话,那么在青岛啤酒的年报里,这种解释又会变得难以自洽:

青岛啤酒年报数据推算出的结果是,甲类啤酒销量竟然为负,然而众所周知,青岛啤酒的高端化成效还是很明显的,2023年年报显示,其啤酒总销量为810.7万吨,其中高端啤酒--青岛品牌销量为456万千升,平均吨价为5163元/吨,远远超出了3000元的水平。即使我们按这810.7万吨全是3000元以下的乙类啤酒来计算,消费税也至少应该缴纳810.7*220=17.84亿元,已经超过了年报中17.73亿元这个数字,显然不合理。

问题出在哪呢?

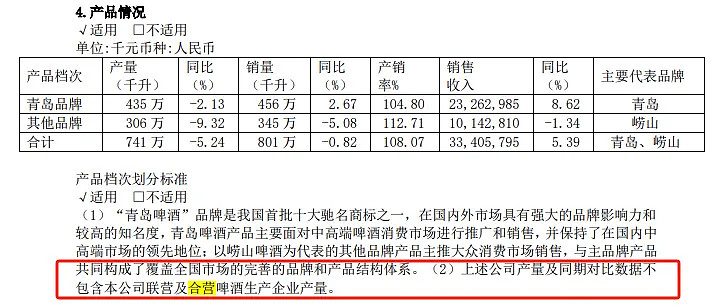

我们回头看年报,在不起眼的角落里,有一行小字:

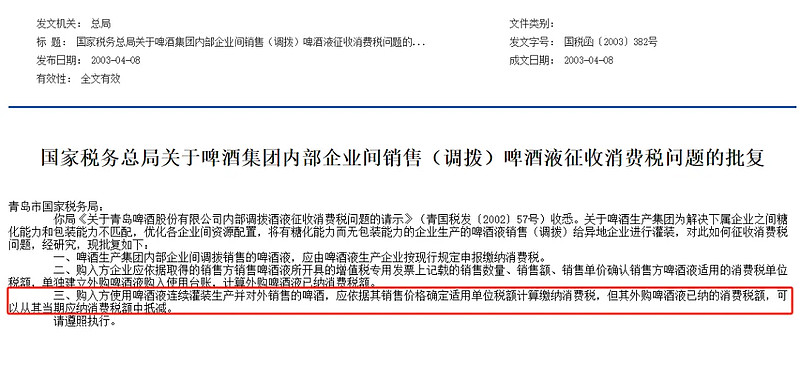

我们再来看看关于企业购买其他啤酒生产企业时的消费税的处理方法:

两张图我们可以脑补出一个过程,即青岛啤酒可能会从其联合营公司手中采购啤酒液,进而灌装并销售,而采购的啤酒液所涉及的消费税,已经由联合营公司缴纳,青岛啤酒无需再次缴纳,如此一折腾,啤酒的销量数据算在了青岛啤酒头上,而消费税却没有,最终导致了我们上述的“甲类啤酒销量为负数”的怪事。

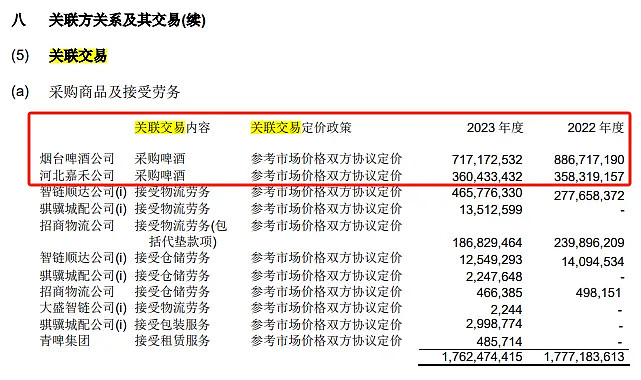

而我们最终也能在年报中找到支持上述猜测的证据:

上图中,烟台啤酒公司和河北嘉禾公司分别是青岛啤酒的联、合营公司。

上图为重庆啤酒的关联交易,重庆嘉威啤酒有限公司为重庆啤酒的联营公司。

至此疑团解开,想通过年报中的消费税推断啤酒高端化路径的这一思路被彻底断绝,有点可惜。