老唐卖出洋河的热度终于降下来了吧?我终于可以壮起胆子聊一聊我的想法了。

最终的决定是:不跟。

首先我要做一个我认为对不卖出的决策贡献度最低的、但对观察我的人(若有)来说可能很重要的利益披露:

本人持有的洋河股份占比仅为全部仓位的10%,且持仓成本为负。

仓位不高,意味着即使洋河后面亏损了,于我来说也不算什么大事,而且还能收获到亲身经历的教训(是的,我就是那个做不到“吃别人一堑,长自己一智”的庸才),或者运气好点,能收获成功的经验也说不定呢。

还有我认为很重要的一点,就是我用来投资的钱,全是“闲钱”,属于即使100%的仓位全部亏完,也不影响我目前正常生活的钱。我认为这是在面对与老唐(我的精神导师)的分歧时,我可以心平气和、泰然处之的基础。

不要误会,我还有90%的仓位跟老唐保持一致,算是个90%的作业抄袭者,这算是近年来第一次与老唐的仓位产生分歧。

具体到洋河这家企业,不卖的理由如下。

一是我并不认为2023年年报上管理层的讲话可以看出管理层的“不诚信”,我认为这只是管理层一贯的八股文作风,这种作风诚然不利于企业的健康发展,但它长期存在,并不是今年才表现出来的新问题。

如果同学们有印象,2019年洋河在渠道问题首次凸显、净利润下滑10%的当年,管理层的总结是“稳进兼得”、“内外兼修”、“攻守兼备”、“点面兼顾”。

洋河一直都这样,甚至从我所阅读过的所有年报来看,我认为纸面上敢于实事求是的企业凤毛麟角,或者话说绝对一点,我没有印象有一个鹤立鸡群的。

二是洋河并没有到达卖点。

目前洋河市值1450亿,相当于市场预测洋河的净利润未来可能会在60亿上下。

我不否认洋河目前的经营遇到了困难,这从第四季度的亏损和一季报的增长乏力很容易就能看出来,我也不否认洋河目前的经营困境可能需要相当长的调整期,但这样的经营成果才是我所认为的目前艰难的经济大环境下应该有的样子,动辄30%的双增长,我实在理解不来。

或者这么说吧,洋河确实不够优秀,但其业绩的波动是我的认知水平下可以理解的范围。我一直觉得,再优秀的企业,其业绩也不可能永远像市场预期的那样保持着平稳的增长,企业总是有着属于自己的独特节奏,在调整期、蛰伏期、爆发期之间不断切换,或者引用《三体》里的那句话:恒纪元是偶然,乱纪元才是常态。洋河目前只是在自己的乱纪元里,是否能够迎来自己的恒纪元呢?我们后面说。

当然了,容忍一定程度的业绩调整不代表没有底线,为了防止自己掉入“越跌越价投”的陷阱,我必须给这业绩调整画一条红线,即:

未来但凡有一年洋河股份的年报归母净利润小于80亿,我就果断认错出局。

必须说明一下,这80亿是拍脑袋拍出来的,可以因人而异。-20%的利润波动在尤其是中小酒企的调整期中都算是比较温和的调整了,可以看出我其实并不认为洋河目前的所谓困境有多么严重,洋河的底子还在。

不卖出洋河的第三个理由就是,我认为洋河未来可期。

洋河拥有浓香酒企中数一数二的基酒产能和业界数一数二的品酒师,这是未来酒质提升和高端酒放量的基础。

上图:2024年4月17日,洋河在中国白酒首席品酒师大赛上包揽前二

基酒产能和品酒师就如同“米”和“巧妇”的组合,有米有巧妇,就一定会有源源不断的"炊",最近的手工班10、15、20真实年份酒正是这种组合的初步成果。洋河当下的问题出在营销端,这是分好蛋糕、换个班子就能解决的事,想解决的话应该会很快,让我们拭目以待。

四是我们不能忘了白酒企业的韧劲。产品没有保质期、基酒价值随着贮存时间的累积而不断增长,这些都是白酒行业能够跨越周期的保证。

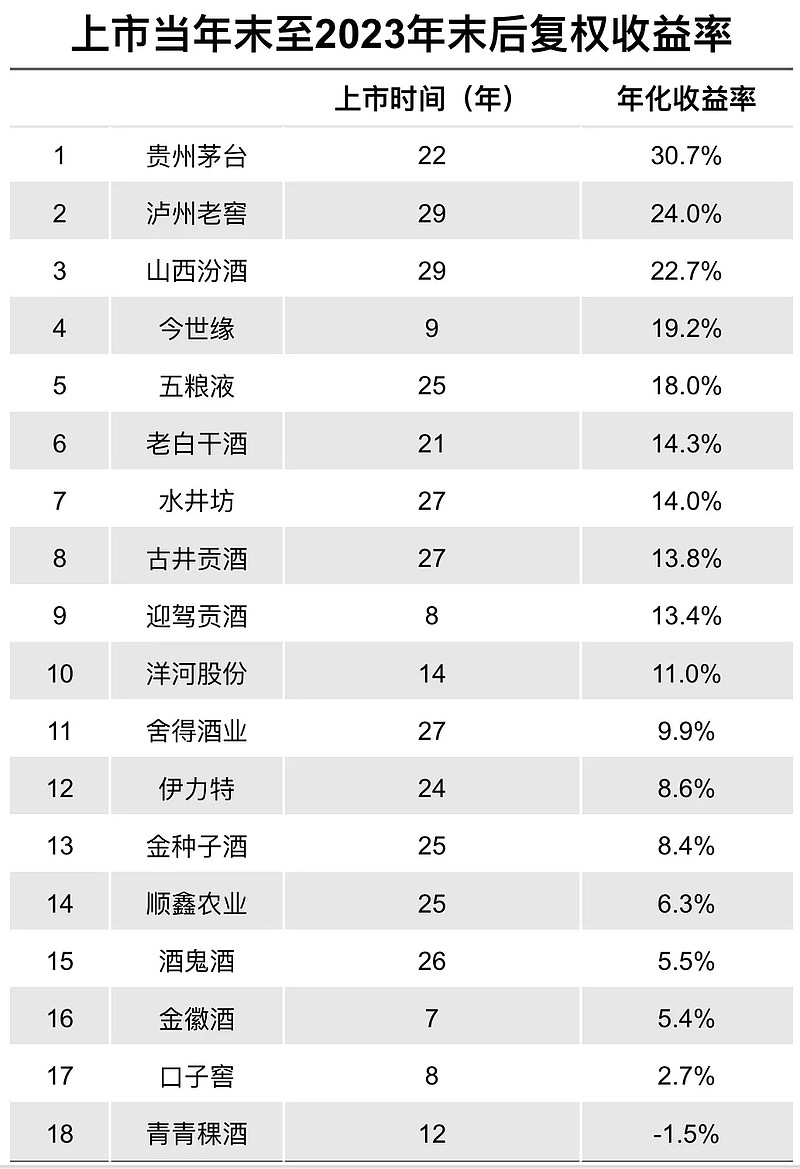

我们也可以通过一张图表看出白酒行业的这种韧劲:

可以看到,上面的白酒企业名单中,不乏有爱折腾甚至经常瞎搞的企业,但整体收益率都令人满意,除了青青稞酒,都获得了超过银行存款的收益,所以继续持有洋河,还有什么可怕的呢?

洋河我会保持跟踪,当前洋河股价我们记录为100元/股,市值1450亿元,让我们每年审视一次持有的收益率,三年后再回头看结果吧。