业务简介

柏星龙和裕同科技,很多同学一定是第一次听到这两家公司的名字吧?它们都属于纸质包装行业,或者叫创意包装行业,就是给一些手机、电子设备、白酒、日化珠宝等产品做包装盒、酒瓶、纸箱之类的包装物的厂家。

其中柏星龙的主要客户是白酒企业,而裕同科技的主要客户是电子消费品企业。两家的收入规模也颇有差距,柏星龙在北交所上市,其收入规模大约在5亿元左右,而裕同科技的营业收入则超过了160亿,是包装行业的领头羊。两家企业的产品形态都差不多,给大家贴一张图,有个感性的认识:

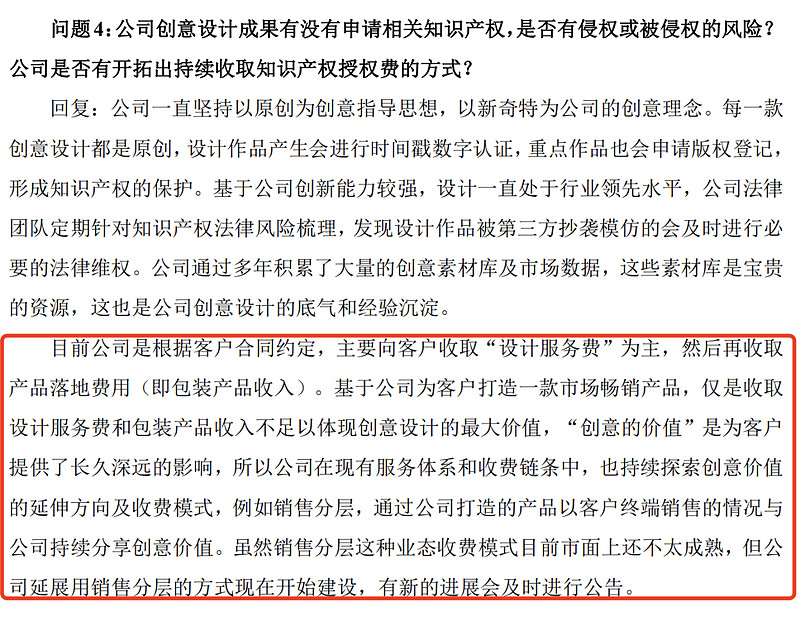

尽管柏星龙在它的招股书中一再强调其设计的包装物中所蕴含的“创意”是吸引消费者购买的重要因素,但所有包装企业的定价方式却都是“成本加成”(即在成本的基础上加上包括“创意”在内的合理利润),而无法做到“销售分成”(即按总体产品销售情况进行分层阶梯定价)。

上图:管理层坦承销售分层的收费模式目前并不成熟

这种定价方式说明在内容产品生产商看来,“创意”所带来的收益并不值得支付过高的溢价,或者说,任何创意包装企业所能提供的“创意”,行业内的其他同行都可以提供,“创意”本身就是一个同质化的商品。

我想其中的原因可能在于:包装物不管做的多有创意,消费者还是更看重内容产品带来的价值——白酒能卖那么贵,更多的不是因为包装好看,而是因为它的酒质好,给消费者带来了情绪价值和精神享受;手机等电子产品更是如此,消费者只会关注手机本身的价值,至于包装盒长啥样,很少会有人关注。总之,内容物的价值占总体产品价值的绝大部分权重,这是创意包装企业无法获得定价权的重要原因。

我们可以用古早的2001年茅台招股书附录中的成本结构数据观察一下(当前的成本结构与之并无重大差别):

可以看到,2001年茅台包装材料占总成本的约42.3%,对于当下92%毛利率的茅台来说,一个包装盒提供的价值最多也就占总体价值的3%。

两条道路

接下来我将通过两家企业的各具特色的财务数据,来向同学们展示一下,同一个行业中的两家不同企业面对激烈的竞争分别选择了什么样的发展路径。

我们来先来看柏星龙。

柏星龙最引以为傲的财务数据是其行业第一的毛利率:

前面提到过,在柏星龙的招股书及年报中,无时无刻不在强调的一个词就是“创意”,这也正是柏星龙的战略倾向,即企图通过在其包装物中注入设计团队的艺术灵感来制造差异化,从而获取超额利润。数据可以证明,柏星龙确实有些本事,柏星龙的毛利率在行业内实现了断档式的领先。

然而,从营收数据来看,我们可以发现,这种企图在包装物中注入差异化的道路似乎并不能快速普及:

柏星龙近五年的营收从2017年的2.5亿增长至2022年的4.9亿,复合年化增长率14.9%;相比之下裕同科技则是从70亿增长至160多亿,复合年化增长率为18.7%。

这似乎也从侧面证明了,对于凝聚在包装物上的超额的“创意”,主体产品生产企业似乎并不是很感兴趣。

上表可以看到,裕同科技体量更大,增长更快,那么它又走了什么样的道路呢?

我们来看裕同科技的一组财务数据:

注:表中的“购建开支”为现金流量表中“购建固定资产、无形资产和其他长期资产支付的现金”的缩写

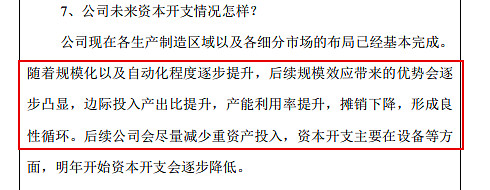

可以看到,裕同科技近七年在经营活动中赚到的钱,全部都投入了新的生产基地建设,“公司不仅在国内主要城市建有40多家生产基地,还于越南、 印度、印尼和泰国、马来西亚成立了7个生产基地”。

同时,在历次调研活动中,管理层不止一次地提到提高生产、运营效率,降低综合成本给企业带来的竞争优势:

很显然,裕同科技走的是一条规模化、降成本之路,从近七年裕同科技营收增长近百亿的结果来看,市场更加认同的正是这样的一种模式。

低成本策略胜出的原因

上面讨论过,市场更青睐低成本的包装物生产商,其原因有三点,一是包装物本身蕴藏的价值不高,消费者更看重内容物带来的价值;二是即便包装物中可以嵌入艺术灵感,这样的艺术灵感也不是独一无二的,是可以被替代的,是同质化的;三是包装物创意即便存在差异化,这样的差异化也是无法事前感知、无法被量化的——我的酒因为你的盒子好看而多卖了多少瓶?客户购买时,有多大程度是因为盒子好看而掏钱的?如果我换一种不一样的盒子,这酒能多卖或者少卖多少瓶?

产品的同质化,我们一样可以通过毛利率数据看出来:

可以看到,纵然两家企业都各自坚守着自己的道路,在激烈的同质化竞争过程中,其毛利率也是在不断下滑的。

岔路口

同一个行业下的两家企业,选择了截然相反的发展路径,这不禁让人好奇,两家企业在岔路口分别经历了什么,才会有如今的结局?

路径依赖。

柏星龙的成名之战就是设计开发了洋河的蓝色经典系列白酒的外包装,其独特的设计风格是蓝色经典风靡全国的重要助力,自此柏星龙便扎根于白酒包装领域,招股书显示,2019至2022年中,柏星龙酒类包装的收入占比在70%左右;根据2022年年报数据,柏星龙前四大客户均为酒类客户,销售金额占比37%。

而裕同科技则是自消费电子行业发家,其主要客户为苹果、三星、华为、富士康、小米等电子产品生产企业,招股书显示,2013至2016年中,公司的消费电子包装产品收入占比在85%以上,这个数字在2022年仍有65%。

消费电子行业是一个高度集中的行业,厂家的订货量较大,毛利率较薄,供应商必须有足够的产能支持如此大规模的订单,同时必须为主体产品生产企业节省成本,且消费电子外包装设计追求简约,创意发挥的空间不大,这些特点成为了裕同科技追求规模和低毛利率的路径依赖。

而酒精饮料行业则相对较为分散,毛利率较厚,包装的创意设计水平相比于电子消费产品更加能够吸引消费者的目光,这也是柏星龙注重创意设计、追求高毛利率的动力所在。下图为柏星龙设计生产的白酒产品外包装:

总结

柏星龙和裕同科技两家企业算是在行业竞争中认清了自己的特点,并尽力发挥了自己的优势的企业。奈何它们身处在一个产品同质化严重的三流行业中,纵然有各显神通的能力,也改变不了自身是个泥菩萨的事实。

当然了,请不要误解,包装行业几乎可以肯定是一个永续行业,只不过身在其中的企业很难获得超额收益罢了。