本文首发于微信公众号:投资行思,欢迎关注!

2019年4月,老唐在书房里写了一篇涪陵榨菜的分析文章,时隔两年,涪陵榨菜的业绩达到当时老唐的假设了吗?

请先自行阅读:

老唐的假设

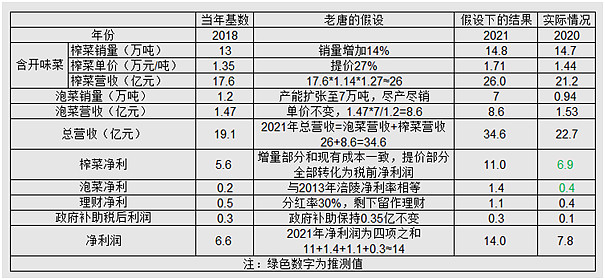

我将当年老唐对涪陵榨菜的假设和今年的实际情况汇总成了一张表格:

注意,老唐的假设是为了证明,即使企业运营超预期,当时的价格也不便宜,而不是对实际情况的预测,因此存在有意高估的现象。

与实际的差别

榨菜(含开味菜)业务

我们可以看到榨菜业务的销量提前一年达到了目标。其中,开味菜等其他产品销量从数千吨增长至1.1万吨,增长迅速,从而使得主力榨菜销量与老唐假设的年化增速4.3%基本一致。

但净利润就没那么乐观了,2021年想要达到11亿榨菜业务净利润目标,需要增长60%,是不可能完成的任务。

泡菜业务

泡菜业务的2020年营收才1.54亿,20201年不可能达到老唐假设的8.6亿。

不达标是情理之中的事,老唐之前的假设是7万吨产能尽产尽销,而实际上直到2020年底,新增5万产能的辽宁开味项目的进度才37.34%,这样的进展速度,近几年都没有希望达标了。

榨菜和泡菜看起来都哑火了,不过,2021年一季报似乎预示着情况还不那么糟糕。

2020年下半年开始的主力榨菜产品提价和近期的销售管理模式改革的作用开始显现,销量和价格的共同提升使得2021年一季度收入同比大增47%,创历史新高。

因此,2021年的单价有望达标,而销量很有可能超预期,但榨菜业务的净利润想要达到老唐的11亿元假设,颇有难度。

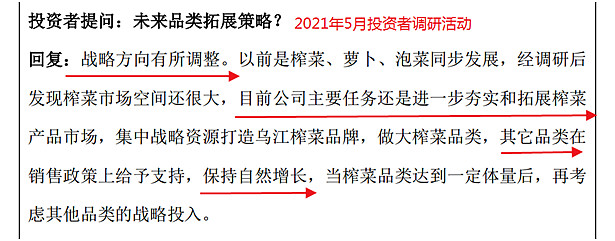

战略调整

2020年8月,涪陵榨菜发布了非公开发行股票的公告,募资33亿,主要用于新增20万吨榨菜产能。从此,公司战略作出了重要调整:

战略调整是大事,支持公司做出继续拓展榨菜市场战略调整的理由,定增预案里有解释,简单来说有三点:

一是散装替代

我国酱腌菜年产量450万吨,其中榨菜占比22%,据此推算,我国榨菜年产量约100万吨,其中包装榨菜销量2019年为27.84万吨,意味着散装榨菜市场容量高达72万吨。

未来随着可支配收入的提升和生活水平的提高,包装榨菜将逐步替代散装榨菜。

到2024年,预计包装榨菜行业销量将近40万吨。

二是餐饮市场潜力巨大

2019年,国内餐饮门店数量接近700万家,其中连锁门店380万家,而中式快餐数量占比为45.4%,推算出中式快餐门店数量170万家。中式快餐单店酱腌菜消耗量大概是1吨/年,其中榨菜消费量占酱腌菜22%,因此,中式快餐门店的榨菜潜在消费需求量可达到37万吨。

三是休闲榨菜市场方兴未艾

榨菜的消费场景中,休闲零食占比3.9%,结合之前我国榨菜年产量100万吨,可推算出休闲榨菜市场空间约4万吨。

综上,到2024年,市场规模至少40+37+4=81万吨。而公司2019年榨菜销量仅11.86万吨,榨菜市场大有可为。如果以上市场空间测算没有问题的话,向榨菜业务集中资源的战略调整是正确的决策。

2019年,公司占包装榨菜市场的份额36.41%。显然,公司认为自己在未来的81万吨市场空间中,仍能有所进步,争取到50%的市占率,即81*50%=40.5万吨的市场份额,因此,在现有榨菜产能20.625万吨(包括开味菜、包括在建工程)的基础上,募资再建20万吨产能。

至于泡菜和开味菜业务,公司的说法是任其“自然增长”,因此这两块业务在近几年就失去了观察的意义。

重新估值

以上的市场容量调研结论如果基本靠谱,就意味着榨菜行业的天花板将被打破,行业重新进入了跑马圈地的时代,涪陵榨菜作为唯一一个上市的榨菜企业,利用其资本优势打响了产能扩张的第一枪。

但涪陵榨菜依然会在一二线市场的传统渠道领域面临“地头蛇”们的激烈反抗,也因此涪陵榨菜才把工作重点放在渠道下沉和业内一直无所建树的新渠道上:

我们知道,县城、乡镇这样的三四线市场的消费者对价格更加敏感;而新渠道中占比最大的餐饮渠道,其议价能力也远远高于普通消费者。因此公司想要从这两个渠道获得与前些年相当的收益率,难度会高得多。

同时,20万吨定增项目还有三年建设期和三年达产期,需6年左右时间才能满负荷运行,因此2024年之前,公司的产能上限最多只有20万吨。

假设2024年尽产尽销,能够完成榨菜业务20万吨的销量,并且保持年化10%的提价速度,那么2024年的榨菜营收为:20×1.44×1.1^4≈42亿元。

假设公司足够优秀,扩张过程中没有受到其他头部竞争者的抵抗,净利率仍然保持2020年的32%,榨菜业务净利润为42×32%=13.4亿元。

假设泡菜业务“自然增长”到1亿元净利润。

假设理财收入、政府补助等收入的净利润与2020年相同,为0.5亿元。

那么2024年净利润为13.4+1+0.5≈15亿元,给予25PE,合理估值375亿,当前市值354亿,属于合理估值范围。