以下是完成老唐布置的作业:

一、 上海机场--优秀的商业模式

从资产负债表看:

先看一下上海机场的资产负债表,现金占总资产的28%,固定资产占55%,长投占11%,合计占94%,除了钱,只剩房子了。同时利润表中的销售费用占比0%,这两个特征组合在一起就是这样一幅画面:包租婆翘着郎腿叼着烟:“我这房子爱租不租,有的是人抢。”

那么机场到底需要具备什么样的特征,才能达到如此境界呢?

我认为有两个原因:上海大家都想来、想来就得从这过。

1. 上海大家都想来。

从各个角度看,上海不仅没有衰落的迹象,相反的,经过这么多年的飞速增长之后,仍然没有慢下来的趋势,其政务、商务、旅游资源依旧全国拔尖,说人们趋之若鹜亦不过分。

2. 想来就得从这过。

上海就两个民用机场,想进出上海,就必须从这经过。同时虹桥机场因为建成时间早,周围已经被城市包围,想要扩建成本太高,这也意味着,今后的入沪旅客增量,大部分都会由浦东机场接纳。

集团公司对于虹桥和浦东两个机场的定位也不一样:

浦东机场更多的承接国际航班,是上海对外的门户机场。而只有出入境时,才能有免税店。这也意味着浦东机场的免税商业价值更高。

从利润表看:

接下来我们拆解一下上海机场的收入。

非航空性收入中的商业餐饮收入占了半壁江山,其中大多数是免税店的租金收入。2018年日上与浦东机场签订的经营权转让合同规定的综合销售提成是保底42.5%,2019年中免免税品毛利率才50%,这意味着免税店赚的钱大部分进入了机场的腰包。

中免也算是中国免税行业的巨头,为什么肯把大部分利润拱手让给一个小小的机场呢?我觉着有四个原因:

1. 高净值人群必经之地。不管是国家移民管理局透露的“2019年底护照持照人数将突破2亿人”,还是李迅雷说过的“中国还有10亿人没坐过飞机”,都说明了,机场是个自带“资产筛查器”的区域,将资产净值高的人留下,将不够格的人挡在门外。

2. 有大把的闲暇时光。由于怕误机,多数人都会提前一两个小时到达机场,值机之后可能离登机还有很长时间,如果是中转的话时间更不固定,可能会有好几个小时的时间,不逛逛免税店好像就没有什么打发时间的途径了。

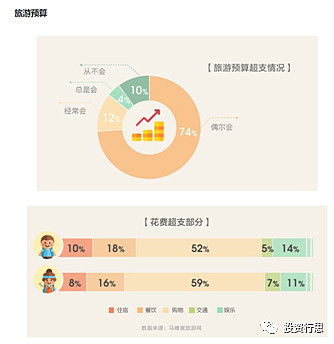

3. 旅行途中消费欲望会大幅提升。

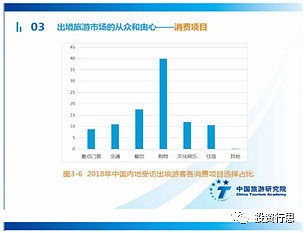

下图摘自《中国出境旅游发展报告2019》

马蜂窝旅游网发布的《旅游账单2.0:全球旅游消费报告2019》中也有一张图:

旅游途中最容易超支的就是购物了,说明人一旦进入买买买的状态,就特容易上头。

4. 上海连续多年蝉联出境旅游出发城市TOP1

所以当一群有着大把闲暇时光的消费欲望急剧攀升的高净值人士聚集在一个小小的建筑物里的时候,这流量的商业价值也足以让巨头低头了吧。

二、 机场免税店前景如何?

1. 消费回流,免税行业迎来春天。

国家最近出台了一系列政策,旨在引导消费回流:

2016年,《关于口岸进境免税店政策的公告》将进境免税店的额度提高了3000元。

2019年5月17日的《口岸出境免税店管理暂行办法》取代了之前的《关于印发<关于进一步加强免税业务集中统一管理的请示>的通知》,对牌照发放适度放开,并鼓励业内适度竞争。

海南岛离岛免税的政策利好越来越频繁,2020年6月29日发布的《关于海南离岛旅客免税购物政策的公告》,将离岛旅客每年每人免税购物额度由之前的3万元提高到10万元,取消单件8000元限额,并将离岛免税商品品种由38种增至45种。

以上种种政策都表明了国家引导消费回流的决心。中国中免2020年三季度在这些政策的利好刺激下,实现了营收同比增速39%,净利润增速142%,也说明了消费回流的趋势正在形成。

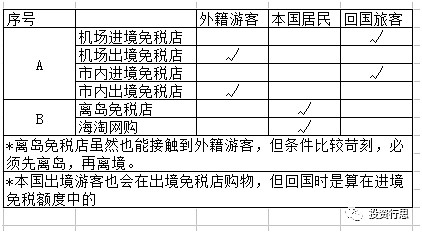

2. 机场免税店与市内免税店、离岛免税店的竞争关系。

免税店有几种主要形式:市内免税店(回国人员市内免税店、市内离境免税店)、口岸免税店(出境免税店、进境免税店)、离岛免税店。这几种免税店的目标客户有所差异,如图:

这几种渠道按目标客户大致可以分为两个阵营:即图中的A阵营和B阵营,AB阵营之间有竞争,AB阵营内部亦有竞争,分开来说:

AB间竞争

AB间的竞争只存在于逻辑上,即对于有出境游计划的本国居民,他们可以有如下选择:

1. 原先以消费为主要目的的出境游,现在不出境了,改为境内游离岛消费或干脆宅在家里手机海淘。

但中国旅游研究院发布的《中国出境旅游发展报告2020》的数据显示,出境旅游人数保持增长态势,且相对于赴港澳台游客,出国游客占比自2014年以来不断提升。说明对于大多数人而言,购物不是旅游的主要目的,只是顺带的消遣。

然而我们要注意到,2020年新冠疫情以来,出境游客数量锐减,国家趁机推出离岛免税政策礼包,使得离岛免税行业井喷,对口岸免税店的冲击需要等疫情影响结束后再用数据印证。

但我认为影响不会太大,毕竟随着生活水平的提高,想要出去看看也是一个理所当然的精神需求,何况仅仅以购物为目的的出境游,本身并不常见。

2. 口岸免税店中看中的商品,回国再买。

这种情况也不太可能,因为B阵营相对于A阵营并没有明显的价格优势,而且去离岛免税店买又要掏一次机票钱,海淘的话等包裹就要十几二十天,不如直接从口岸免税店买省事。

可能也正是因为疫情,大家的处境计划都泡汤了,溢出的消费能力无处释放,现在B站的很多美妆博主都在做日上免税APP上购物的教程,它与海淘网站直接竞争,但它购物需要“门票”,操作流程很复杂,中间环节的问题也很多,和海淘网站一样,面临着“交易费用”过高的经济学难题,最终也只能是小打小闹。

结论就是,AB之间几乎不存在竞争。

AB内竞争

A阵营内,机场免税店和市内免税店之间的竞争

市内免税店和机场免税店共享目标客户,这两种形态会不会争个你死我活,形成双输的局面呢?

我认为也不太可能,从博弈角度考虑,首先机免和市免是可以通过合作互利互惠的,比如进境免税店可以提前为市内进境免税店锁定客户,出境免税店可以弥补旅客可能发生的想买没买的遗憾,也可以利用等飞机的闲暇时光榨干旅客最后的消费欲望,形成双赢局面;其次机免租金确实很高,大型运营商有动力也有能力压低机免的租金,但机场完全可以将场地租给其他运营商,从而形成双输局面。

想必在理智的情况下双方都会选择前者吧。而且单看上海机场的话,就更不会出现双输局面,毕竟市免和机免是一个运营商,应该会考虑到这两种业态的关系,手心手背都是肉嘛。何况现在市免力量还很薄弱,还需要更多政策出台才能发挥出全力,三年时间估计够呛吧。

B阵营内,离岛免税店和海淘网购之间的竞争

这两种形态之间的竞争也不是太激烈,目标客户虽然都是本国居民,但一个想要吸引的是有旅游计划的居民的旅游消费,另一个想要吸引的是没有旅游计划的居民的常规消费。

结论也是,AB内的竞争也几乎不存在。

总结:免税行业的各种形态都有自己特定的目标客户,目前各形态都还处于蓝海,把自己的田耕好就能赚的盆满钵盈,没有必要盯着别人的田,即使边际上有竞争,也都不激烈。

三、 关联交易的风险?

上海机场的关联交易情况复杂,主要原因一是需要向集团租赁场地设施等,二是因为配套服务行业(机场的配餐、维修等)发展较慢,机场集团为了上市公司的经营质量,不得不亲自下场承包机场的配套服务。其中向集团租赁场地的费用占了绝大多数,会不会隐藏着什么猫腻呢?

首先我们要提两个问题:

1. 为何集团公司不将场地整合进上市公司?

首先,机场土地使用权分割的现状使得整合颇具难度。而民航业历史上的三次改革是如今机场土地使用权分割的主要原因。

根据《民用机场管理条例》,机场建设流程规定了项目法人责任制,且当建设项目在总体规划允许的范围内,一旦地区民用航空管理机构批准该项目,就可以在机场区域内建设该项目,同时获得土地使用权,从而造成了机场区域土地分割使用的状况。这些土地使用权被分散在了各驻场单位手里,想统一收回需要协调各方利益,确实有一定难度。

其次,机场设施的投资回报期比较长,刚投入时不仅产生不了收益,还会有大量的费用和折旧影响净利润,因此机场上市之前基本都是把能产生现金流的优质资产注入上市公司,刚建成的航站楼跑道等设施就被留在了集团手里。

2. 1560万平米,一年租赁费10亿,且协议每年一签,有利益输送的嫌疑吗?

我们可以从上海土地市场2020年成交的一块工业用地地块推算一下集团手中的土地价值。

该地块距浦东机场距离仅17公里,出让成交价2960元每平米,出让价为起拍价,一般就是出让底价,那么我们就可以算出上海机场租赁的集团土地即使按最低价协议转让,估价大概也在460亿,别说机场一时半会拿不出这460亿了,即使真的注入了股份公司,每年的摊销按50年算也至少在9.2亿,与10亿的租赁费用相差不大,这么看的话,机场向集团租赁的场地费用,还算是公允的。

集团与公司签订的是一年期协议,明摆着是想在能涨价时及时涨价,如何评价呢?我认为,价格只要是公允的,就无可厚非,不占别人便宜,也不让别人占便宜,才是对双方都公平的态度,指望一直靠集团低价补贴,只会降低公司的竞争力。当然,如果有一天集团公司收取的租赁费用明显不公允了,就只能用脚投票了。

四、 地方政府“督促”下的持续资本投入有何风险?

机场带来的人流和物流能够促进地方经济的发展,同时,地方政府利用各种资源为机场建设的配套设施和给予的优惠政策也反过来促进了机场的客货流,一般地方政府会做一个合理的规划,这个规划能否实现关乎仕途,相信地方政府会尽力保证完成。所以我认为,政府让扩建,大部分情况下是好事。

但机场设施建设期长,宏观经济又难以预测,经济学家都预测不准,何况政府?所以很可能出现机场扩建完,发现客流量已然到顶,之前的规划太过乐观的情况。这种情况确实没有好办法避免,只能随时关注机场吞吐量增长数据了。

说到政府,不得不提及空域资源紧张的话题,近几年民航的迅速发展使得原先空域军方所有,民航局负债指挥的机制成为了民航业发展的阻碍,2006-2017年日均航班年均增长10.9%,而空域资源增长只有年均2%,正因为此,浦东机场2017年之前航班放行正常率才会屡次垫底,遭到民航局的处罚,被暂停申请了新航线。2018年成为长三角空域精细化管理改革试点后,放行正常率才回到稍超平均值的水平,2019年也才是21个时刻协调机场中的第14位。按照集团公司的说法,华东地区以占全国1/9的空域资源,承担了全国1/3的空运量,言下之意就是,空域资源不足的情况下,我已经做的足够好了。

问题是面对如此繁忙的航线,空管委的反应却略显迟钝,空域资源迟迟不肯放开。想想也不奇怪,毕竟开放空域涉及国家安全,且空域所有权归属是个方向上的重大的议题,看军方的态度,似乎想要一步一步慢慢来,先从“军民融合”开始,再讨论所有权归属问题,但一边是民航业的快速发展和各地政府想要建设国际航空枢纽的殷切希望,一边是军方不紧不慢的处理节奏,之间的矛盾是否有回旋的余地,还是只能边走边看。

五、 总结与估值

估值之前总结一下上文的内容:

1. 免税行业未来大有前景。

2. 浦东机场客流量会稳步提升。

3. 机场免税店地位稳固,未来的市场份额不会受到其他免税店的侵蚀。

4. 关联交易需要保持监视。

5. 资本投入虽是被迫,但大概率会增加公司的利润。

6. 宏观经济风险无法预判,只能承受。

7. 空域资源紧张的现状或将保持很长时间,所以指望浦东机场迅速建成国际枢纽机场(以国际中转旅客比例为指标),也不现实。

结论就是:上海机场符合三大前提条件。

估值过程如下:

飞机起降架次与旅客吞吐量近五年的年化增长都是在4.9%,线性外推,得出2023年飞机起降架次62万架次,旅客吞吐量9220万人次。

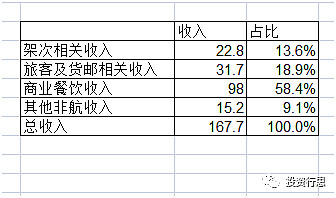

航空收入中,架次相关收入单价年化增长1.2%,旅客及货邮相关收入单价年化增长3.5%(根据集团公司披露,货邮收入几乎可以忽略),线性外推,得出2023年架次相关收入22.8亿,旅客及货邮相关收入31.7亿。

商业餐饮收入中,日上免税店2019年付给机场的租金为37.9亿,占商业餐饮收入的70%,2023年日上承诺的保底收入68.6亿,仍按70%比例,推出商业餐饮收入98亿。

其他非航收入按年化增长率2.1%线性外推,2023年15.2亿。

结果长这样:

占总营收比例与2019年报各收入占总营收比例相比没有变形,直接按2014-2019年平均归母净利率42.4%算归母净利润,得出2023年归母净利润71.1亿元。三年后合理估值1777亿。