疫情越来越严重,市场免不了恐慌,恐慌之中啥最受伤?休闲卤制品企业恐怕首当其冲了。

双鸭王之中,拍拍脑袋地说,相比周黑鸭大部分氮气包装的产品结构,绝味鸭脖的“地摊式”售卖方式(虽然也在逐步改进)应该会更容易受到疫情的影响(但我不太相信节后的市场会给这点细微的区别以足够明显的区分,一同大跌应该是不可避免的)。

这里不提周黑鸭,是因为前些日子周黑鸭宣布开放加盟,目前是处在原先自营模式往加盟模式切换的过程中,这个过程会出现不稳定因素。不稳定的表现有二:一是加盟商的大量涌进可能会使周黑鸭业绩暴增,而引进加盟商的节奏周黑鸭没有公布,不容易对其未来的业绩有一个相对准确的预期;二是,曾经有过加盟之殇的周黑鸭,在恢复加盟之后的管理能力未经历史证实,算是且练且战的状态,未来万一出现加盟问题,是否继续保持加盟模式,或出现了加盟问题是否能够度过难关,还要打一个问号。鉴于以上两点不确定性,对周黑鸭只能保持持续关注的状态了。

那么绝味鸭脖如何呢?

绝味鸭脖作为鸭王之一,其突出特点就是,加盟店数量第一。在我看来,这是绝味领先于同行的优势,极大的优势。当然,加盟店多也有风险,就是食品安全问题不好把握,但我想关注绝味的投资者应该都是对绝味的管理能力有一定信心的,不仅仅是因为绝味自始至终贯彻执行加盟模式并经受住了历史的考验,更重要的是,不相信绝味的管理能力,就是对其食品安全的不信任,而对于食品行业,食品安全不到位,这个企业的价值就是零了。所以我相信哪怕认为绝味还值个10亿市值的投资者,都是认为管理层搞得定食品安全问题的,对吧?

回头说绝味的渠道优势。品牌的塑造靠的是什么?我觉得可以归纳为“一体两翼”,质量的稳定是体,是根本。这里的质量,包括食品安全、口味的保持或提升。食品安全上面说过了,来谈谈口味,我见过很多关注双鸭王的投资者都在讨论谁家的鸭脖口味好,谁经常吃哪一家,绝不吃哪一家,我觉得都是无意义的讨论,个人的口味不是决定产品好坏的标准,回想一下,是否有过这种情况,你觉得很好吃的东西,别人品尝起来就感觉平平无奇?或是记忆里魂牵梦萦的家乡菜,多吃几次也就不想再吃了?如果你觉得上述事例没有说服力的话,那可口可乐盲评不敌百事可乐的历史故事能说明问题吗?众口难调,你喜欢不代表别人也喜欢,你个人或身边朋友的喜好不足以作为产品好坏的证据,有个更直接且准确的可以说明产品力的数据,很多人都想不起来用,销量。口味的保持是为了留住旧客,口味的提升或创新则是为了招揽新客了。

两翼的第一翼是广告,广告是门复杂的学问,一般人玩不转,好在它可以外包,这样的话,广告问题就变成了(持续投)钱的问题,好解决多了。

第二翼就是上面说的渠道了。好东西不仅要被人知道,更要被人买到。可口可乐就是靠着广告和渠道的两大杀招,才能成就世界第一品牌。《可口可乐传》里提到,可口可乐有一个阶段的目标就是,“让可口可乐在任何时间任何地点都能被买到”,渠道的重要性可见一斑。渠道还有一个好处就是,它部分履行了广告的职责,随处可见的店面就是一个个鲜活的广告。而渠道的建设可不是一朝一夕就能完成的,它需要积累和沉淀,需要时间,这个过程用再多的钱也不能提速。而时间上的领先,又有一个耳熟能详的词与之对应—护城河。绝味的11000家加盟店就是它的护城河,时间上算建立起这样规模的渠道至少需要三五年。

鸭王们的品牌建设之路还有很广阔的空间,而绝味算是具有先发优势了。那么未来的空间有多大呢?据中国产业信息研究网发布的《2017-2022年中国鸭脖行业发展前景预测与投资战略规划研究报告》预计,到2022年我国鸭脖行业市场规模将达到602.7亿元,2017-2022年市场规模增长率预计为年化7.6%,而以2018年绝味禽类制品营收数据来看,其仅占鸭脖行业市场规模的个位数百分比,即是说,仅就鸭脖行业来看,绝味依然可以从市场本身的增长和市占率获益。横向来看,还可以通过扩展产品品类来提高营收,实际上绝味已经在这么干了,禽类制品占比逐年降低。这么看来,绝味至少未来三年的发展是可以保证的。

营收含金量也非常高,营收与销售收现、净利润与经营活动产生的现金流量净额匹配度都很高,与休闲卤制品行业的商业模式也很匹配。

该行业并不存在需持续投入大量资金以保持原生产力的现象。

接下来让我们给绝味一个大致的估值。

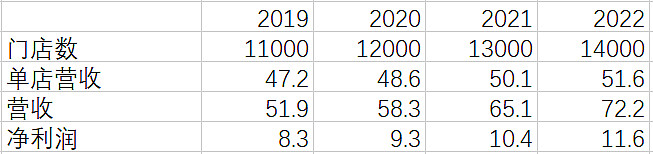

首先,近五年门店数一直保持每年1000家左右的增长,且公司每年年报中都提及“多开店、开好店、提高单店营收”的经营策略,预计未来三年能继续保持开店速度,单店营收的情况见下表,也是逐年提升的趋势:

2019年上半年营收24.9亿,2017和2018前两季度营收占全年的比例48.1%、47.8%(取48%),可推出2019年营收应该会在51.9亿左右。2019上半年门店数10598,到年底按11000家计算,单店营收为47.2万元/店。6年单店营收年化增长率3%左右。

绝味的净利率也处于每年提升的状态,如下表:

5年年化增长率11.1%,线性外推的话,2019年年报的净利率应该落在16%左右,与2019半年报显示的15.8%差距不大,基本靠谱。

这样的话,2019年的净利润就出来了,51.9*16%=8.3亿。同样的,我们以每年新开1000家店,未来三年单店营收保持3%增长率,净利率保持16%不变(毕竟向渠道塞新产品比苦练内功容易得多,且广告费用一直维持在2018、2019年的低水平也不太现实)这几个假设来计算,未来三年绝味的数据差不多就是这样:

估值:

总体看来绝味是一个现金流很真实的企业,给与30PE并不过分,但其身处的行业却让所有经营者如履薄冰。不同于酒企和奶企,这两个行业的食品安全把控相对容易一些,保证了上游,食品安全就差不多解决了。而休闲卤制品却是保质期极短、食品安全需要全链条把控,难度比较大,因此在我个人看来只能给与最高25PE的估值。

2022年,预期净利润11.6亿,给与25PE,最终估值290亿,买入市值145亿,目前估值232亿,处于合理范围,没有便宜占。