今天舍得出年报了,当下的舍得股价有辱这业绩!下面我将从几个方面分析舍得酒业为什么是被严重低估的企业!

净利润增长5%属于中规中矩,市场大环境不好,能有这个业绩算是过得去的!

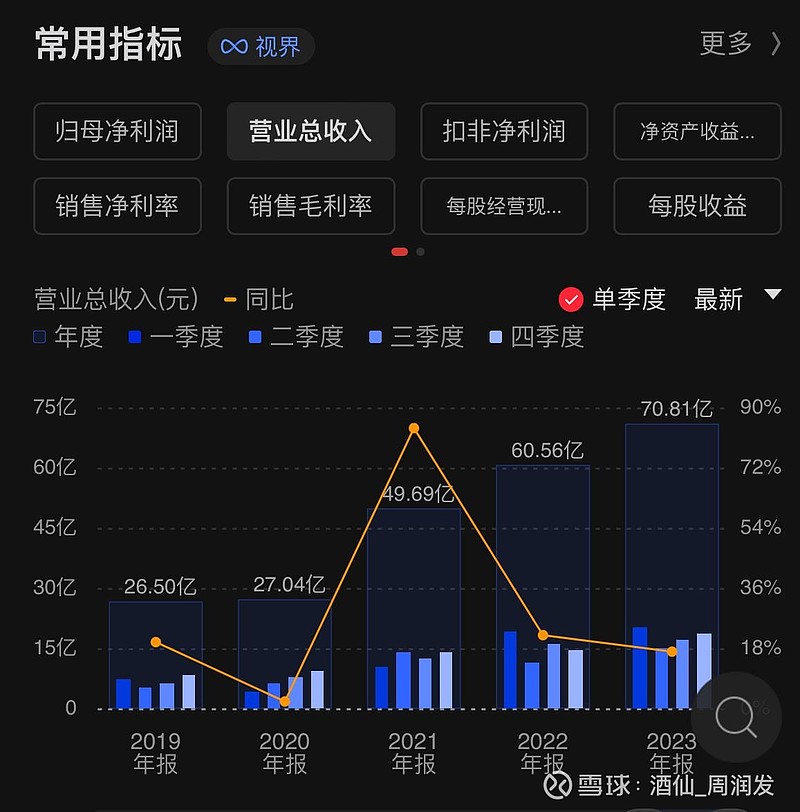

营收增长17%左右,对于初期发展的企业,主要看营收是否增加,增收不增利是很大一部分增加了销售支出,也是很不错!

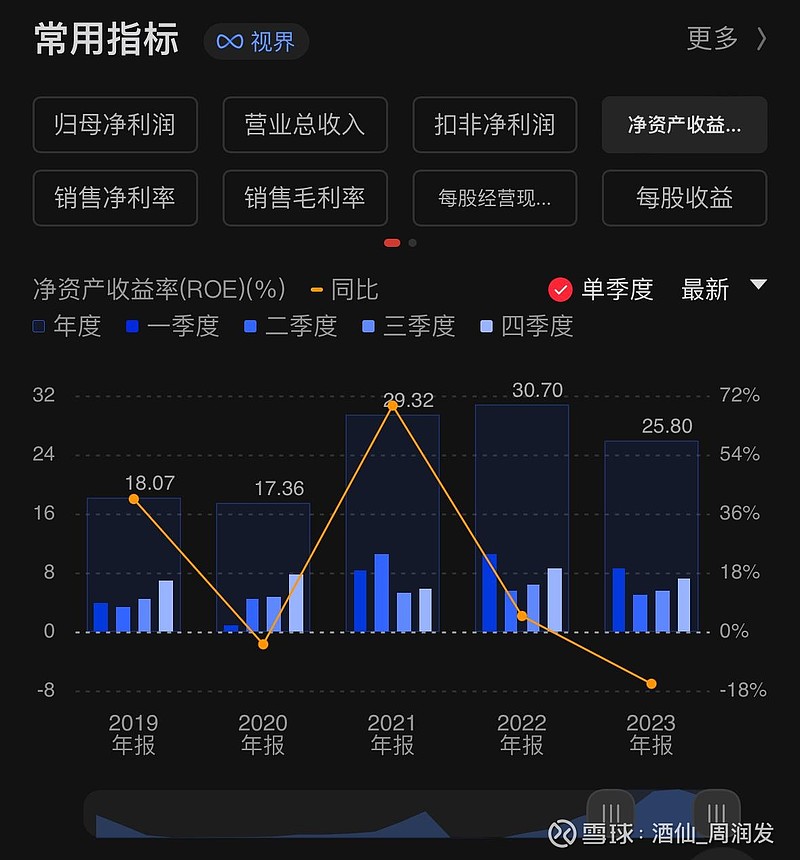

看看最近5年的净资产收益率,能够保持15%就是很牛的了,舍得最近3年都保持25%就是顶尖水平了!

最近5年市盈率基本平均值是30,最高的时候80多,惨的时候是十多,可以说现在属于低估中的低估!

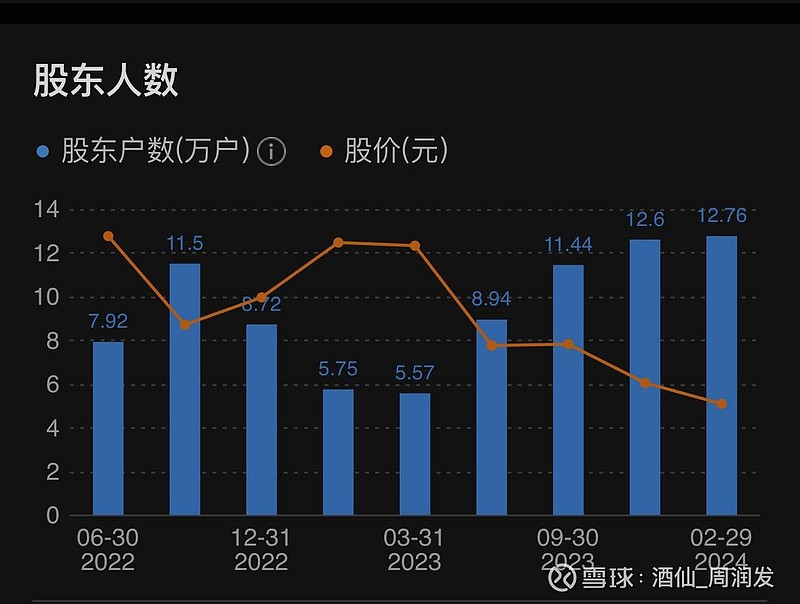

舍得股东人数和它的关注度一样高,某些酒企基本都是五六万左右,少的才两三万,股东人数还是很良性的!

私募走了大部分,射洪地产那个就是射洪政府加仓了,好事!

分红越来越多了,一年比一年多,这个挺惊喜的!

总结一下,$舍得酒业(SH600702)$ 舍得属于全国化白酒,起步阶段遇到口罩3年阻碍了速度,但不影响其质量,经销商两千多家大幅度增加,24年会更进一步!

结合股权激励是保证了业绩,消费股熊了3年,今年换了村长后开启了大幅度的慢涨行情,今年必定是开始好转,股价起来后业绩会更上一层楼,全国化越来越多经销商,股民赚钱后又会消费舍得酒,而一旦正向循环起来将势不可挡!

白酒行业是最佳行业,而舍得酒业正在全国化道路,目前才200多亿,看看山西汾酒如何100多亿变成两三千亿,再看看全国化的洋河股份!