一、大类资产上周表现

1.权益

数据来源:wind,截止2024/05/31(下同)

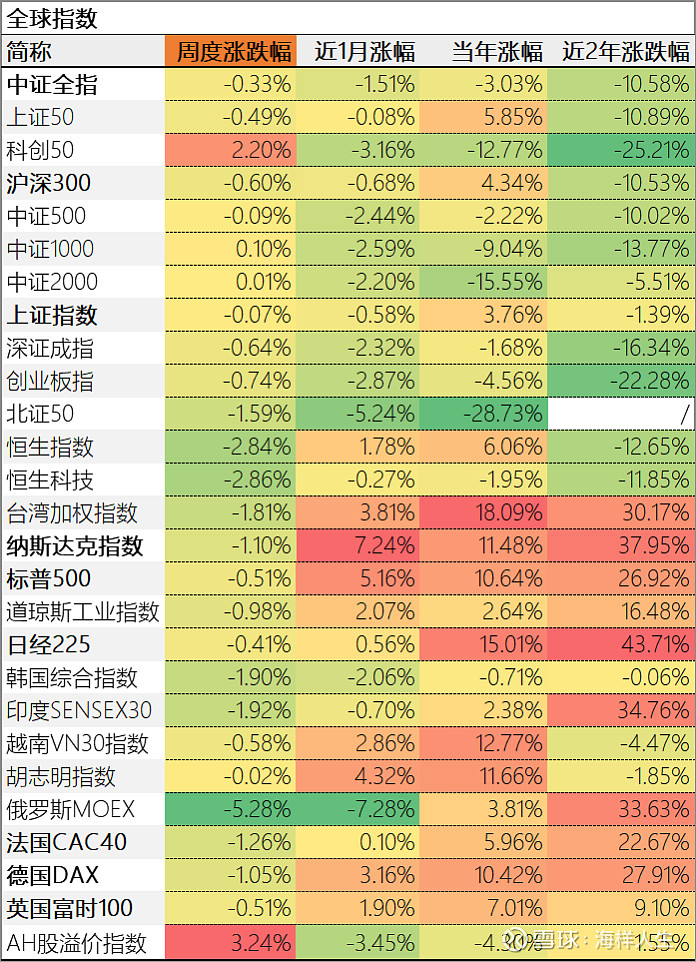

本周全球主要股指上涨最多的是胡志明指数,涨幅达到-0.02%。下跌最多的是俄罗斯MOEX,跌幅达到-5.28%。AH股溢价率本周走高,港股性价比提升。内地股指方面,中证全指周跌-0.33%,宽基指数方面,涨幅最大的是科创50,2.20%,跌幅最大的是北证50,-1.59%。

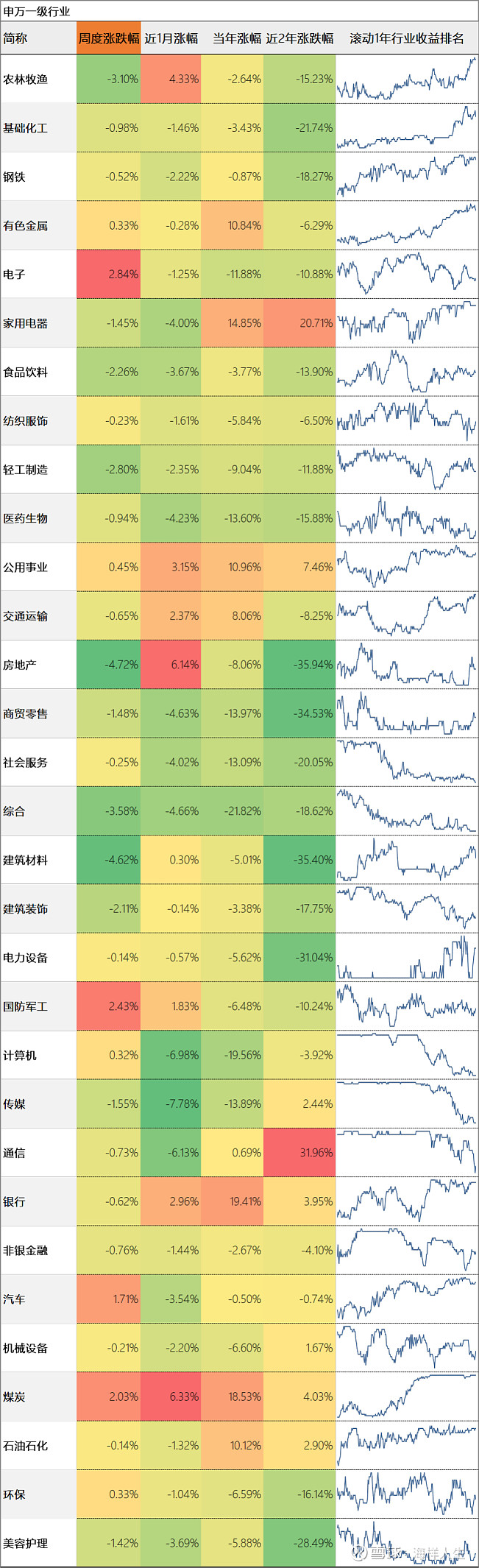

本周行业涨幅靠前的是电子2.84%、国防军工2.43%,跌幅靠前的是房地产-4.72%、建筑材料-4.62%。

随着景气的电风扇行情,基本上各个行业都经历了一遍涨跌,收益率排名变化也就比较大,截止5月末,已经处于行业收益率排名底部半年以上的行业基本上只剩下社服、综合等寥寥几个行业。

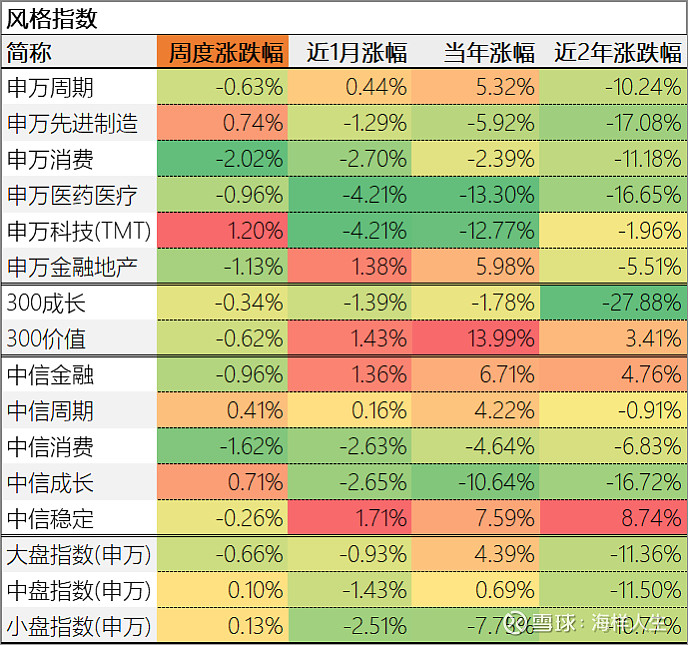

主题方面,表现最好的是申万科技(TMT),申万消费落后。风格因子方面,本周成长与价值风格都收跌。市值风格方面,大中小盘股涨跌相近。

2.利率与债券

本周市场利率普遍下行,资金面宽松。中美无风险利差-2.10%,处于倒挂状态,负利差扩大。短端利率更强。期限利差[10Y国债收益率-1Y同业存单收益率]24.17BP,期限利差处于正常区间。

主要债券品种以涨为主,表现最好的是30年期国债。难以想象,30年期国债这周经历波动后还是债券品种总上涨排名第一的品种。

3.汇率

汇率方面,美元指数和人民币指数分别跌0.11%、和涨0.06%。人民币相对美元周升0.01%。主要货币兑人民币升值最多的是澳元,贬值最多的是韩元。

4.商品

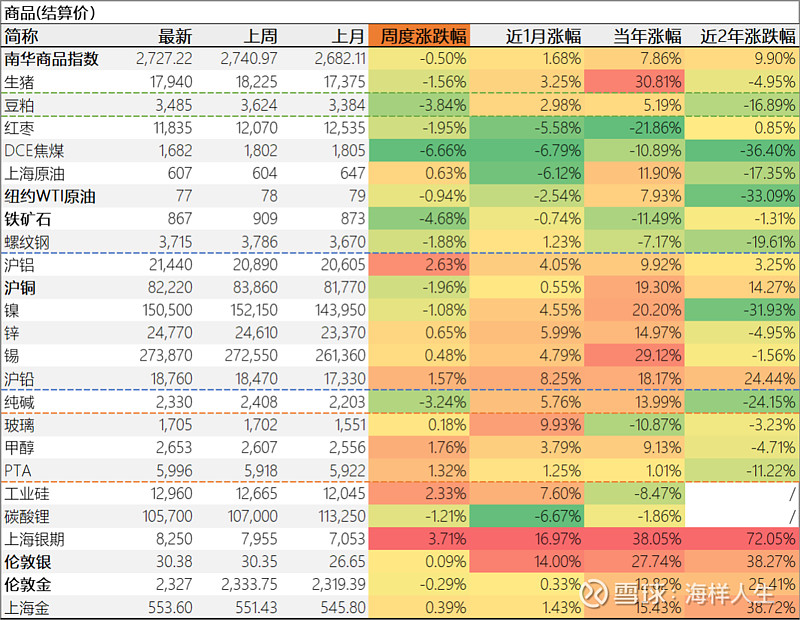

商品方面,本周南华商品指数下跌-0.50%。涨幅靠前的有沪铝2.63%、工业硅2.33%;跌幅较大的有DCE焦煤-6.66%、铁矿石-4.68%。

贵金属方面,本周上海银期上涨3.71%,伦敦金下跌-0.29%。贵金属方面,伦敦金下跌-0.29%,伦敦银上涨0.09%。受汇率等影响,国内上海金上涨0.39%,比伦敦金少跌0.68个百分点。金银价格比为76.61,变动不大。

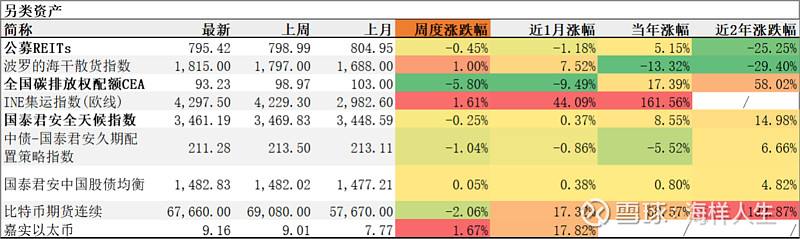

5.另类资产

另类资产中,涨幅靠前的是嘉实以太币1.67%、INE集运指数(欧线)1.61%;跌幅靠前的是全国碳排放权配额CEA-2.06%。

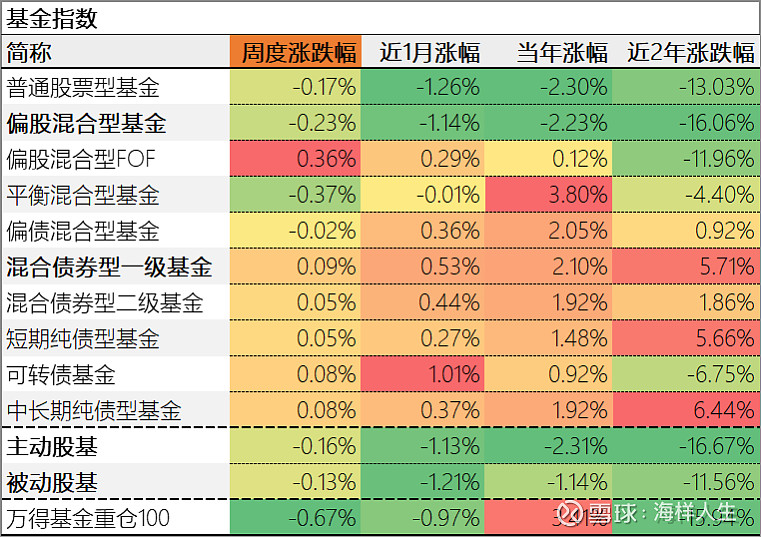

6.公募基金

主要基金类型中,本周表现较好的是偏股混合型FOF,平均收益0.23%;表现靠后的是平衡混合型基金,平均收益-0.37%,本周被动股基跑赢主动股基。

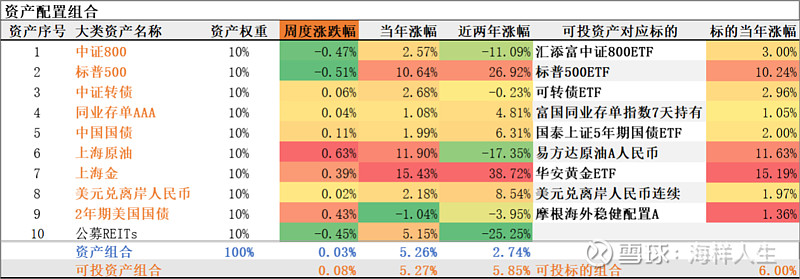

7.资产配置组合

本周,我们的大类资产组合上涨0.03%。其中,可投资产组合上涨0.08%。组合的年度涨幅为5.26%,年化涨幅为12.92%,可投资产组合的年度涨幅为5.27%,年化涨幅为12.95%。可投标的组合今年的年度涨幅为6.00%,年化涨幅为14.82%。

二、下周市场展望

权益方面,在市场成交缩量的背景下,A股市场上除了少数几个抱团板块由于缺少卖出方而坚挺外,多数板块都只能不断消耗流动性。监管对量化交易的规范化管理看来是来真的,就是不知道最终剩下来为市场提供流动性的量化交易规模有多大。

债券方面,债市在央妈的喊话指导下终于开始健康的调整,市场一致预期容易造成大量同向操作,致使定价失衡,一致预期运行越久,累计的风险就越大,这次央妈是提前预判了潜在风险。当前是优质资产荒和过量流动性的矛盾,纯靠货币政策难以有效解决,还需要经济转型成功才行,这不是短期能改变的事情。因此,在债市所面临的基本面没有什么变化,交易端的风险又能被有效管控的情况下,债市无大碍。

风险提示:本文为作者分享对大类资产观点,涉及的金融品种不代表推荐。