一、大类资产上周表现

1.权益

数据来源:wind,截止2024/05/17(下同)

本周全球主要股指上涨最多的是恒生科技,涨幅达到3.79%。下跌最多的是北证50,跌幅达到-1.89%。AH股溢价率本周走低,港股性价比减弱。内地股指方面,中证全指周跌-0.01%,宽基指数方面,涨幅最大的是上证50,0.62%,跌幅最大的是北证50,-1.89%。

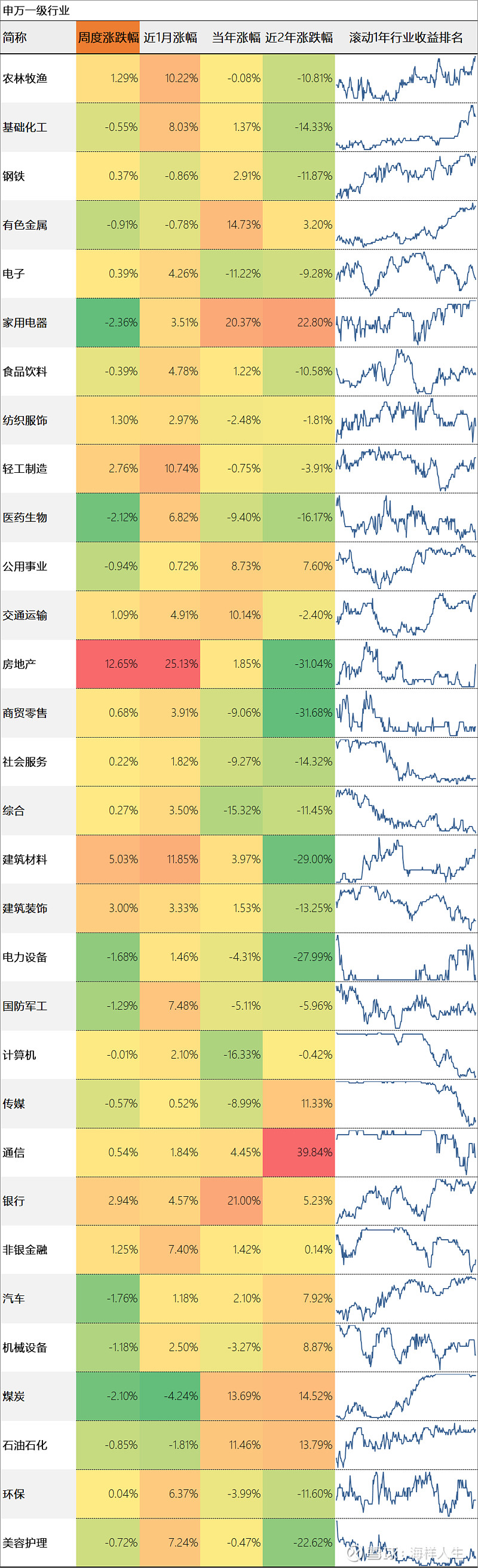

本周行业涨幅靠前的是房地产12.65%、建筑材料5.03%,跌幅靠前的是家用电器-2.36%、医药生物-2.12%。

随着房地产本周的两位数上涨,房地产的行业收益排名迅速拉升,当前处于行业收益排名底部半年以上的申万一级行业只剩下美容护理、社会服务、商贸零售、综合。

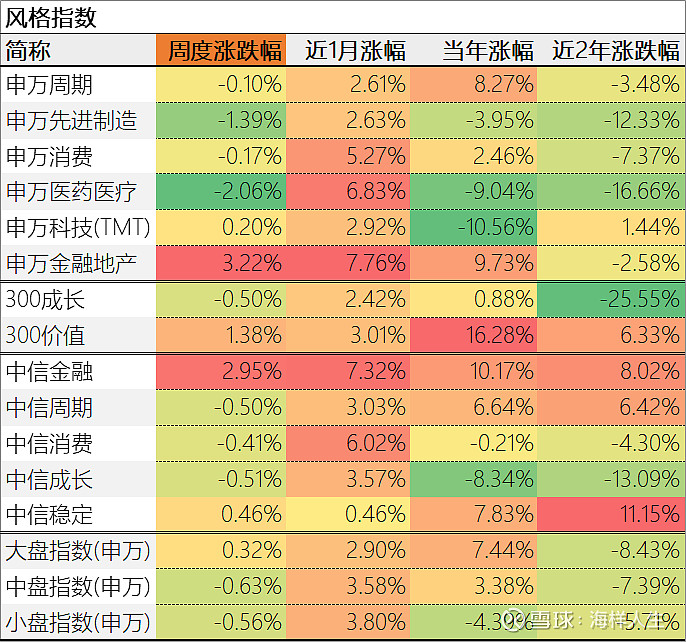

主题方面,表现最好的是申万金融地产,申万医药医疗落后。风格因子方面,成长风格与价值风格走势分化。市值风格方面,大中小盘股涨跌相近。

2.利率与债券

本周市场利率普遍下行,资金面宽松。中美无风险利差-2.02%,处于倒挂状态,负利差缩小。长端利率较强。期限利差[10Y国债收益率-1Y同业存单收益率]20.96BP,期限利差处于正常区间。

主要债券品种以涨为主,表现最好的是中债高收益债,表现欠佳的是30年期国债。

本周,超长期特别国债开启发行,首期发行的是30年期特别国债,询价结果出来只有2.57%,比我们的30年房贷便宜了约150个bp!债券对优质资产还是很“饥渴”!另外,这种记账式国债发行对象是机构,不是个人,个人参与只能从银行间市场或者证券交易所在二级市场买入,按当前的形势,届时收益率大概率还会更低。

3.汇率

汇率方面,美元指数和人民币指数分别跌0.79%、和跌0.63%。人民币相对美元周升0.01%。主要货币兑人民币升值最多的是英镑,贬值最多的是美元。

4.商品

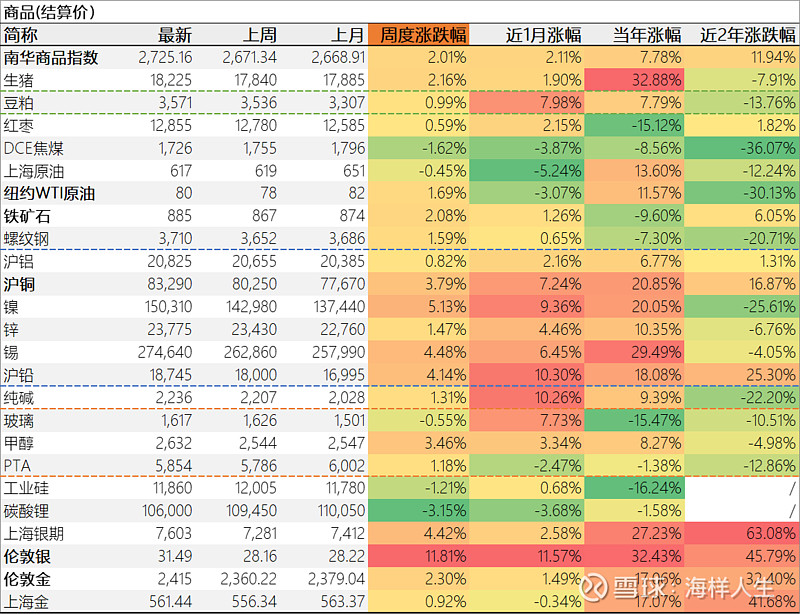

商品方面,本周南华商品指数上涨2.01%。涨幅靠前的有镍5.13%、锡4.48%;跌幅较大的有碳酸锂-3.15%、DCE焦煤-1.62%。

贵金属方面,本周伦敦银上涨11.81%,上海金上涨0.92%。贵金属方面,伦敦金上涨2.30%,伦敦银上涨11.81%。受汇率等影响,国内上海金上涨0.92%,比伦敦金少涨1.38个百分点。金银价格比为76.68有所下降,白银相对黄金更强势。

5.另类资产

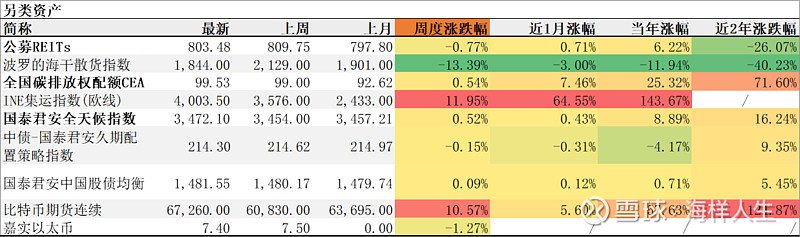

另类资产中,涨幅靠前的是INE集运指数(欧线)11.95%、比特币期货连续10.57%;跌幅靠前的是波罗的海干散货指数-1.27%。

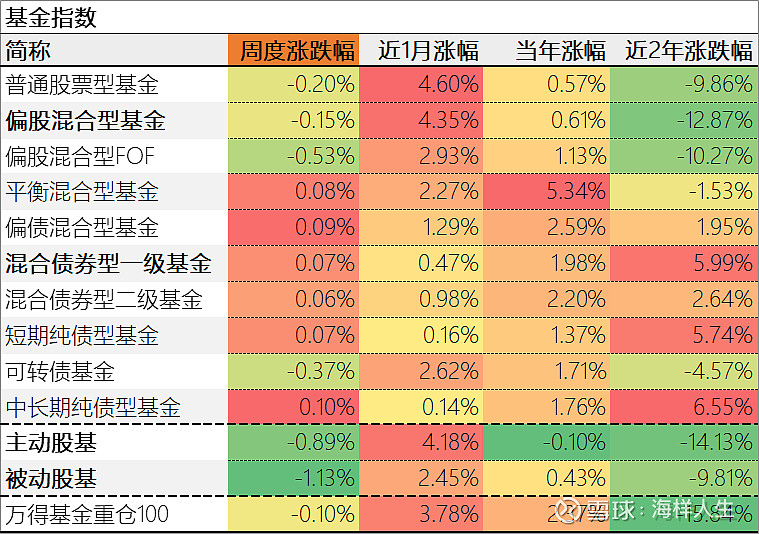

6.公募基金

主要基金类型中,本周表现较好的是中长期纯债型基金,平均收益0.10%;表现靠后的是偏股混合型FOF,平均收益-0.53%,本周主动股基跑赢被动股基。

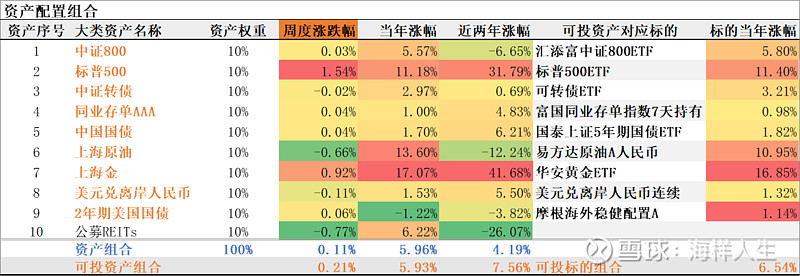

7.资产配置组合

本周,我们的大类资产组合上涨0.11%。其中,可投资产组合上涨0.21%。组合的年度涨幅为5.96%,年化涨幅为16.29%,可投资产组合的年度涨幅为5.93%,年化涨幅为16.21%。可投标的组合今年的年度涨幅为6.54%,年化涨幅为17.96%。

二、下周市场展望

权益方面,A股当前处于业绩真空期,本应对成长风格比较友好,但是各种刺激政策之下,价值风格的表现也不错,这就造成了当前市场成交量虽然不大,但比较抗跌的现象。我们认为,在美国大选进入白热化之前,A股的风险是可控的,出口链等反而迎来大选前的补库利好,待选战正酣之时,A股的压力可能会加大。

债券方面,当前的债市仍然是资产荒状态,短期看资金面充裕,中期看通胀可能通过生活必需品传导上行,长期看企业减少资本开支债券供给只能靠政府。债券产品的收益率会惯性下行。

贵金属方面,今年白银涨幅32%,黄金涨幅17%,白银的弹性明显高于黄金,但两者的涨幅都不小了,追高的风险不小。

风险提示:本文为作者分享对大类资产观点,涉及的金融品种不代表推荐。