一、大类资产上周表现

1.权益

数据来源:wind,截止2024/05/10(下同)

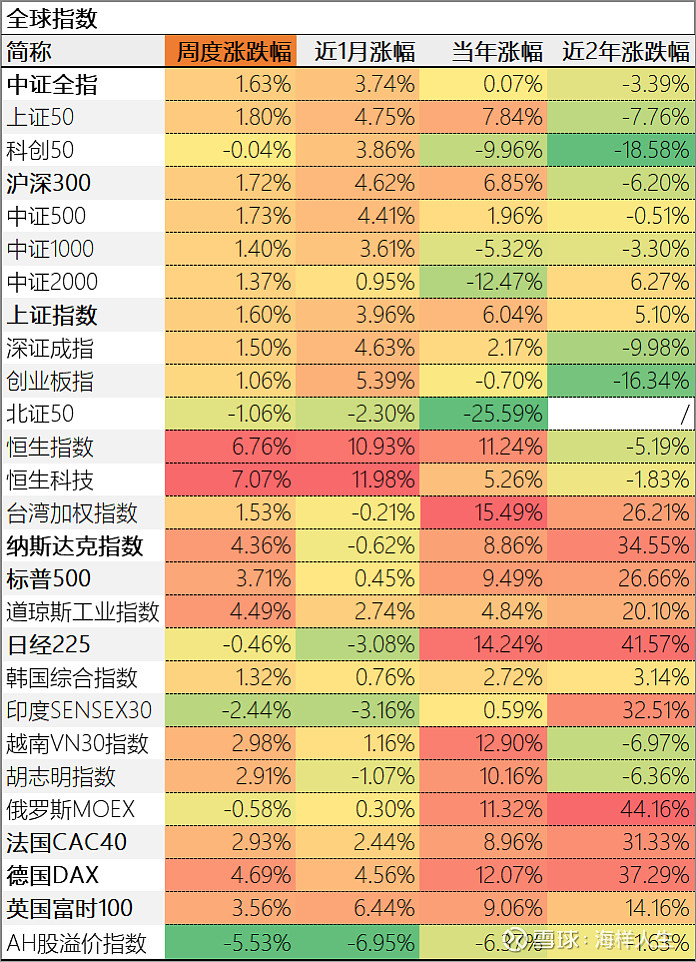

本周全球主要股指上涨最多的是恒生科技,涨幅达到7.07%。下跌最多的是印度SENSEX30,跌幅达到-2.44%。AH股溢价率本周走低,港股性价比减弱。内地股指方面,中证全指周涨1.63%,宽基指数方面,涨幅最大的是上证50,1.80%,跌幅最大的是北证50,-1.06%。

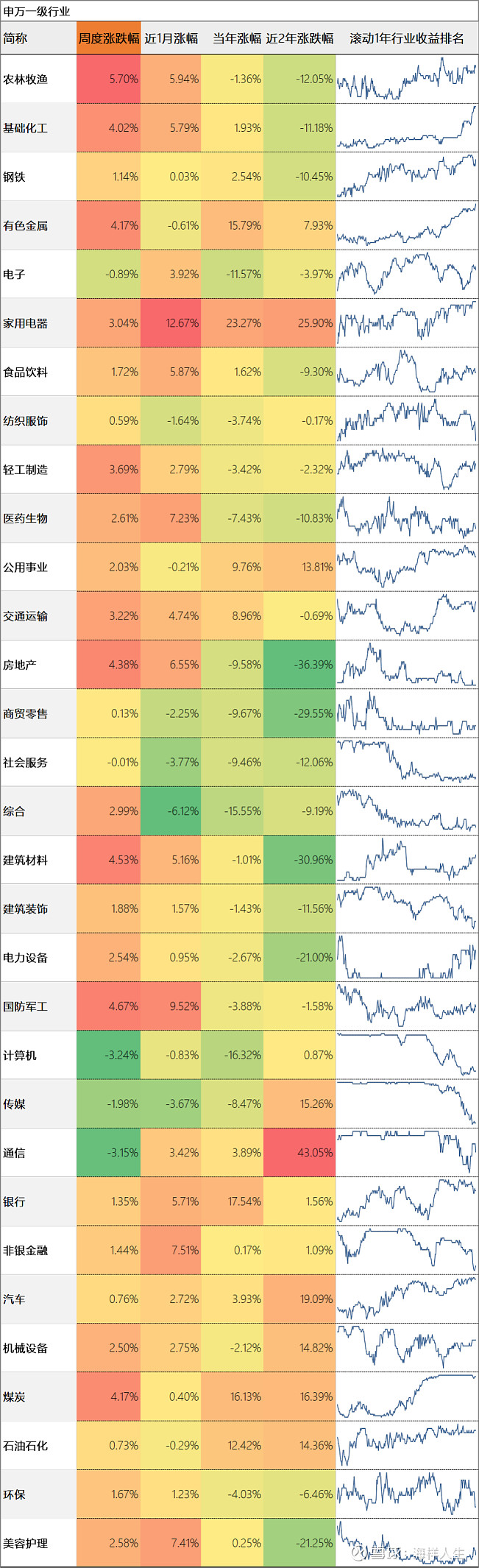

本周行业涨幅靠前的是农林牧渔5.70%、国防军工4.67%,跌幅靠前的是计算机-3.24%、通信-3.15%。

已经处于行业收益排名底部半年以上的申万一级行业有美容护理、社会服务、商贸零售、房地产。

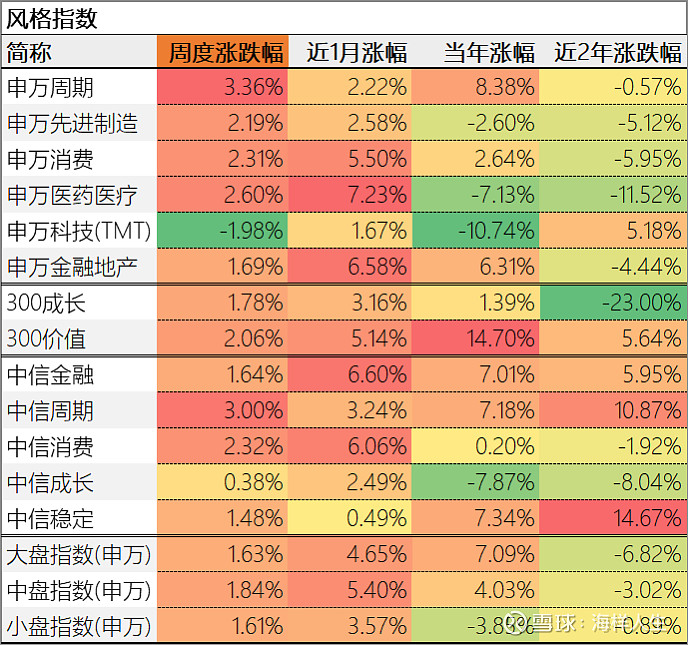

主题方面,表现最好的是申万周期,申万科技(TMT)落后。风格因子方面,本周成长与价值风格都上涨。市值风格方面,大中小盘股涨跌相近。

2.利率与债券

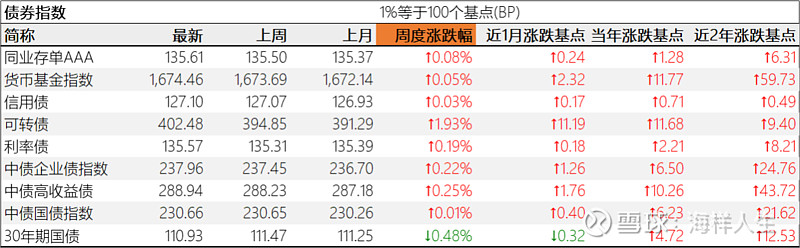

本周市场利率普遍下行,资金面宽松。中美无风险利差-2.08%,处于倒挂状态,负利差缩小。短端利率更强。期限利差[10Y国债收益率-1Y同业存单收益率]22.08BP,期限利差处于正常区间。

主要债券品种以涨为主,表现最好的是可转债,表现欠佳的是30年期国债。

3.汇率

汇率方面,美元指数和人民币指数分别跌0.95%、和跌0.32%。人民币相对美元周升0.23%。主要货币兑人民币升值最多的是日元,贬值最多的是卢布。

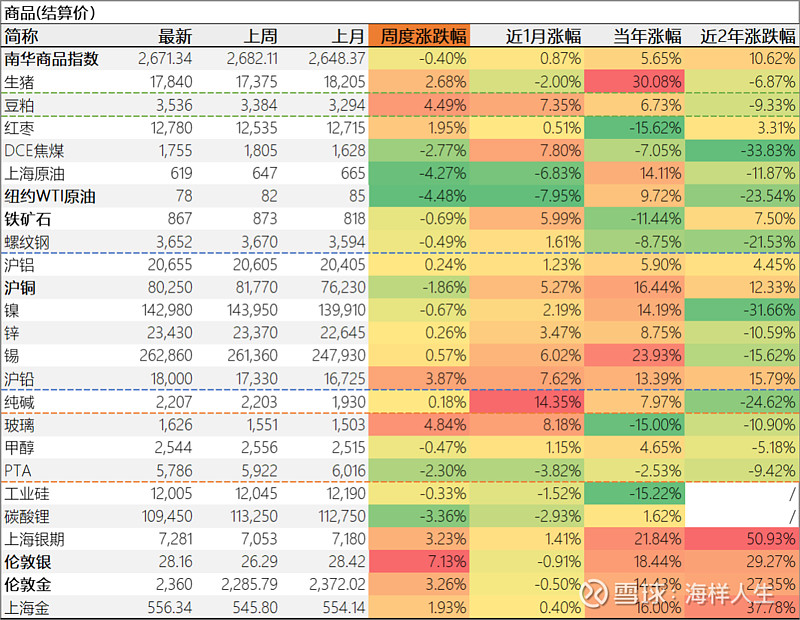

4.商品

商品方面,本周南华商品指数下跌-0.40%。涨幅靠前的有玻璃4.84%、豆粕4.49%;跌幅较大的有纽约WTI原油-4.48%、上海原油-4.27%。

贵金属方面,本周伦敦银上涨7.13%,上海金上涨1.93%。贵金属方面,伦敦金上涨3.26%,伦敦银上涨7.13%。受汇率等影响,国内上海金上涨1.93%,比伦敦金少涨1.33个百分点。金银价格比为83.80有所下降,白银相对黄金更强势。

5.另类资产

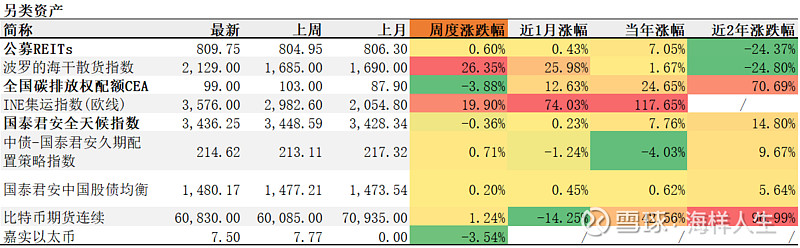

另类资产中,涨幅靠前的是波罗的海干散货指数26.35%、INE集运指数(欧线)19.90%;跌幅靠前的是全国碳排放权配额CEA-3.54%。

6.公募基金

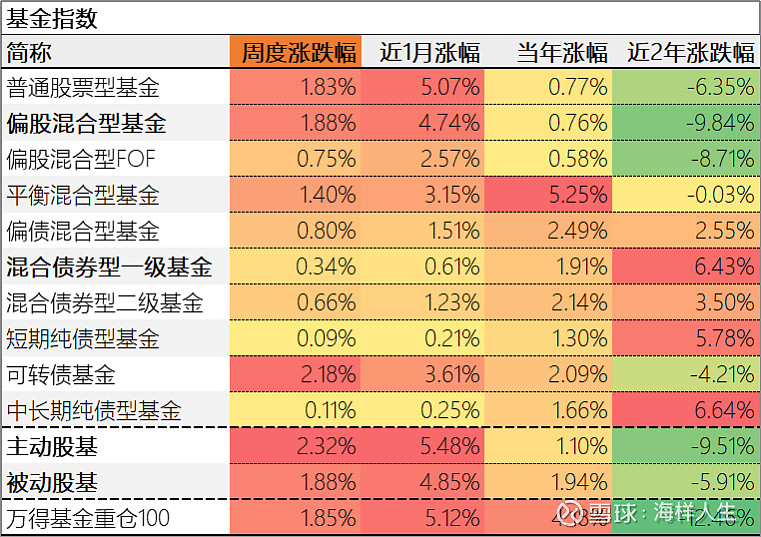

主要基金类型中,本周表现较好的是可转债基金,平均收益2.18%;表现靠后的是短期纯债型基金,平均收益0.09%,本周主动股基跑赢被动股基。

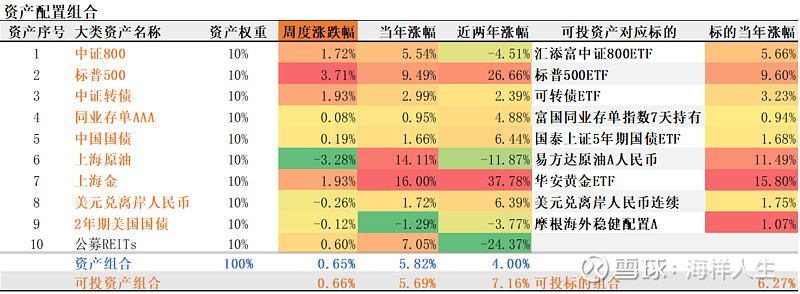

7.资产配置组合

本周,我们的大类资产组合上涨0.65%。其中,可投资产组合上涨0.66%。组合的年度涨幅为5.82%,年化涨幅为16.80%,可投资产组合的年度涨幅为5.69%,年化涨幅为16.39%。可投标的组合今年的年度涨幅为6.27%,年化涨幅为18.16%。

二、下周市场展望

权益方面,港股本周的表现还是强于A股,特别是港股高分红板块在相关传闻(香港可能降低内地股民通过港股通买港股分红的红利税)带动下大涨。香港如能取消这些之前制定的歧视性规则,今年可能来一波像样反弹。

另类资产方面,目前欧洲、美国跟中国的低碳政策出现较大的分歧,主要体现在欧美不认可国内的低碳产品,对中国出口到欧美的低碳产品征收高额关税。在这种情况下,以CEA这类纯国内的金融品种,与海外同类品种的相关性较低。

基金方面,本周“30亿管理规模的私募跑路”的新闻,再次让基金行业的公信力受到负面影响。其实,我们普通投资者更适合的是公募产品,如果非要买私募,支付一点费用在持牌金融机构买的风险也会明显降低。

风险提示:本文为作者分享对大类资产观点,涉及的金融品种不代表推荐。