报告导读:自2021年一季度市场调整以来,不少明星基金经理、资管“老司机”纷纷折戟,业绩非但不涨,反而跟随市场一起深度“摇摆”,给购买了他们基金的持有人带来了“你不理财,财不离你”的“错觉”。一场场生动的投资者教育活动,每天都在各家销售机构与投资者之间上演。降低预期,追求稳健收益,成为当前不少投资者“受伤”后的领悟。今天,就为大家介绍一位保守型权益投资专家,或许也是能帮助大家实现合理理财需求的基金经理。

摘要:

核心观点:1)坚定的深度价值投资者,不为牛喜,不以熊悲,长期风格不漂移;2)极致的追求绝对收益的权益投资选手,回撤控制能力出色;3)工作勤勉,持续学习,做长期正确的事情

基金经理特征:

择时:淡化择时,追求个股安全边际

择赛道:没有特别偏好,寻找各行业高竞争壁垒且估值合理的公司

投资者匹配:适合震荡市和熊市行情,适合希望资产稳健增值,对大幅回撤容忍度低,愿意长期配置权益资产的投资者

基金经理简介:

鲍无可先生,上海交通大学大学工学硕士,14年证券、基金行业从业经验,8.4年投资管理经验。2008-2009年任职平安证券研究所研究员,2009年12月加入景顺长城基金,历任研究员、高级研究员职务,自2014年6月起担任基金经理,现任景顺长城股票投资部总监,研究部制造组组长。在管产品6只(1只基金多类份额算1只),总规模81.68亿元。

投资理念:

鲍无可是典型的价值投资派,有着比较强的“安全边际”思维,其认为低估值不是价值投资的根本,稳定且持续的创造现金流的能力,才是价值投资的前提。他认为预判市场走势是很难的,结构性的机会永远存在,研究深度是挖掘投资机会的关键。

投资框架:

在全市场范围内自下而上选股,注重个股的现金流质量、业绩增长的确定性以及估值的匹配程度。鲍无可偏好具有强大竞争壁垒的公司,认为竞争壁垒是安全边际的来源,一个好公司的强大壁垒,不仅能使得公司成长格外迅猛,也能使公司在行业逆风期“逆流而上”,展现出独到的抗跌性。

投资业绩:

鲍无可的代表作景顺长城能源基建,自2014年6月27日任职以来(截止20221115),累计回报262.41%,年化回报16.58%,同期业绩比较基准涨幅79.58%。历史最大回撤不仅远低于指数和同类基金,回撤控制能力仍在进步。

该产品分别于2016-2018年获“三大报”的三年期基金奖及证券时报和上海证券报的五年期基金奖。

投资特征:1)长期低仓位,不择时(定开型和持有期基金除外,管理时间较短暂不研究);2)从权益占比的角度看,行业和重仓股的集中度都较高;从行业角度看,除生物医药等个别行业,多数行业集中持股;3)换手率偏低,持股周期偏长。

投资能力:1)擅长发掘传统行业的投资机会;2)选股是超额收益的主要来源;3)在重仓股上做波段交易增厚投资收益

职业素养:踏实不冒进,独立不抱团,保持投资风格稳定,做长期正确的事情。为持有人提供一种可预期的、低波动的权益投资体验。

1.擅长价值风格,防守能力极佳

鲍无可先生,上海交通大学大学工学硕士,14年证券、基金行业从业经验,8.4年投资管理经验。2008-2009年任职平安证券研究所研究员,2009年12月加入景顺长城基金,历任研究员、高级研究员职务,自2014年6月起担任基金经理,现任景顺长城股票投资部总监,研究部制造组组长。在管产品6只(1只基金多类份额算1只),总规模81.68亿元。

鲍无可在管的6只产品,除了1只是股票型,其它都是混合型。其管理的产品中有3只是定开型或者持有期基金,规模占比40%。最可贵的是,截止2022年11月15日,其管理的每一只产品在其任期内都取得正的年化收益率。

表1:鲍无可在管产品清单

数据来源:wind,截止2022.11.15

图1:鲍无可在管产品业绩表现

数据来源:wind,截止2022.11.15

鲍无可管理的6只产品,业绩波动在各种行情下的一致性较好,差异主要来自于权益仓位的不同和能否投资港股。

本文选取其管理时间最早(2014年6月27日至今,已经超过8年)、管理规模最大的景顺长城能源基建作为代表作进行分析。(PS:这只基金近期增加了C类份额)

1.1长期业绩超过市场平均、业绩基准和同类基金

对比以沪深300为代表的市场指数、以万得偏股混合型基金指数为代表的同类基金,以及本基金的业绩比较基准,自基金经理任职以来,景顺长城能源基建的表现整体上是领先的,而且基金创新高的能力较强。

图2:景顺长城能源基建累计收益表现

数据来源:wind,截止2022.11.15

选取成立日期在鲍无可任职(2014年6月27日)之前的偏股混合型基金共272只与本基金对比,可以看到,年化收益率比它高的基金,年化波动率都没它低;年化波动率比它低的基金,年化收益率都没它高。这只基金较好地平衡了收益与风险,展现出极佳的长期能涨与熊市抗跌的特征。

图3:鲍无可任职以来景顺长城能源基建收益波动散点图

数据来源:wind,截止2022.11.15

同时,我们也将鲍无可管理的6只产品与市场指数进行相关性分析,发现6只产品间的相关度较高(近一年的相关性系数普遍在0.9以上),鲍无可的产品整体上与中证800的相关性最高。

图4:鲍无可在管产品的相关性分析

数据来源:wind,截止2022.11.15

我们知道中证800指数的成份股由沪深300指数+中证500指数组成,其中沪深300的权重占比约占7成,因此,本基金的市值风格也偏大盘一些。下图是景顺长城能源基建与中证800指数的走势对比,可以看到前者远远跑赢了后者。

数据来源:wind,截止2022.11.15

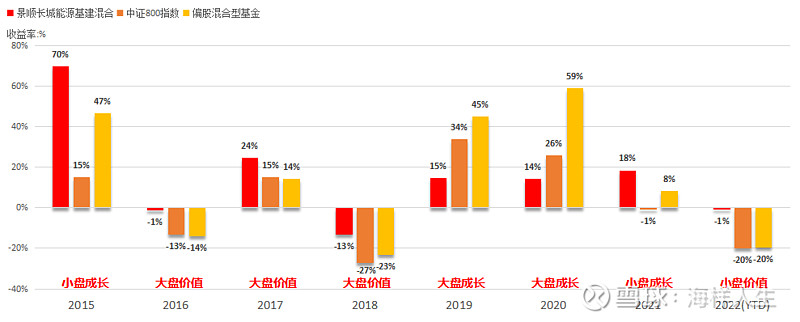

分年度看,在可比的“7+1”个区间内,景顺长城能源基建在只在2019和2020两年跑输中证800和偏股混合型基金指数收益率,正好这两年都是大盘成长风格占优,在所有的价值占优的年份中,基金表现都更领先。因此,可以看出基金经理在风格层面的能力圈主要在价值风格。

图6:景顺长城能源基建各年度收益表现(对标中证800和偏股混合型基金指数)

数据来源:wind,截止2022.11.15

单只基金或许无法说明整体管理能力,我们用代表鲍无可权益投资能力的基金经理指数与中证800进行对比,可以看出其表现也优于后者,且超额收益在2015年6月以后稳定增长。

图7:鲍无可基金经理指数相对中证800指数的收益率及超额收益率

数据来源:wind,截止2022.11.15

1.2回撤控制能力优秀

鲍无可任职以来,景顺长城能源基建的最大回撤为-28.11%,发生在2016年1月28日,正值熔断之时。2018年熊市的最大回撤为-18.44%,今年以来(截止11.15)最大回撤为-8.91%,回撤控制能力“肉眼可见”地在进步。最近5年,基金以-20.05%的最大回撤排名偏股混合型基金的1/444。与偏股混合型基金指数和中证800指数对比可以看出,每次市场调整,基金的回撤幅度都明显更小。

图8:景顺长城能源基建的最大回撤(对标中证800和偏股混合型基金指数)

数据来源:wind,截止2022.11.15

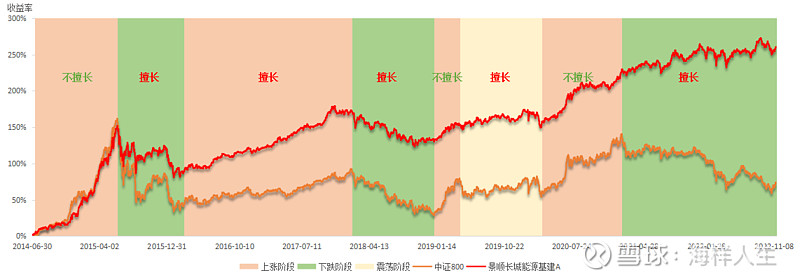

1.3擅长在震荡市和下跌市中获取超额收益

鲍无可接任景顺长城能源基建以来,经历了4次市场上涨行情、3次下跌行情和1次震荡行情(基于中证800指数进行划分),本基金在所有的下跌行情中,都能取得超额收益。很明显,这是一位善于防御的基金经理。

表2:景顺长城能源基建:不同市场行情阶段的业绩表现

数据来源:wind,截止2022.11.15

基金虽然很少在某一年取得拔尖的业绩,但得益于在下跌行情和震荡市中的良好表现,基金以较小的波动取得较高的复合年化收益率,典型的长跑选手。

图9:景顺长城能源基建A在各种市场行情下的表现

数据来源:wind,截止2022.11.15

1.4长期配置,体验不错,防御配置,效果极佳

与同类产品产品(偏股混合型基金)相比,景顺长城能源基建在近1年的表现较好,由于在2019到2020的牛市中没有跑赢市场,因此3年和5年的排名在后50%,但是拉长到2014年6月鲍无可任职以来的业绩排名,就能占据同类前20%。鲍无可的产品以低波动著称,其年化波动率在各种时间段都排在同类最低的前2%,换句话说,他给你的是不需要承担太大“风险”的收益,即所谓“较高收益、较低风险”,这正是权益投资最大的追求之一。

另外,考虑到鲍无可的超额收益主要是在下跌市和震荡市获取的,因此,在需要防御的行情下,配置他的产品,效果才是最好的。

表3:景顺长城能源基建:区间业绩及波动率排名

数据来源:wind,截止2022.11.15

景顺长城能源基建的整体表现无疑是比较符合机构投资者的偏好的,因此,鲍无可接任以来,基金的机构投资者占比平均达到40%。

图10:景顺长城能源基建持有人结构

数据来源:wind,截止2022.11.15

(未完待续···)