$能源化工ETF(SZ159981)$ ;$豆粕ETF(SZ159985)$ ;$有色ETF(SZ159980)$

商品基金是这几年品种逐渐丰富起来的一类基金,这类基金可以让投资者参与到大宗商品的投资中,实现更丰富的资产配置。常见的商品基金有现货基金、商品期货基金、大宗商品主题基金。现货ETF比如华安黄金ETF518880,基金持仓是上金所现货合约,大宗商品主题基金如煤炭ETF,持仓是煤炭上市公司股票。本文主要分析商品期货ETF2021年四季报。

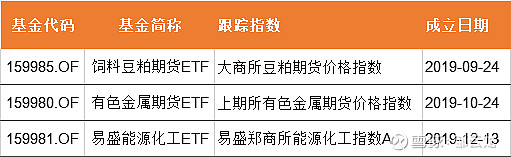

三只商品期货ETF基本资料,来源wind

建信能源化工ETF

是一只商品期货ETF,是2019年内地首批商品期货ETF之一,另外两只是豆粕ETF、有色ETF,通过这几只基金,投资者可以间接参与到期货市场,跟踪商品期货主力品种价格。

建信能化21年业绩45%,跑赢了业绩基准易盛郑商所能源化工指数A收益率近14%,在三只商品期货ETF中偏差最大。基金年内走了一轮“单峰”过山车走势,最高时候的年内涨幅115%,21年是商品的大年。年内最大回撤-31.6%。

21年底基金规模2.57亿元,三季度是2.98亿,规模最少的时候是20年Q3的0.92亿元,最高是21年Q3的2.98亿。小众品种确实得不到太多青睐,或者市场还没有充分认识到这类基金的配置价值。

21年Q4基金持仓的各种期货合约总市值2.52亿元,与基金净资产2.57亿相当,在基金合同规定的90%-110%范围内。

基金持仓的期货合约大多是2205的,并不是下一个季月2203的。

基金季度的申赎份额差不多,申购数略多一点。基金规模缩小主要是行情下跌的影响。

基金的机构持有比重连续2个半年度提升,21年中报已经占到75%。

基金季报文述部分第一句话就“话中有话”:“本基金在报告期内满仓运作,以满足上市运作要求以及跟踪误差控制要求。”其实就是解释了一下季度跌幅-17%的原因。

季报中还说四季度标的指数进行了期货合约权重调整,剔除了动力煤期货合约。指数中的期货品种只剩下PTA46.2%、甲醇35.8%和玻璃18%。动力煤之前是指数中占比第一的期货品种,剔除后,原先的权重给了PTA26个百分点,甲醇13个百分点,玻璃8个百分点。对这个品种的投资价值需要重新评估,所以发生了下面的事情。

季报中还说四季度还出现了大额赎回,对操作有一定影响,但被基金经理控制住了。这个大额赎回肯定是机构资金看到标的指数权重调整,重新评估了投资价值后做出的投资决策调整。

豆粕ETF

21年业绩0.27%,与基准相差不到2个百分点,最大回撤-17.88%。规模1.64亿,三季度1.51亿,规模最大是20年Q1的5.19亿。

豆粕ETF是跟猪周期相关性很大的一个品种,而饲料豆粕大多来自从美国、巴西进口,要知道21年国内猪肉下跌很多,猪肉股跌幅不小,农业部发布多次生猪养殖预警,就是饲养成本倒挂的预警。而饲料豆粕价格一年下来并没有多少下跌,说明需求还是很大,海外的价格控制能力还是很强。未来豆粕的投资价值主要来自于海外大豆减产的推动,需要防范的是国内生猪养殖数量减少导致需求下滑。

Q4豆粕ETF的豆粕期货合约市值1.65亿,与1.64亿的基金净资产规模相当。

基金持仓的期货合约大多是2205的,并不是下一个季月2203的。

基金的持仓相对建信能化要简单不少,只有期货保证金和银行存款,其它如债券、反售金融资产等一分钱都没有投。

基金季度申购份额明显多于赎回份额,也没有发生过大额赎回,从基金持有人结构看,基金成立以来机构占比没有低于过60%,21年H1已经高达68%,申购行为应该是机构操作为主。

季报中对豆粕这个品种的多空因素的分析相对全面,这里引用一下原文:“1、11月USDA报告下调新作美豆单产预估带来利多影响;2、豆粕性价比提升需求前景:美豆粕大幅走高带动美豆和连豆粕上涨;3、豆油走弱带来“油弱粕强”跷跷板效应;4、南美“天气市”,部分作物产区干旱天气担忧引发价格上涨。”

季报中还披露,Q4基金在得到深交所同意后,确认了华泰证券、国盛证券、中信证券作为做市商为基金提供流动性服务。

大成有色ETF

21年业绩27.47%,跑赢了基准约2个百分点,最大回撤-10.65%,三只中最温柔。基金规模7.13亿,三季度2.83亿,增长幅度是三只中最大。

基金持仓的期货品种有锌、锡、铅、镍、阴极铜、铝这6个品种,占比最大的是有色一哥阴极铜41%,其次是铝、镍、锌和锡在11-14%之间。铅最少,铅除了铅球,就知道它是一种重金属,对环境有污染,也没有听说跟动力电池有啥关系,江湖地位确实不行了。

基金持仓的各种有色金属期货合约市值总计7.05亿,与基金净资产7.13亿相当。持仓中也没有除了保证金与银行存款外的其它资产,比较纯的商品指数ETF,以保证流动性为第一要务。

基金持仓的期货合约大多是下一个季月的,比如公告的Q4季报中几乎都是2203的合约。这点与其它两只基金情况不一样,不知道为什么。难道是基准指数的编制规则?

基金的持有人结构从19年年报公布开始是92%左右,最近3个半年报持续下降,21年H1是72%。不知道21年年报出来后是多少,四季度规模的上涨确实有点大,机构会这么看好有色金属价格继续坚挺?我的心中是一个大大的问号。

季报中这句话有点意思:“报告期本基金净值较三季度末上涨4.64%。同期沪深300指数上涨1.52%,相较而言,有色金属期货ETF依然是大类资产配置中提供正贡献的积极有效资产之一”,说明自己在资产配置中的作用,求生欲满满,当然,人家一个季度规模翻了2倍多也说明了问题。

季报中对基金移仓换月有一点解释:“展期过程体现为卖出平仓近月期货合约,同时买入开仓下月期货合约,确保投资组合密切跟踪最新指数权重和成份期货合约”

季报中披露了一家单一机构持有的基金份额占到了52.6%,且整个季度都是大于20%的,4季度这家机构有申购有赎回,申购2.5亿份、赎回1.3亿份。回看前几个季度的季报,发现这个机构是这只基金的联接基金,方便场外投资者投资有色金属期货的基金。另外两只ETF没有披露这个信息,说明它们目前并没有场外联接基金,或者规模还很小。

总结

三只商品ETF中2只比较好地跟踪了标的指数,跟踪不太好的也是正向收益,21年取得了较好的效果。

我认为这类基金目前并没有体现出较大的移仓换月的摩擦成本,这是这类基金上市时讨论比较多的问题。而今看他们都跑赢了基准指数,说明这个问题不是个大问题,这类基金的资产配置价值理应得到更大的重视。

数据来源:wind、基金季报