总序:“高品质仿制药和API属于先进制造,人才、技术和资金密集型产业,做大做强”是仿制药投资的基本逻辑,中国必将产生世界最大的仿制药企业。

正文:

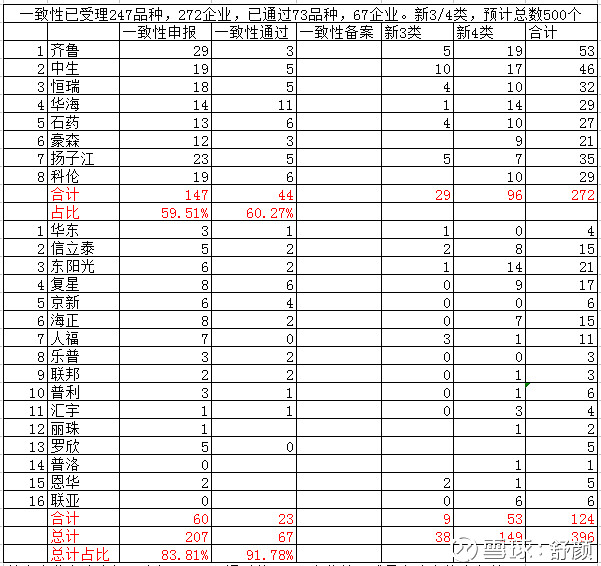

基于信狐药讯数据库,统计18年12月底的申报数据,主要包括企业的一致性评价已受理品种和新注册分类3、4类(视同通过一致性评价)。

可以看到行业情况是这样的:

从统计看,一致性受理品种,和新3、4类申报品种,前24家企业,占据全部80~90%的比例。其中,前八家又占据了60%。在新3、4类申报数据也同样情况,前8家和前24家占比分别超过50%和80%。

未来批文落入有限的头部企业,已经确定无疑。

在目前的评审标准、能力、效率条件下,新3、4类评审时间超过2年,即使优先评审也需要接近2年。想参加2021年的集采,需要18年底和最晚19年上半年递交申报。所以截止18年底(最迟19年上半年),提交一致性评价受理和新3、4类申报的数据,基本决定了未来几年的集采PK资格和位置。

仿制药品是长周期经营的行业,研发、药学、临床、申报、注册、原料药能力、变更原料药、制剂高质量大规模生产等等,是很慢的变量,成功上市一个仿制药品种至少五六年。

如果未来三年总共要集采400个品种,那么仿制药领域的供给侧改革将基本落定。改革推进的时间进度和供给能力的约束限制,共同注定只有二类企业可以受益或活下来。

1、已经适应新规则新环境的企业,商业模式按仿制药生意本质构建,整装待发,直接参与收割;

2、尚未适应,但企业已经有较好资金和技术上的积累,且已提前三年开始转型。未来三年积极跑马圈地,能够在前进中调整商业模式。

其余将被淘汰。

在批文这一关,就只有少数企业可以获得准入资格;并且也只有这批企业在未来三年的集采中上得了桌面。