$ST华钰(SH601020)$ 认真的看了半个小时的报表,做实业真的难呀。下列是我找的年报与一季报重点,本人小散,主要是我记录用,供大家参考。

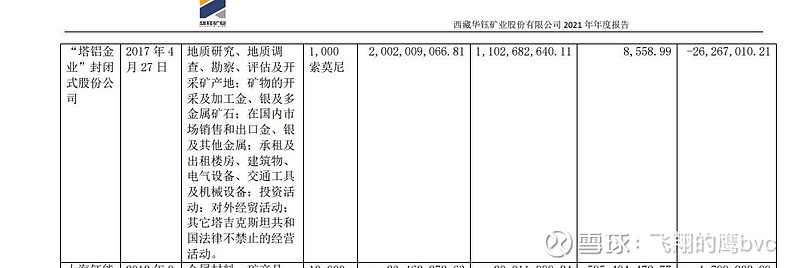

1、塔金投资:投资20亿,净资产10亿,2021年利润亏2600万。(并表2021后本部要负责1300万)

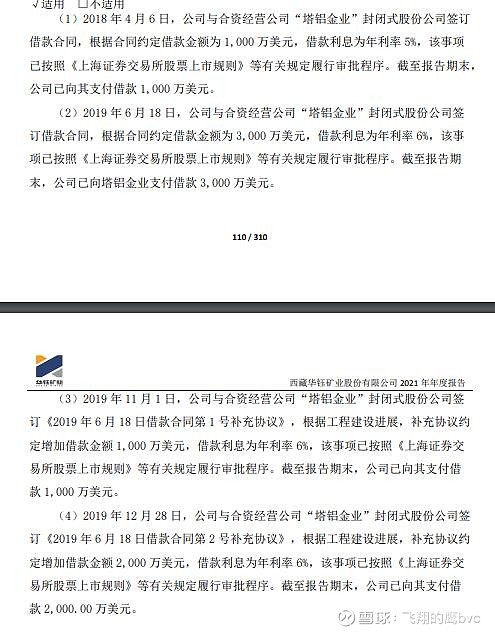

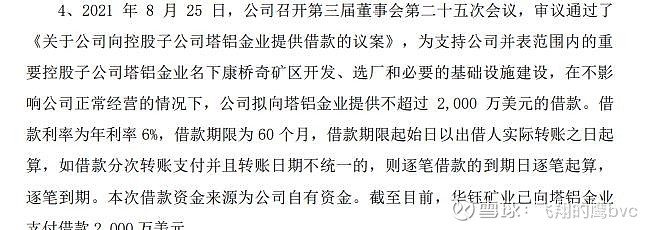

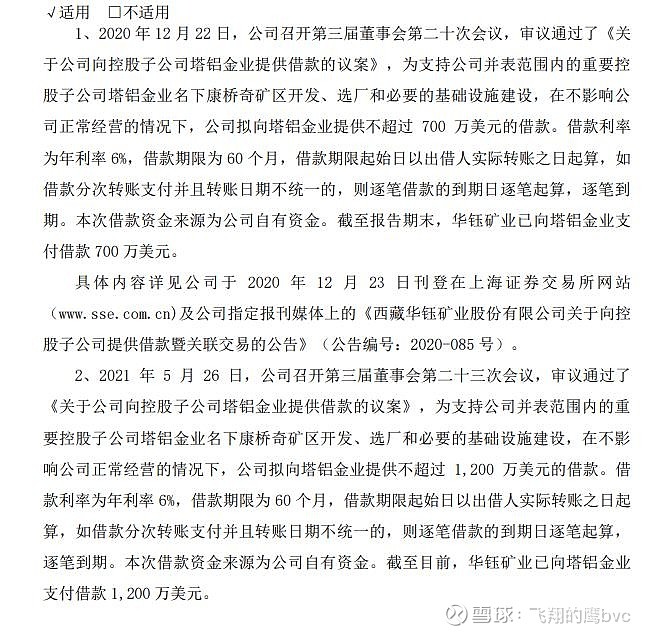

2、向塔金借款:

2、向塔金借款:

共向塔金借款:1000+3000+1000+2000+2000+700+1200=10900万(美金)约7亿

共向塔金借款:1000+3000+1000+2000+2000+700+1200=10900万(美金)约7亿

原计划是用可转债6亿加非公开发行6.8亿,但结果非公开发行没成,全在本部身上了。

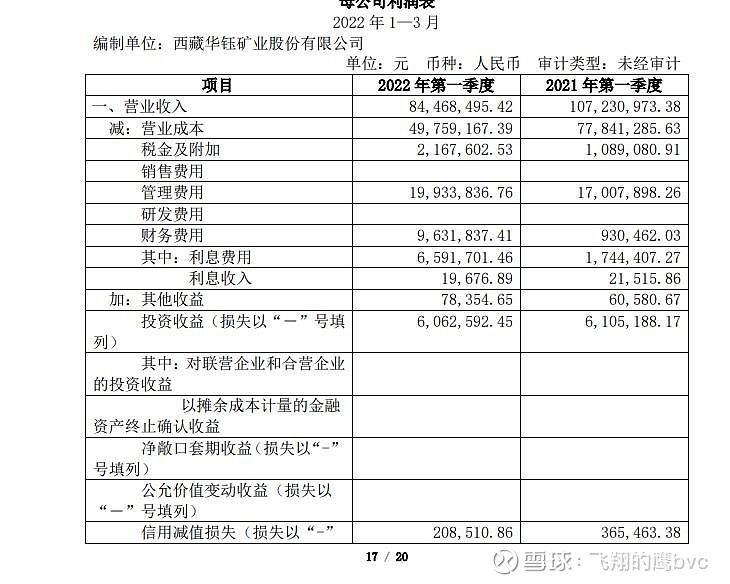

.3、分析一季报的利润:

.3、分析一季报的利润:

A:母公司的利润(本部) 初看有近3500万利润

B: 人工成本增加300万(派向塔金的人和费用)

C: 利息增加了900万(一个季度增加900万)

D: 本部一季度是750万

E:并表塔金亏375万,一季度,塔金亏(750+375=1120万)

四:为什么一季度,本部只有3500万了收入差了:

四:为什么一季度,本部只有3500万了收入差了:

查库存:多了1400万货。(不知道是用多少价格计价的)

五、1.5个矿支持整个华钰:

五、1.5个矿支持整个华钰:

塔金生产,真的活过来了。(最高兴真的是公司大股东)

塔金生产,真的活过来了。(最高兴真的是公司大股东)

六、关于股东:

A:高管增加了47万股。

B:牛人还在、

C: 兴业走了。

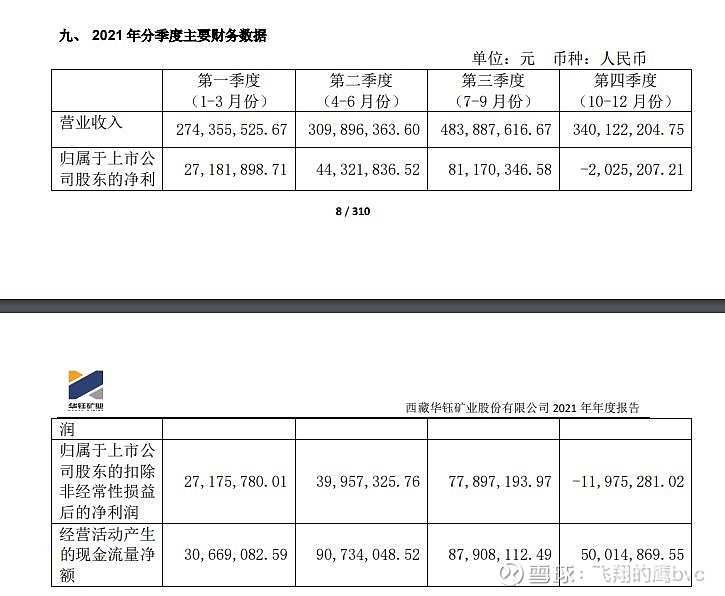

七、看看2021年四个季度利润

四季度亏了200万,计提2800万,(不知有没有并表)

八、从业绩上看,好的不多,坏的挺多,本部利润没有放出来。我原预测会有4000万。

八、从业绩上看,好的不多,坏的挺多,本部利润没有放出来。我原预测会有4000万。

九,摘帽确认了

全部讨论

太坏了,我说利润去那了,看到没,借了十亿出去,利息收入去那了,一年近5000万了,在这里,就应收款里。但没有收到,塔金没钱付。所以要还的吧

你忘了摘帽的利好?不要去预测走势,误导他人,让他们自己决定去留,我们做客观分析就好

本来可转债的钱应该是投给塔金,但公司拿去买泥堡金矿了,后面定增没搞成,塔金建设的钱要全部由公司借出,所以公司现在有了7亿左右的债权,顺利情况下从明年开始每年收回1.3亿左右,然后每年大概6%的利息收入。

塔金一季度开始合并报表,但由于4月才开始生产,实际只有支出并没有收入,导致一季度报表增加千万。

所以,塔金后期能否正常运营,对公司是生死存亡的大事。满产还要时间,可能中报都不会有什么太大贡献,也许三季报才能看见塔金实际能贡献多少。所以现在关注的重点应该是塔金的经营,可这在国外,如何才能及时掌握那边情况?

还一个有不解的地方是,一季度库存增加不少,可一季度锌锑价格也很高,为什么不卖一些呢?这样一季报不至于搞个亏损几百万呀。这样做的财务好处是什么呢?请指教。谢谢

今日走势和昨天猜想一致,计提一个跌停,个人觉的5.5会低开高走。主要看节中,黄金,锌走势(情绪影响)公司无问题,守着吧

比我看的仔细很多,不过我也有不少地方不懂!但总体来说,华钰这个亏损,初步看确实很吃惊,但是慢慢看,感觉也还好!但最气愤的是:既然一季度成绩这样差,你特娘的还藏着掖着三天

1亿9百万美刀,怎么算出约17.6亿?人民币贬值现在也才到6.665,不解。

四季度营收降了点,为什么利润掉了那么多,直接亏损2百万了,扣除非经常损益后更是有近2千万亏损