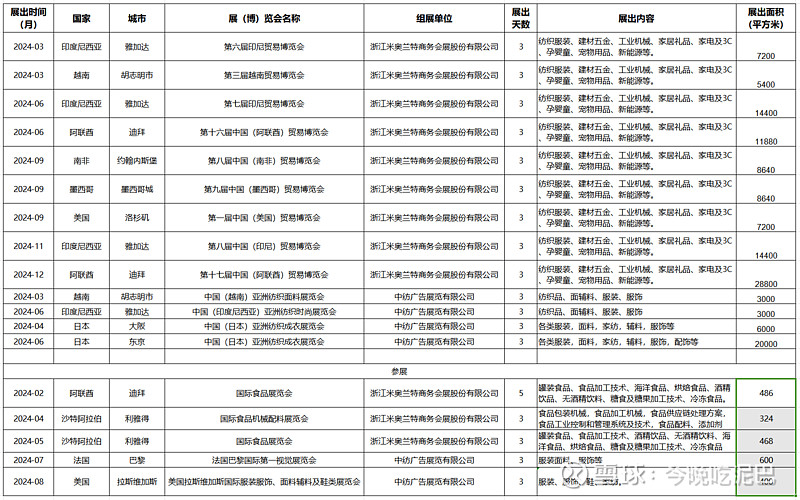

$米奥会展(SZ300795)$ 闲来无事粗略统计了一下,贸促会已经公布的自办展,剔除掉子公司中纺的面积10.65万平(不算组织参展的小面积,也要看实际情况), 去年米奥在贸促的实际组织参展面积9.2万平。 从量的角度来看是够的,接下来就看企业是否买账了。 虽然说,在生意不好、预期差的时候,企业先给销售费用来一刀。初步猜测:1. 内需不足,出海是大趋势 2.出口和展会促成交易数据较好会形成正反馈(这一块就零星看了一下,还没统计)

2. 此外这个股的股权激励是个很值得关注的事情,大部分公司半价股权激励不过是变相的期权产品----赚交易对手的钱。第二类限制性股票,员工抵押1年青春便可以赚交易对手-股东的钱。米奥的股权激励每年都做,每次的条件都设置得很巧妙,印证招股说明书说的担忧:个人对项目的影响很大,公司通过XX降低风险。。股权激励确实不得不做.....

3. 23年分红较少,22年收购中纺的动作来看,时隔两年了,账面那么多现金躺着,可能有收并购动作了。