供销社前世今生

说到浙农股份,很多人立马会想到供销社。是的浙农股份前身就是浙江省供销社下属的社有企业。

供销社这个名字大家一听,就非常有时代感,甚至觉得是计划经济的产物,实际上供销社是1843年,英国北方罗虚代尔镇的一个法兰绒纺织厂,工人要求增加工资的罢工斗争失败后,工人们一起商量补救措施,决定组织消费合作社。1844年,在纺织厂工作的28位工匠首先创立了第一家具有现代合作社特征的合作制企业,即罗虚代尔公平先锋社,揭开了现代合作社运动的序幕。

中国的供销社大部分是1950年成立,实质上成为人民公社的组成部分,全国农产品(除粮食和油料外)、农业生产资料(除大中型农机具外)和农村日用工业品的垄断经营者。后来经历了三次改组最后绝大部分省及省以下的供销合作社没有与国营商业合并,保留了独立的组织系统,所有就有了“上面没爹没娘,下面儿孙满堂”的说法。

为贯彻党的十四届三中全会《关于社会主义市场经济体制若干问题的决定》精神,1994年中央“4号文件”提出要求,抓紧组建全国供销合作总社,从政府序列中分离出来,使之真正成为农民的合作经济组织。1995年2月,中共中央、国务院《关于深化供销合作社改革的决定》正式下发,正式恢复成立了中华全国供销合作总社。

2002年以后,供销社开展了“四项改造”〔以参与农业产业化经营改造基层社,以实行产权多元化改造社有企业,以实现社企分开、开放办社改造联合社,以发展现代经营方式改造经营网络〕,同时结合新农村建设、新农村流通网络建设,供销社通过创新体制、开拓经营,全方位地实施内联外合,多领域地开拓经营,壮大了自身的经济实力,改善了经营结构,综合实力逐年增强。2021年,供销社全系统实现销售总额6.26万亿元,全系统农产品、日用品销售额同比分别增长24.3%和17.1%,销售总额更创下历史新高。

现在虽然名义上还叫供销社,实际上很多机构组织已经公司化,成为由地方党组织领导的多元化经营的现代化企业。

新时代下,供销社依然活跃于城乡,2021年11月,中华全国供销合作总社制定《关于开展供销合作社县域流通服务网络建设提升行动的实施意见》指出,“十四五”时期,供销系统要通过开展供销社县域流通服务网络提升行动,建立完善以流通骨干企业为支撑、县城为枢纽、乡镇为节点、村级为终端的三级县域流通服务网络。

在目前政策倾斜于乡村振兴中,供销社将不再与计划经济的挂钩,而是连接城乡,服务三农,打通大市场的一个重要渠道。

浙农股份应运而生

为了响应国家混改以及中华供销总社的号召,2019年浙农股份由上市公司华通医药增发股份全资收购浙农股份资产,后华通医药变更为华通医药集团,作为浙农股份全资子公司,主要负责医药流通,中药饮片生产等业务。至此,浙农股份形成农业社会化服务、汽车商贸、医药生产流通领域三大板块。

这里将根据2022年年报分别介绍这三大板块的各自优势劣势,最后我会分析浙农股份目前的估值和未来前景,大家可以根据我的介绍和分析进一步了解浙农股份。

浙农股份背景介绍

1999年浙农集团股份有限公司成立,经过这而是二十多年的发展,2022年,位列2022年《财富》中国500强排行榜第351位。2021年更是进入农资流通服务领域第二。主要的竞争对手有:中国农业生产资料集团、中国中化、辉隆股份、天禾股份、中农立华等。这几年云天化、泸天化也成立了销售公司,但在农资领域影响力较小。

公司目前主要深耕浙江省,拓展华东,面向全国,应该说浙农股份的销售网络是优于其他农资流通企业。作为地方性企业,浙农股份做的还是非常不错。

截止2022年,公司农资领域有101个骨干销售门店(比2021年增加6家,其中省内5家,省外1家),3000个基层网点。销售额49.9亿元。

汽车零售领域,主要集中于浙江和江苏,已建成标准化4s店33家,年营业额163.8亿元,基本与2021年持平。

医药流通领域设有105家零售门店,2022年营业额4.2亿元。

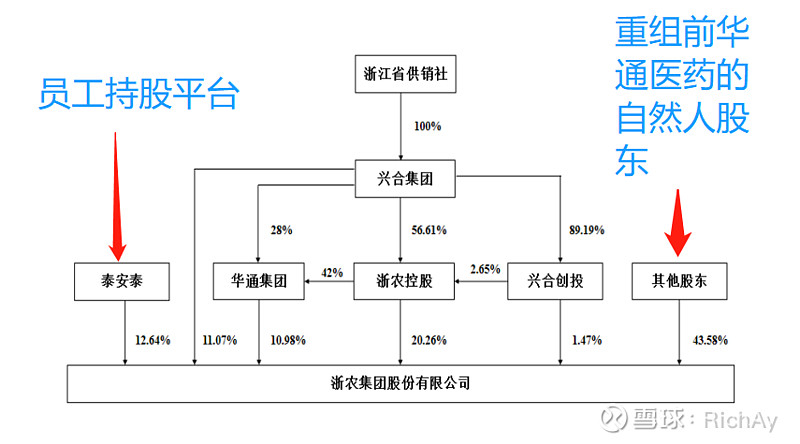

公司目前的股权架构如图:

通过股权穿透其实可以看出,浙农集团的股权结构与同是农资流通、生产的,天禾集团、辉隆股份不同,浙农股份股对控股子公司股东权益只占大约50%,少数股东占50%,属于员工持股型企业。

符合供销合作社的组织架构,同时又激活了个人的潜力,优于其他同类型企业。从这几年的发展来看,公司发展迅速,灵活性强。缺点是,少数股东权益过高,分摊了归母公司的利润。

从行业来看,国家对于乡村投资继续加大,农村人口收入增幅明显大于城市人口收入增幅,可以说这里潜力还是非常巨大。

农资领域的发展

2022公司进入农资流通领域第二名,根据年报中对于农业综合服务的概述,农资领域3-10月是销售旺季,但不存在跨年度的周期性。

行业特增是“大行业、小企业”,浙农作为其中的骨干企业,未来将享有更多的增长。随着农业农村现代化发展的不断推进,以及生产和环保技术要求不断提升,农资流通企业正逐渐从传统的农资商品购销业务模式向农业社会化综合服务模式转型,行业集中度将逐步提高。

近年中国大约有6,000万亩耕地弃耕与农村人口老龄化有关,使全国平均农地规模减少约4%,对耕地保护与粮食安全构成了威胁,这一问题随着老龄化趋势还会不断加深,而对此主要应对手段则是以家庭农场、合作社农场与工业化农场为代表的新型农业经营模式对传统小农经济模式的持续替代。党的二十大报告指出,“发展新型农业经营主体和社会化服务,发展农业适度规模经营”。这些也是利好浙农的现代农业发展理念。从原来的几个人种几亩地,向几个职业农民种几千亩地发展。这将大大提高农业生产效率,让原来不赚钱的农业生产变成工业化、现代化、集约化生产。

浙农在这里形成以服务带动网络、网络带动流通的模式,形成护城河,让原先只销售农资的企业逐步淘汰出市场。按照浙农模式,形成社会化服务平台,浙农将从农资销售企业,逐步转变为以服务为主,销售为辅的平台化企业。

从年报中看农业综合服务业务主要由公司下属惠多利、浙农爱普、浙农金泰、石原金牛、浙农农业、浙农科技等公司负责运营。农业综合服务的主要模式是依托国内外优质化肥、农药厂商资源,通过股权、业务合作建立战略合作关系,构建集成化服务分销网络,代理经销优质高效农资商品,向基层经销商、种植大户、专业合作社提供全程化综合服务。农业综合服务是公司主营业务,公司围绕“上抓资源建设、下接终端网络、科技集成服务、数字管理赋能”的思路,构筑了面向全球的货源采购渠道,与国内外主要农资生产企业建立了长期战略合作关系,农资商品销售覆盖全国30余个省市,在浙江省内建立了完善的农资商品配供和农业服务体系,在浙江省及全国建立了近3000个基层农资经销网点。公司在浙江设立合资农药工厂,还在浙、苏、皖、辽等省建立了六家肥料生产企业。公司于近两年开始探索农业全产业链业务,逐步培育新型农业服务业态。一是打造农业社会化服务新体系, 按照“省级服务平台+区域服务中心+基层服务网点”模式,构建全程化、集成化、一站式的统领全省的农业社会化服务体系。发布“浙农耘”服务品牌,形成标准化管理模式。二是创建农业服务新模式, 积极介入耕地土壤治理领域,加快探索全域“土地整治+现代农业示范区建设+社会化服务”的EPC+O业务模式。三是形成融合发展新格局,依托农业产业链优势及中药材加工、收购、销售优势,按照“标准化种植、质量可追溯、全产业链发展”的思路,以杭白菊、元胡、贝母为试点,面向“浙八味”浙江省道地中药材打造中药材全产业链模式。

从农业服务的门店销售中可以看出,省外发展迅速,省内稳步增长。

其他方面:

1.完成20万吨国家化肥商业储备、12万吨省级化肥淡季储备以及210吨省级农药应急储备。

2.公司在浙江省内建立运营了 18家农事服务中心,并有江山、龙泉2家现代化农事服务中心纳入省首批现代化农事服务中心创建单位名单。

3.探索全域“土地整治+现代农业示范区建设+社会化服务”的EPC+O全产业链路径,集成设计、采购、施工和运营等环节,并着力打造未来耘农场,下属浙农科技中标海宁项目和兰溪项目,合计中标金额近亿元;浙农农业在嘉善县西塘镇开展“万亩方”建设。

4.公司流转近500亩土地建设杭白菊基地试点,参与制定《杭白菊生产技术规程》省级标准,正将相关经验逐步复制到浙贝母、元胡等其他“浙八味”品种上。

5.公司“浙农耘”品牌正式发布,构建农业服务生态圈,涵盖服务耘、生产耘、品控耘、流通耘、生态耘等服务内容。

可以看出浙农农业服务领域已经迈入高速发展期。同时由农资供应,向平台企业发展,将改变原有生意模式,由低毛利的产品,向高毛利、有一定依赖性的服务转变。

最近浙农成立了中药科技公司,公司中药GAP种植,从试点向大规模推广进发,我们2023年拭目以待。

汽车服务板块介绍

汽车商贸服务业务主要由公司下属金昌汽车、金诚汽车公司负责运营。汽车商贸服务的主要模式是依托全球中高端汽车品牌厂商资源,建设集整车销售、零配件、售后服务、信息反馈四位一体的汽车销售企业,为广大消费者提供中高端汽车产品和全生命周期服务。

公司汽车商贸服务以中高端品牌经营为主,已在浙江省杭州、宁波、绍兴、台州、金华、丽水、嘉兴及江苏省南京、苏州、无锡、扬州等地设立品牌公司,取得了宝马、 MINI、奥迪、凯迪拉克、别克、庆铃、上汽大通等著名品牌的区域经销权,建成标准化的汽车4S店33家。2022年,公司下属多家4S门店获得BMW卓越经销商表现奖、凯迪拉克销售和售后五星奖等。

销售额因为受到经济波动、汽车2021年缺芯、缺货的影响,销售额与上年持平,同时净利润下降,影响2022年净利润。

医药零售

医药零售业务主要集中于浙江绍兴地区,设有105家零售门店。公司主要竞争对手有浙江震元医药连锁有限公司和浙江华联医药连锁有限公司。相比竞争对手将大部分门店布局在城市的情况,而公司大部分的零售门店分布在农村乡镇,既取得了在农村市场的先入优势,避免与竞争对手的正面竞争,使公司形成独特的差异化竞争优势,又在一定程度上解决了当地农村大众“买药难、买药贵”的问题,取得了较好的社会效益。

从销售数据上看,医药销售稳步上升。

下属华通连锁、景岳堂药业、景岳堂医药等均位列商务部统计排名百强。

华通的医药板块缺点是目前仅仅布局绍兴、杭州等地,没有进入外省市场,未来会不会进入全国市场,这个需要几年的等待。

综合点评浙农股份:

2022年,浙农股份非常不容易,但是也交出了满意的答卷,很多人对浙农的利润增长不满意,实际上,通过了解浙农的生意模式,他们对于化肥价格、汽车价格比较敏感,2021年化肥高位运行,2022年下半年大幅下跌,2023年3月又横盘调整,汽车从缺芯高涨、到2022年下半年销售疲软。可以说取得这个成绩非常不容易。看同类型的辉隆股份、天禾股份都是净利润、销售额大幅下降,浙农保住销售额稳增,净利润小降、货币资金增加。可以说运营水平非常不错。在同类型公司中属于优秀。

2023年重要的期待和看点是,经过化肥的急跌2022年已经减值1.32亿,2023年化肥进入一个平稳期,浙农的业绩波动也会变小。汽车消费随着经济复苏,2023年一季度浙农大力购买汽车,应对汽车紧缺的局面,应该会对今年的业绩有大的贡献。医药板块依然稳健发展,随着一万吨中药饮片项目即将投产,随着产能的释放会带来业绩的大幅提升。

2021年浙农试点了数字农业、万亩方、GAP种植、土地改良等,随着未来农业趋势的改变,2022年浙农由试点向推广发展,2023年更是大力发展的一年,新的生意模式将继续带来农业板块高速发展。

2023年我们需要注意的几点是:

1.股价从高位调整,还有继续调整的可能。不过目前在12元左右震荡,在我看来相对于前年最低9-10元附近空间已经非常小了(公司这两年利润、净资产都在增加,相对于最低点公司价值在增加)。

2.11月份上市重组时锁定的股份即将接近,但公司表示会做好解禁期的市值管理和解禁工作,但是我们还是要注意这里面的风险。

3.化肥的目前产能波动,价格波动依然比较激烈,浙农汽车加化肥存货有50多亿,这里面还会不会有减值,亦或者化肥上行,对于非专业人士比较难判断。

4.公司关闭安徽分公司,是不是因为同业竞争问题,一样需要再后续观察。

5.去年刚进入的几个市场例如北京、黑龙江,(均为农产品主产区)在未来对于浙农的业绩贡献有多大。

6.从公司内传达出来的信息来看,农业服务板块合作众多,来地考察的地方政府络绎不绝,浙农如何与当地政府协同合作,如何纳入浙农耘服务,这一点需要看未来几年的表现。

对浙农未来3年估值的信心:

看完2022年报表,根据经营分析、财务指标、有息负债情况以及我认为浙农股份在3年后估值150-180亿左右属于比较正常,净资产回报率15%左右。也就是说3年复合业绩归母净利润27亿元附近是可以达到的,合并报表3年累计业绩达到55亿元。三年累计分红每股0.9元左右。目前市值大概60亿附近,按照现在的同类公司估值水平,现在10倍pe,我认为估值合理。但不排除有炒作行情,估值快速修复的可能。就现在下行空间已经不多了。

持有浙农的朋友也不要担心,关注政策以及浙农后续的经营情况,静待花开吧。