2022年,这魔幻的一年终于过去了,前面突然的地缘冲突、后面突然的解封让A股在这年备受承压。

要问哪个行业最难受,觉得既不是银行也不是地产而是白酒,因为这个是我们股民之前最引以为傲的行业,又有多少财富自由的梦想都是在这里实现的,现如今白酒已经在31个申万行业中排到了倒数第7,这是真的要完了吗?具有经济强周期的白酒恰恰在上一个经济周期末期是最好的关注点。

……

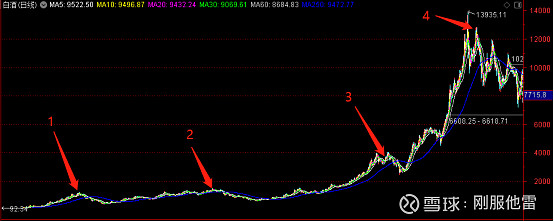

从2004年至2021年,白酒共经历了4次牛市。从中不难看出白酒对应经济的强周期性,也知道每次周期共振是有着3到4年的时间。

每当经济高增长消费也会随着升级,白酒需求提升带动业绩和估值实现“戴维斯双击”;经济下滑后行业景气度也会随着下滑,业绩放缓、估值回落实现“戴维斯双杀”。

……

<1>

2018年年底,白酒进入上一轮的估值回撤;

2019年年初,茅台价格走高带动整个白酒行业;

2020年消费升级后,整个白酒开始“沸腾”一直持续到2021年年初,白酒指数达到最高点;

2022年经济回落,消费随之陷入低迷,此时高端白酒的需求出现前所未有的下降。

这一轮周期到现在已经过去一年多了,“顶梁柱”茅子也回调了25%左右,相继的五粮液、泸州老窖也回调了10%不等,从2004年以来,这轮长达一年多的回调和2012年时有些相似。

<2>

在2012年里,白酒都出现高频率的热点,茅子的股价出现泡沫;这个周期里高端白酒需求也出现下滑,当时主要还是因为“限制三公消费”。在到2014年的这段时间里茅子回调了50%左右,算是持续最久的一次,结合这次来看的话,十分的相似。

两者还有相似之处是在所处的周期尾时(2013年财政赤字增加、2022年下半年稳增长,拉动地产)均有经济政策的刺激。

上面文章提到具有经济强周期的白酒恰恰在上一个经济周期末期是最好的关注点。所以2023年的白酒启动更像是2014年时的白酒复苏,如果2023年是周期的启动点,那么这个时候是我们关注白酒的绝佳时机。

……

2014年,“茅五泸”为首的高端白酒开始止跌,之后一年多的时间里开始收窄,2015年下半年开始进入上行周期,茅子的价格随后也飙到了1500元,如果2023年上半年开启的话也是先从高端白酒企稳开始,把横盘期收窄,预计会比2014年快一些(理论如下)。

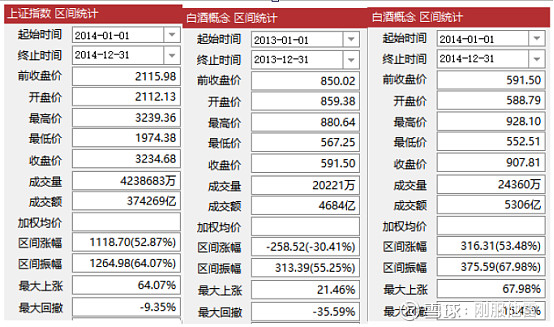

在2013年里,白酒板块回调30.41%;2014年白酒板块上涨53.48%,虽然白酒开始止跌上涨但仍跑不赢上证指数,主要还是因为营收增速普遍较低的原因,最具为代表就是泸州老窖和山西汾酒,表现较好的是洋河股份,最终涨幅也是有100%多,然而同时期的银行、计算机等板块有着高增速,资金首先修复这些,所以白酒仍是有一定的考验。

那本轮是怎么修复的?从PE中可以看出:

截止到现在“茅五泸”的PE分别是36.65、26.32、30.13,在2014年后启动的白酒牛市时,“茅五泸”的PE分别是16.3、17.5、32,几乎都是高于当时的开始值,去掉极端值的话,茅子公认的PE是在30到45之间,所以2023年茅子还是有一定的提升但不多,只有偏成长性的白酒才会有弹性大的估值,后面在进入行业上行期内,就更会被放大。

2023年的十条新规下,经济复苏的预期也是加速了印证,这年的白酒更有像于2014年那样高端白酒的率先修复,在经济周期里的轮回里,口子窖、赢家贡酒、老白干、酒鬼酒等成长白酒都会是“幸宠儿”。