通常在投资一个公司时,ROE 是我们最看重的一个指标。

ROE 指标象征著公司是否赚钱的最终指标。(而非毛利率)

一般来说,长期 ROE > 20% 以上的公司属于优异公司。ROE < 7% 的公司的则不建议投资。

但是问题来了。即便按照 ROE 的指标来筛选,还是有很多朋友在投资时会踩雷。明明今年 ROE 高达 30%。但是下一年 ROE 就暴跌到 < 10%。

完全不知道出了什么事。

究竟我们要怎么防止投资公司时,踩到类似的雷呢?

答案是:学会分析一间公司 ROE 的品质。

杜邦分析法 — 公司财报结构的 X 光机

什么?ROE 还有分品质?

是的。ROE 是有分析品质的。很少人知道其实财报界有一个很厉害的分析工具,可以快速洞穿一间公司的财务品质。

这个方法,叫杜邦分析法。

杜邦分析法是美国杜邦公司发明的一种洞悉公司获利能力、管理能力、财务干杆的快速方法。

如何使用杜邦分析法

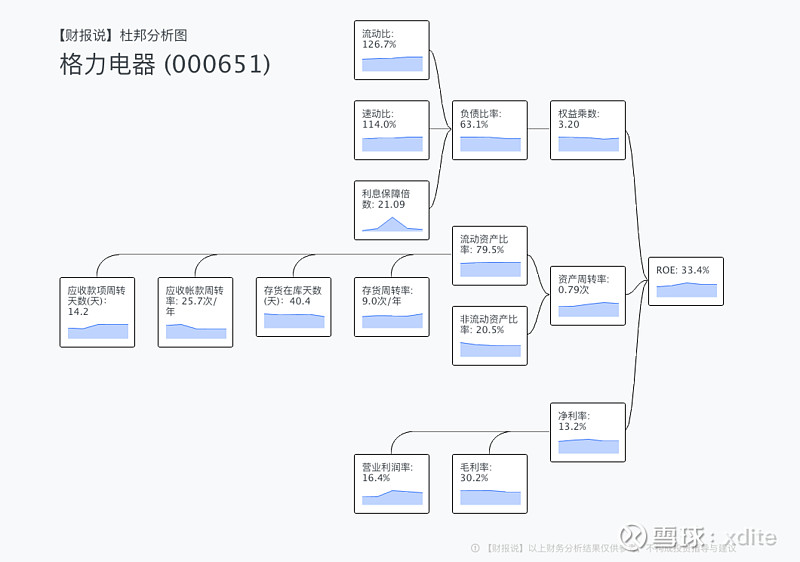

以下我们就以 $格力电器(SZ000651)$ 作为介绍。这张图是五年以来格力电器的杜邦分析图。

格力电器 ROE 的公式可以分解如下:

ROE = 净利率 13.2 % * 总资产周转率 0.79 * 权益乘数 * 3.20 = 33.4%

是 “净利率” x “资产周转率 “x “权益乘数” 的共同结果。

任何一个因子变动,都会造成 ROE 的起伏。

在这里,我简单介绍一下这三个名词是什么。假设我们要开一间餐厅好了。

净利 = 卖一个午餐时段最后税后赚多少钱的比例? 33.4%

总资产周转率 = 整个餐厅的座位,一天可以卖几个吃饭时段? 0.79 (都卖不满一个时段)

权益乘数 = 杠杆倍数 = 开多少间餐厅复制这个成果。

最后:净利率 13.2 % * 总资产周转率 0.79 * 权益乘数 * 3.20 = 33.4%

Part 1:净利率的成分

一间公司的 ROE。在我看过几百张的 ROE 图来说,通常:

* 70% 的 ROE 与净利率起伏有关

* 20% 的 ROE 与总资产周转率上升有关

* 10% 的 ROE 与杠杆倍数的上生有关

所以通常打开一张杜邦分析法,首先我会先看净利率与 ROE 的相关性。

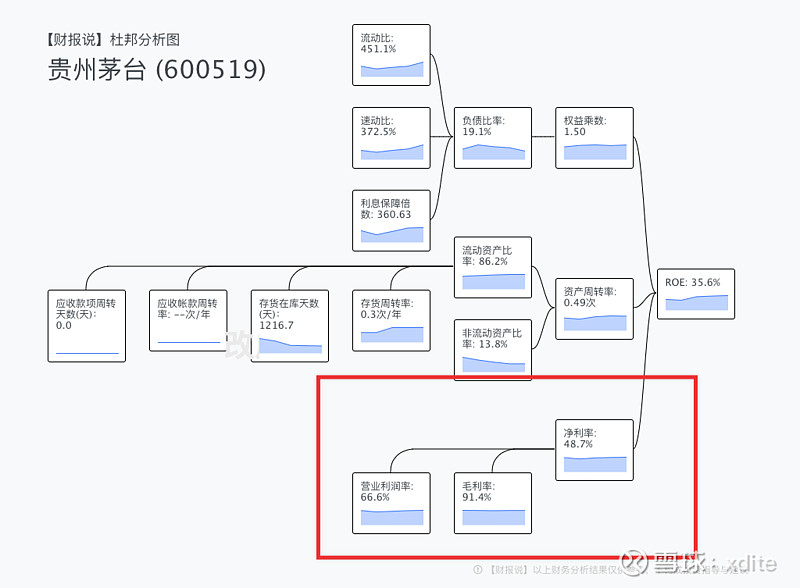

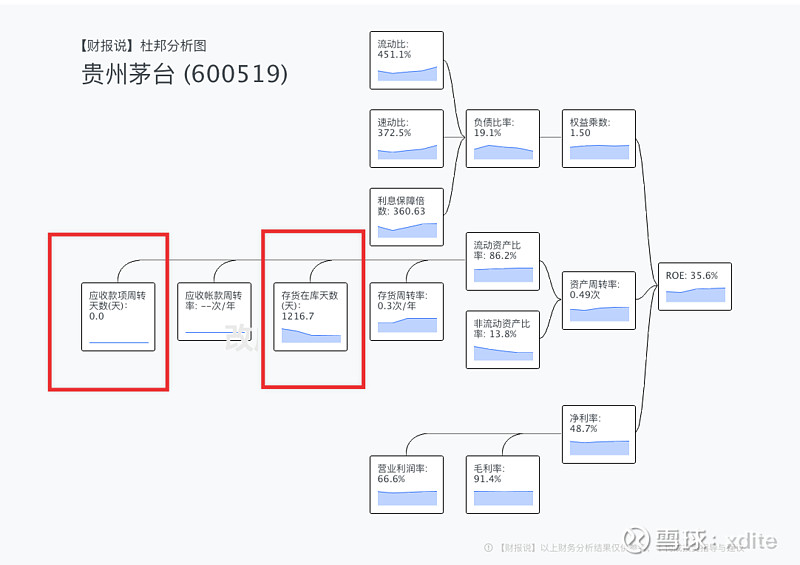

比如说我就挺喜欢贵州茅台这样的结构

净利率、毛利率、营业利润率都相当平稳。

细节 1 : 营业利润率与净利率有最大的正相关

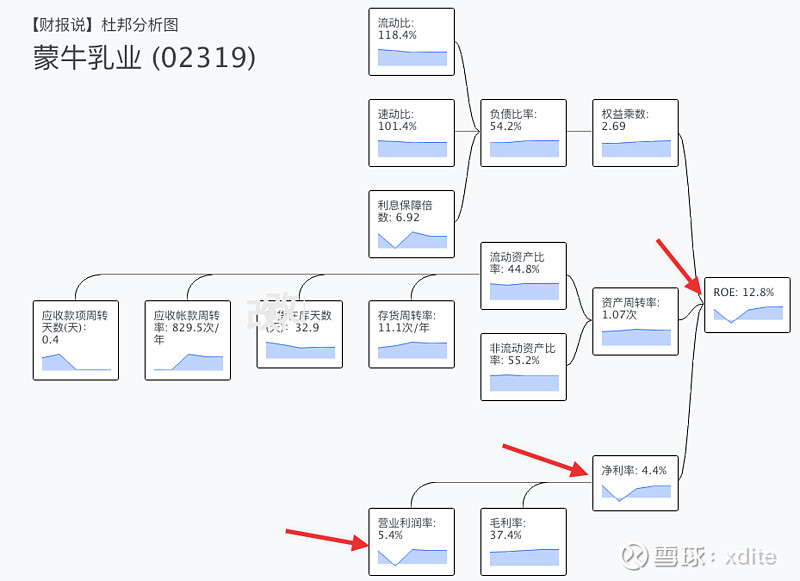

像 蒙牛乳业的 ROE 掉下去一角,你就会发现ROE 是被这样影响的。 ROE => 净利率 => 营业利润率。

细节 2: 毛利率通常不会变

一个行业做到上市公司阶段。通常毛利组成都很稳定了。所以毛利率都是长期平稳的维持在同一个水平。

再来,毛利率很少有作假的必要。企业要将利润做出来,有很多地方可以做手脚。但是几乎不会去动毛利的结构。

所以这就会引出来几个重点:

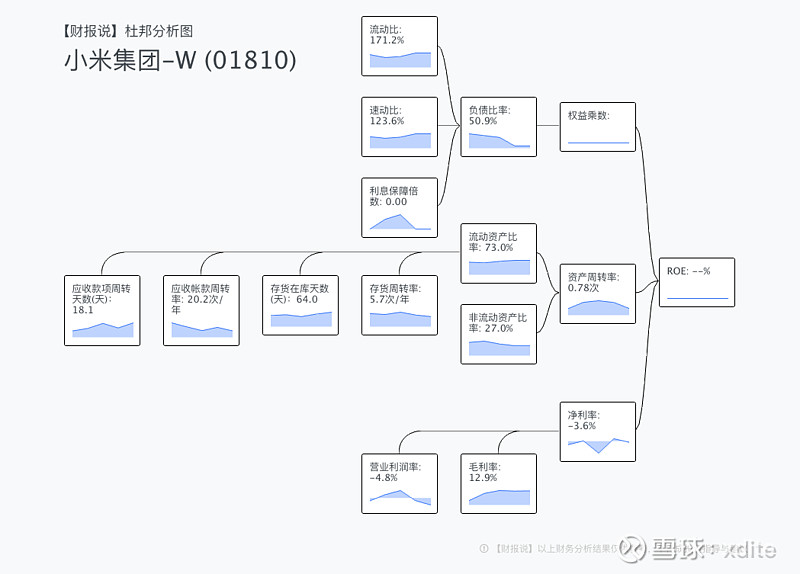

(1) 如果毛利率在波动。表示这间公司的主业其实不太稳定。一直在尝试不同的产品。比如 $小米集团-W(01810)$

(2) 如果毛利率在下滑,表示该公司核心获利能力,正在衰退(可能面临竞争)

(3) 如果一个公司说自己要进军”汽车行业”。不论原先是做白酒还是做空调还是做影视。都要赶快逃….(严重破坏毛利结构)

细节 3:不在图上的更重要

还有一种情况,叫不在图上面的。

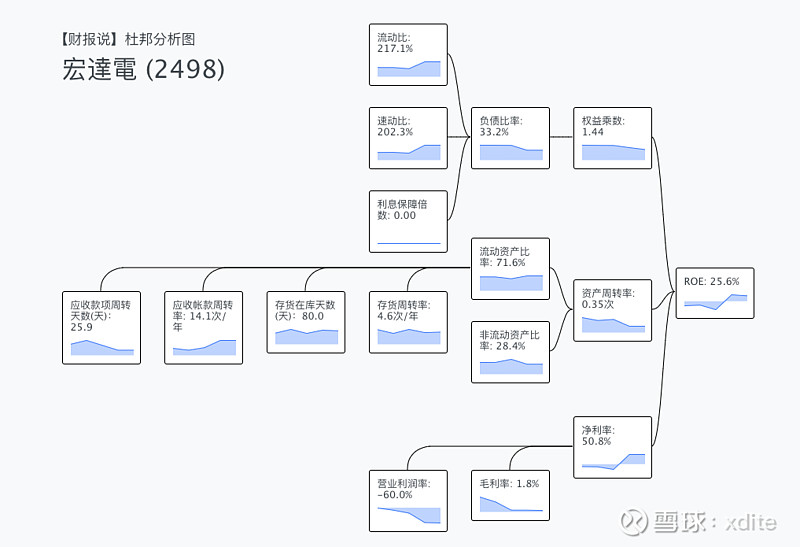

以宏达电这张图来说。营业利润率是 -60%。毛利率是 1.8%。净利率理当是”负”的。但不知为什么净利率突然间变成了 “+50%”。

这表示 “不在图上” 的因素影响了最后的净利率。

宏达电这次净利爆增的原因,其实是处分手机代工事业给 Google…

这个 “不在图上” 的成分通常会是 “业外收入” “业外支出”。如单次性的处分事业获利,或卖土地。

这种造成的 ROE 须高,就要极小心。因为只有可能是当年的昙花一现而已。

通常如果这一类 “没有在图上”的。我就会特别小心的绕回去看原始财报,看看哪里出了问题,再去比较当时的时事新闻,通常可以找出原因。

Part 2:总资产周转率的成分

总资产周转率是指”这一组设备”可以做”多少趟生意”。

比如说你开了一间餐厅。餐厅里面有 20 个座位。午餐一个时段都卖满,一个座位你可以卖 1000 元。一个午餐时段营收就是 20x1000 = 2 万元。

一间餐厅如果只卖中午时段就太可惜了。通常晚餐还会多做两个时段:1700-19:00,19:00-21:00。

所以一天是做三个时段。如果都坐满是赚 2 万 x 3 = 6 万元。

不过现实通常不会那么美好。有些客人会吃完赖著不走,影响桌子使用率。所以可能一天翻桌率是 2.7 次。

所以现在你知道为什么去某些餐厅,时段到了,服务生都急著赶人了吧

“资产”分成两块。一块是 “固定资产”,一块是 “流动资产”。

* 固定资产是指机具、设备、办公室这一块。

* 流动资产是指存货、应收帐款这一块。

通常固定资产不大会影响最后的总资产周转率。流动资产才会影响总资产周转率。

为什么呢?这是因为 “固定资产” 并不容易 “变现”。而 “存货” 与 “应收帐款” 容易“变现”。一旦手上有了更多现金,就能买更多原料,做更多产品,出更多货。(可以想像买更多面条,煮出更多碗面…。总不可能是买卖瓦斯炉煮更多碗面吧)

所以做生意有两个大重点:

1. “压低”存货在库天数

2. “压低”应收帐款周转天数

重点 1: 存货在库天数越短越好

存货在库天数指的是做好以后,堆在仓库到卖给消费者的天数。天数越小代表越好卖,风险越小。

我举个例子好了。小米手机做好以后,最好在仓库放 30 天以内就得卖出去。如果放在仓库 300 天以上会发生什么事?报废…..只能拆了换零件。

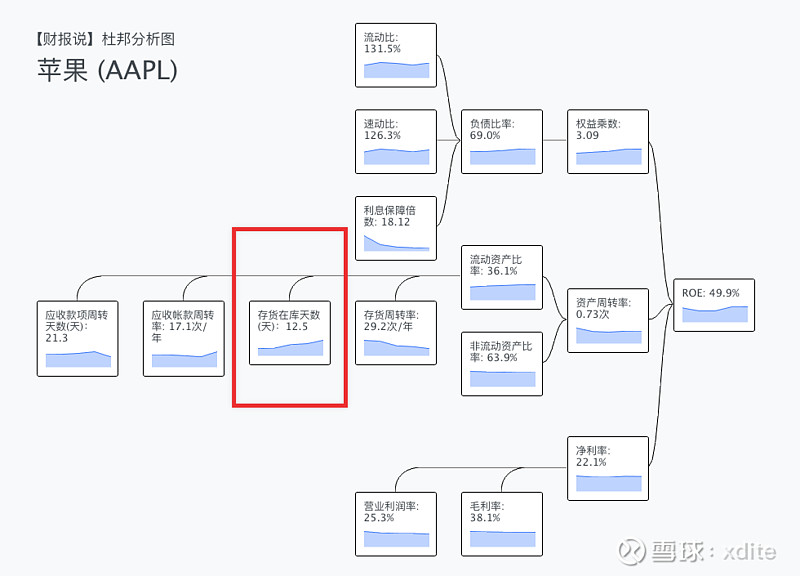

为什么 $苹果(AAPL)$ Tim Cook 当年会是 Steve Jobs 的得意助手呢?因为 Tim Cook 控制库存之精准,可以做到仓库基本零库存。这是相当可怕的一个能力。(要知道手机部件可是几千个零件)

但茅台为什么在库天数 1200 天也没事呢?茅台这东西本质是越放越陈,越放越值钱。放再久也不用怕卖不出去。

打破一般公司的存货定律…..

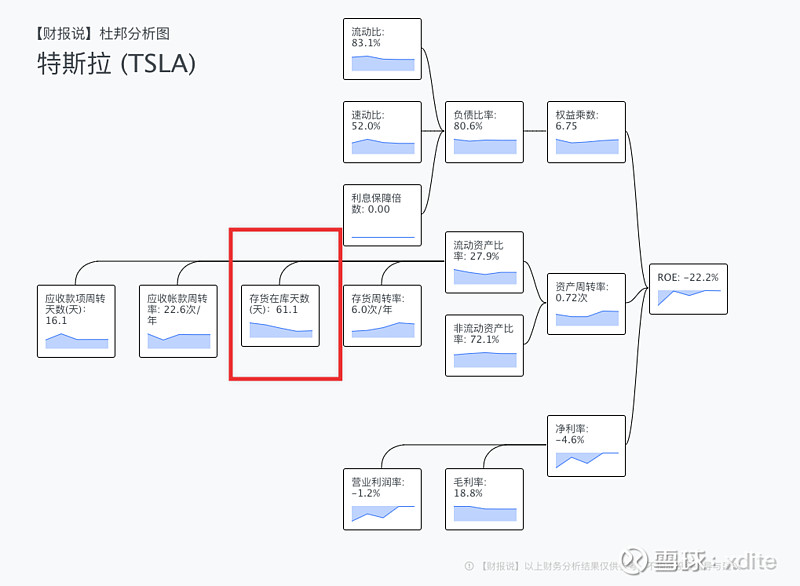

特斯拉则是努力的在提升造车速度。基本上五年内存货周转天数已经从 130 天压到 60 天。

重点 2:应收帐款越短越好

应收帐款就是你下游顾客欠你的钱。越短越好。甚至是最好是收现金的生意。

茅台本质上就是一个 “收现金”,不用怕 “库存” 堆很久的奇耙生意。

一般来说:

* <7 天 = 收现金

* = 30 天 = 信用卡

* 60 天~90 天 = 开票

* >90 天 = 不好卖

重点 3:看懂这间公司的周转特性

一般来说。企业能买的有三种:

1. 高毛利高周转(网路业)

2. 高毛利低周转(奢侈品,大宗物品)

3. 低毛利高周转(如流通业)

4. 中毛利中周转(一般消费品)

如果你买的股票背后是 “低毛利低周转”,那建议你还是趁早扔了,会死人的。

Part 3:杠杆倍数

权益乘数其实就是杠杆倍数。

有些生意很好赚(如军火或地产),但是好几年才做一次生意,有些甚至十几年才做一次生意。算起来一年根本挣不了多少钱。

这时候就得开杠杆。

赌你一定没看过地产行业的图表长成什么样子。

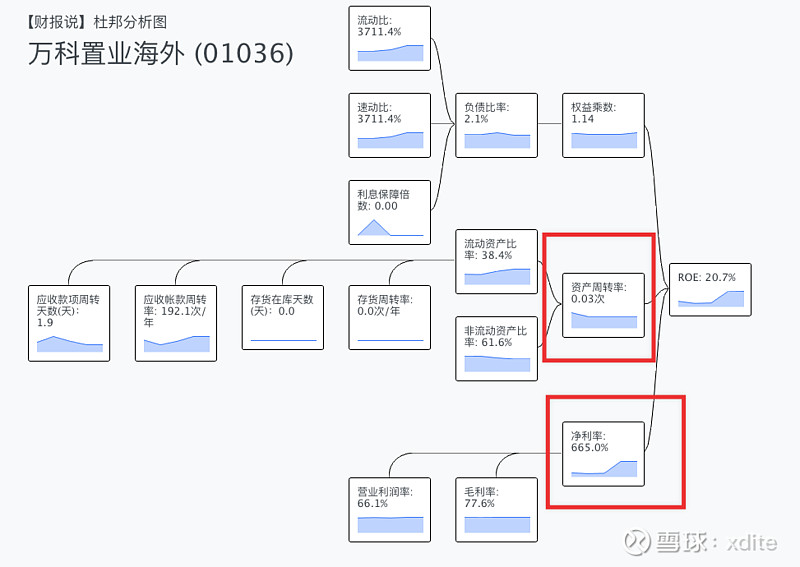

范例 1: 超级暴利,二十年做一次生意

万科的净利是 665%。但是周转率是 0.03 次(大概是20年做3次生意的意思)。所以 ROE 是 20.7% …..(不过没有开杠杆)

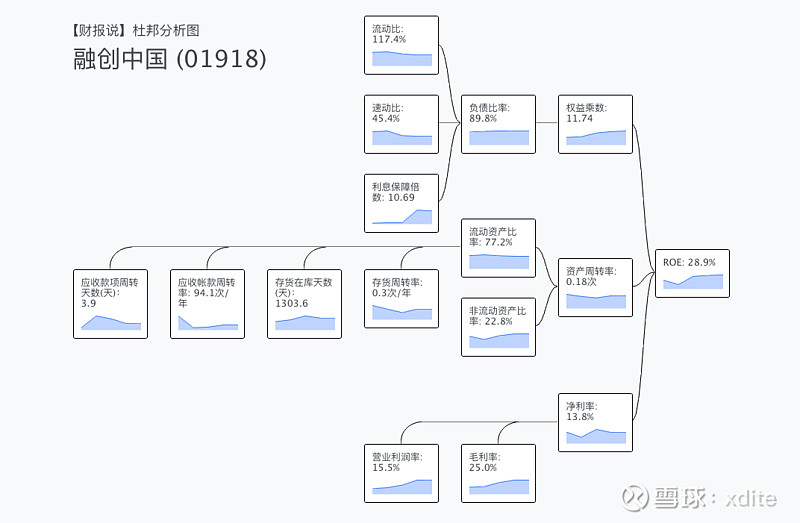

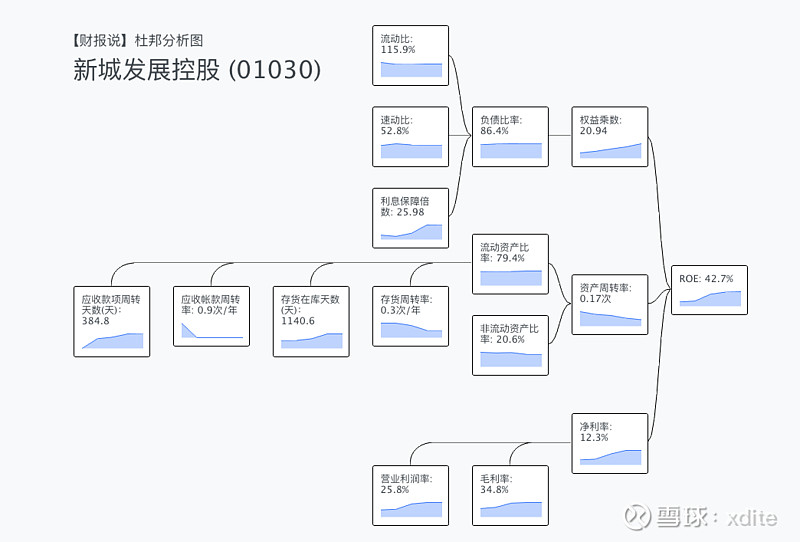

范例 2 : 货真的不好卖,开 10 倍, 20 倍杠杆

融创中国开 11.74 倍杠杆

新城发展控股开20.94 杠杆

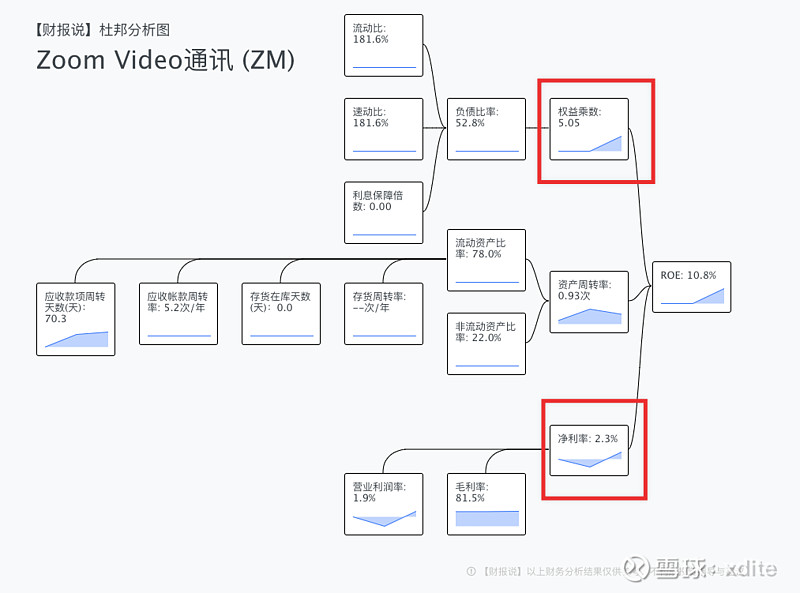

范例 3 : 上市为了 ROE 好看,所以开杠杆

前一阵子号称独角兽的 Zoom 上市。毛利率是挺高的,但其实不赚钱。上市前的一年净利终于挤到了 2.3%。然后开了 5 倍杠杆让 ROE 变成了 10.8%。

所以这是为什么刚上市的公司,没有 3年-5年以上报表我根本不敢投资的原因。一打开,大家的 ROE 结构都是搞笑的….

不是开杠杆就不好,有几个细节需要注意

杠杆的原理,本身就是去借债去加速发展。如果本身现金流稳妥,且有源源不断可预见的现金流。那这样开杠杆发展,绝对是非常好的事!

开杠杆唯一要注意的事,是 “千万不要搞到自己破产了”。

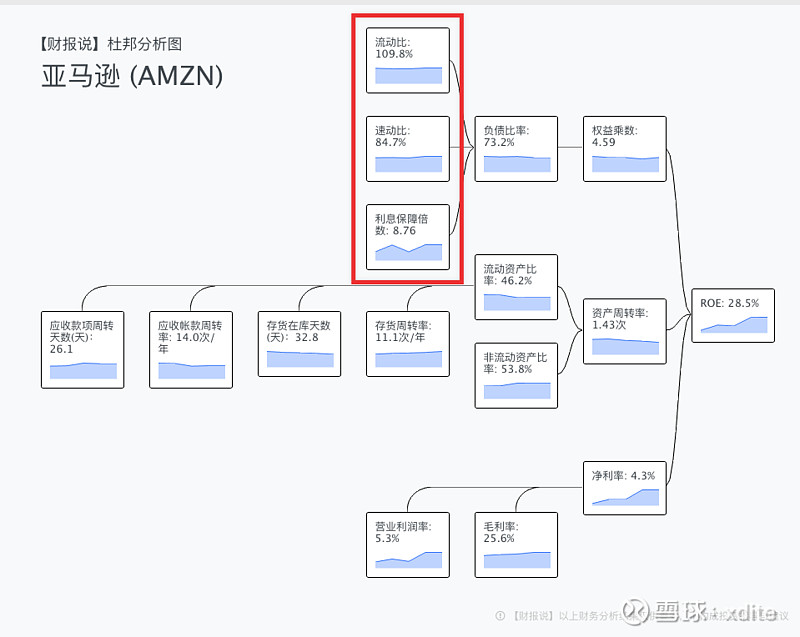

我们来看看 AMZN 的结构图吧。

AMZN 是开了 4.59 倍的杠杆。

开杠杆以后要注意三个指标:流动比、速动比、利息保障倍数。

指的是,就算发生灾难,公司得立即清算手上资产,公司会不会瞬间倒。

* 流动比:指的是把所有 “流动资产” 全部拿去卖了以后,能不能抵债。这个指标要大于 > 100 %。表示绝对能抵债。

* 速动比:因为 “流动资产” 在大多数的情况下,是指 “应收帐款 + 存货”。但是存货不是你今天想要”全部卖掉” 就能马上脱手。打折贱价大甩卖,或者卖不出去的可能性也都很高。所以速动比指的是 (流动资产 - 存货 ) / 流动负债。扣掉存货以后是不是能够抵债。

* 利息保障倍数:是指借高债,能不能还上利息。税前息前营馀 / 利息支出。这个比例 > 1。也就是你赚的钱能不能缴得上今年利息….

三个指标都是衡量快速还钱的能力。

光看这三个指标就能大概知道这个企业是不是有可能杠杆玩过头了。

总结梳理

讲到这里,你是不是开始对 ROE 要怎么看,有点眉目了呢?

主要我们开杜邦分析法,可以快速的了解:

1. 净利是怎么来的?有多少,危不危险。(盈利能力)

2. 存货与应收款的结构。效率好不好。(营运能力)

3. 杠杆扩张的程度。是不是有倒闭的危险性。(财务调度)

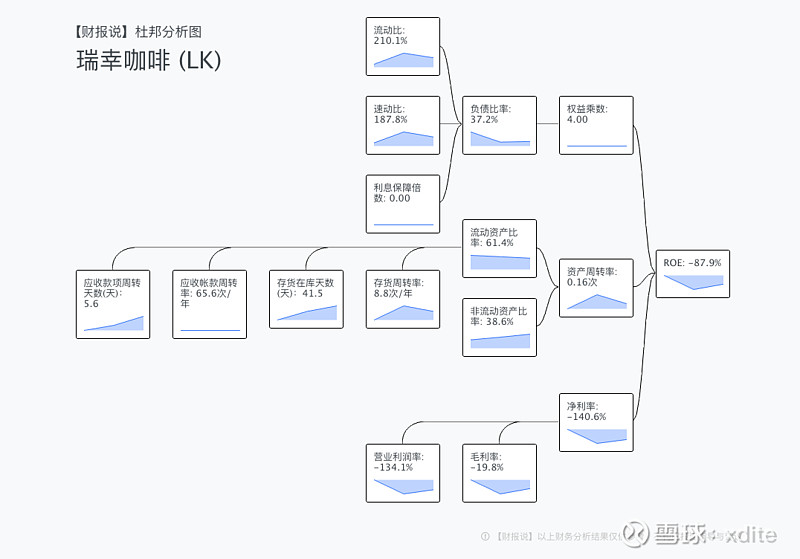

小作业:

讲到这里。我们有一个小作业。瑞幸咖啡的杜邦分析图。你认为瑞幸咖啡是一家值得投资的公司吗?