先来看看2021年格力在资本市场的表现吧。不知道的还以为是啥爆雷股呢?谁能想到这是昔日的大白马?

-------------

花了几天时间把格力2021的年报细读了一遍,把自己的一点想法与各位朋友分享一下。有错误的请指正,感谢。

这篇是定量分析,下一篇是定性分析。

在写之前,先提醒大家2021年报是并表格力钛的数据。

由于格力钛目前的资产和经营质量较差,所以这份年报某种程度上并不能真正反应原先格力的真实情况,有些“失真”。

下面把我几个关注的数字写一下

1、常规数据

归母净资产降低10.02%(主要是分红和回购导致)

有息负债增长88.83%,占总资产比13.10%,而上一年才占7.94%

总营收增长11.24%,归母扣非净利增长7.71%,每股收益增长8.89%

应收款(应收账款+应收款项融资+终止确认的就收款项融资)降低5.18%,占比总营收33.36%,而上年占比是39.14%

毛利率24.28%,降低1.86%;净利率12.04%,降低13.07%

经营现金流净额降低90.15%,只有19亿。

这个主要是囤了大量的原材料,并且渠道改革导致了大量产成品在库引起的。(希望渠道改革变得更有效更合理一些)

另,在对比格力营收数据的时候,要把渠道改革和会计政策的改变(原来的返利冲抵营收导致营收变少)这个因素考虑进去。

在原材料涨价凶猛和疫情反复的2021年,格力能有如此表现应该还可以吧?

至少,不符合资本市场对于格力要爆雷或倒闭的期待吧?

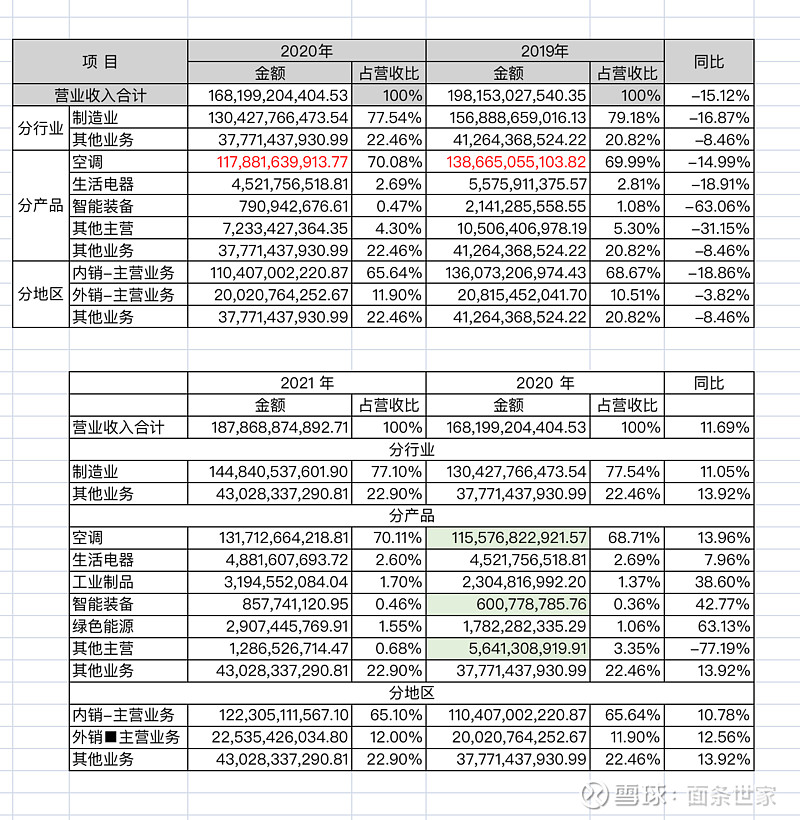

2、营收分类

很多人估计没有细看。21年分产品的营收是有变化的,包括空调、智能装备和其他主营这三类,同比的数据有变化,主要是因为格力新分了工业制品和绿色能源这两类。

重点说一下绿色能源部分,格力应该是把光储空放到这里了(当然包括格力钛)。同比增长63.13%。

去除了格力钛2亿左右的营收干扰,同比增长也有50%左右,也就是说光储空等产品增长迅猛!

个人非常不满意的是生活电器板块,仅仅增长7.96%。

(不想听到有人瞎评论生活电器对格力不重要的论调了。观点在定性篇里说)

3、格力钛

10月31日并表格力钛。

作为董总寄予很大期望的格力钛,资产负债表(尤其是负债)并不好看,导致格力21年合并报表有些“失真”。

好在格力处理报表非常审慎,把格力钛的各种应收和存货都大额计提处理。

2个月的时间,格力钛营收6.9亿,净利润亏损4.2亿。一言难尽。

注意:格力钛在并表时,只能按30%的份额来计营收和亏损哈!

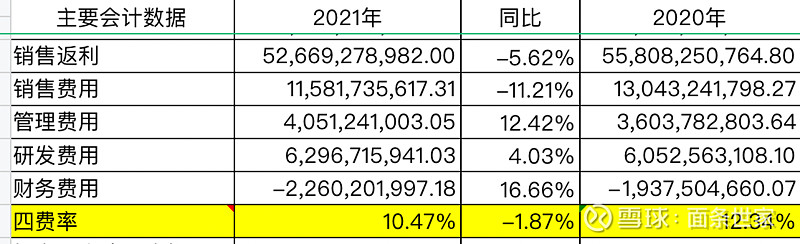

4、期间费用

四费率10.47%,上年是12.34%,降低1.87%

格力这是把费用控制用到极致了

其中销售费用大降11.21%,是说明渠道改革有眉目的吗?

同时销售返利也降低5.62%,也侧面说明渠道改革的进展。

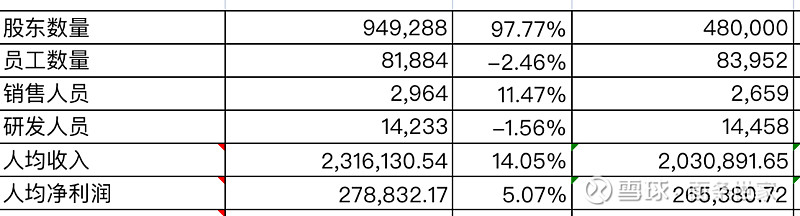

5、员工

员工人数降低2.46%,共计2108人,这还是在并表格力钛员工的前提下实现的

这个有点不明白,难道真是各大基地智能化改造导致机器代替人效果明显吗?

不应该吧,至少不全是因为这个原因。

有了解的朋友吗?

股东数差点翻倍了。。。

人均营收增长14.05%,人均净利润增长5.07%

还是那句话,格力的效率真得是高!

6、类现金资产

货币资金 1169.4亿

货币性投资产品 54.6亿

其他债权投资 59亿

一年内到期的其他债权投资110亿

共计1393亿,占总资产比43.6%

上面的类现金资产并不包括46.4亿的闻泰(22年10月解除锁定)和43亿的三安股票(23年6月解除锁定),加上其他的股票现在共计101亿。

-----------

为什么我说格力股票过于低估了?

我发现很多人在给企业估值时有两个错误

1、只看pe,不看归母净资产(资产质量更是强人所难)

2、pe到底给多少?

好,现在挨个来谈(假设我们买股票买得是企业的价值,而非各种投机)。

格力的资产负债表一直非常审慎,可以说是保守,所以表上的数字完全可以拿来直接用。

(当然了,其实直接拿来用已经是低估了,因为很多资产科目上的数字在有人真买的时候肯定是大幅增长的)

格力归母净资产1036.5亿(格力钛的资产已经大幅计提了)

出于更谨慎的原则,扣除7.1亿的商誉,0.2亿的长期待摊费用,无形资产中除去土地使用权的4.9亿的专利权及其他(假设格力的专利及其他价值为零)

格力最纯归母净资产为 1024.3亿

然后再说pe。

pe跟每个人的预期回报率和风险偏好有关,所以估值的时候每个人都不一样。

但有个最基本的参数需要看,那就是10年国债收益率。

目前中国10年期国债收益率2.847%,便于计算就算作3%好了。

无风险收益率3%,那么对于所谓“没有成长”的优质资产(很多网友评价格力的语言),我们苛刻一些,要求翻倍,让格力给我们6%的收益行不?

6%的收益差不多是16的pe

(很多人都忘记了我们现在早已过去了高速增长的时代,同志们要尽早适应中低增速发展的现实啊)

截止到2022年5月7日,格力股价33.96元,市值2009亿。

2009-1024=985

985/230=4.3 pe

4.3pe和16pe差距多少呢?

现在的价格买下格力,只需要4.3年就能回本,是不是极度低估了????!!!!

市场并不是时时合理的,有时候真得非常非常可笑。

-------