作为董明珠的超级粉丝,目前持有格力时间5年多,家里也基本全是格力的家电(目前新家装修只要格力有的基本全买格力了)。

格力2020年的股价极其磨人,但仍然买入不少,今年3块钱的分红远远覆盖格力装修的成本,感谢董明珠。

花了两天时间完整把格力2020年报看完了。在2020年疫情的特殊背景下,前3个月空调几乎无法安装的条件下,2020年的数据是“失真”的。如果单纯做营收利润啥数字对比意义不大,在这里分享一下自己的几点思考:

一、几个数字

1、极其保守的资产

格力的老股东都知道,格力的资产表的数字是低估的,原因是格力的财务处理方法非常保守审慎,跟大多数上市公司比较夸张的处理方法完全不一样。

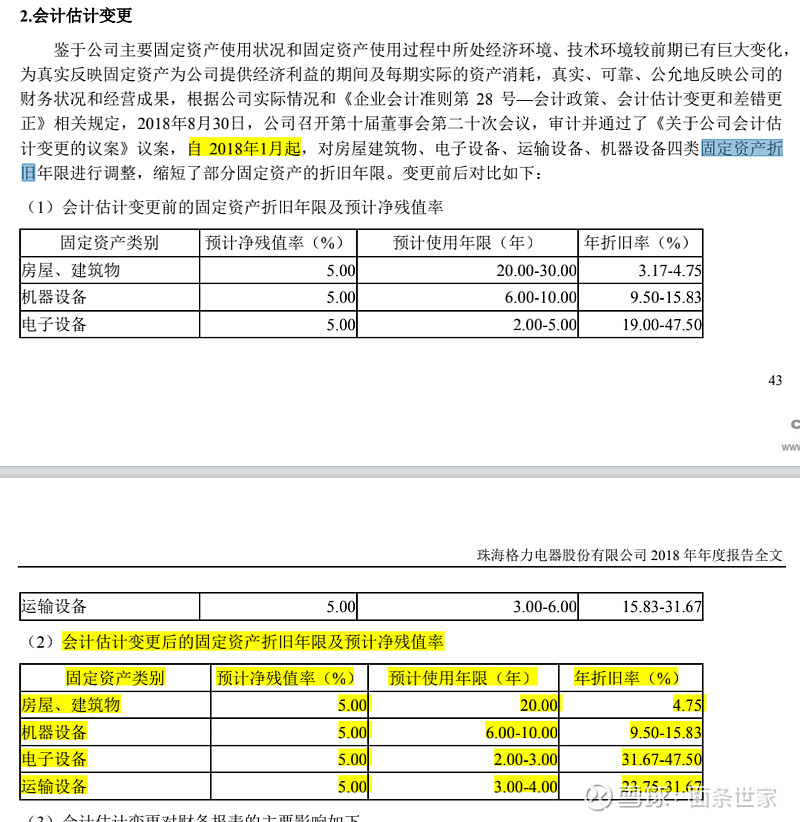

比如固定资产折旧政策

在2018年的时候,格力的房屋和建筑物的折旧政策就从20-30年统一为20年了。

以2020年报为例,会“多计”20多亿的折旧,这可都要从利润中扣除的。。。

格力跟家电业老大美的比较的话,只能说明格力房子的建筑质量一般![]()

再比如递延所得税

绝大多数企业在税收上都是越晚越少交越好,可格力却是以交税越早越多为荣![]() 。100多亿的递延所得税资产在整个A股也能排前十还是前二十?

。100多亿的递延所得税资产在整个A股也能排前十还是前二十?

再比如”其他综合收益“

格力投资三安光电、闻泰科技都赚翻了,但由于划分到其他权益工具投资科目,收益基本只影响其他综合收益,体现在资产负债表上,而在卖出之前无法在利润表上体现。

如果跟云南白药一样划分的话,再加上市盈率的杠杆,能增加大几百亿的市值?

但这样随着标的物的股权而忽高忽低的投资收益肯定不符合格力的风格,自然不会这样划分的。

再比如各种类现金资产

货币资金+交易性金融资产+结构性负债和银行理财+其他债券投资+其他非流动金融资产-短期负债-长期负债

毛估估算一下占总资产比例 50%以上(感兴趣的朋友自己算一下),这么多的闲钱也是够保守了吧?

再加上销售返利和0.07%商誉等科目,格力的净资产价值要比账面上显示得高很多,这在我们大A股绝对不多见!

可在疫情的严重影响下,20年归母净资产仍然增长了 4.57% ,极其不易,非常优秀!

2、新收入准则

由于销售返利不计入销售费用而是冲减营收,所以 -15.12%的营收降低也是“失真”的。

毛估估下,销售返利冲减营收大概影响 5%左右。

3、生活家电

在疫情影响下,空调各方面数据下降就不提了。

但生活家电尤其是小家电在疫情下全行业却是增长的。

可格力的生活家电却“逆市”营收 -18.91% ,毛利率 +8.41% !

这是什么操作?

合理推测是疫情下格力的生活家电仍然在涨价,在品牌力不行的背景下进一步影响了销量!

对格力的生活家电价格我有不少吐槽。

随便举几个例子吧:

电水壶250+

电磁炉300+

电火锅700+

电压力锅600+

茶艺壶1000+

无线吸尘器4000+

好不容易有个爆款空气炸锅299,但很快就涨到了399 ![]()

作为董明珠的铁粉,如果有需求,我可以消费这些东西。

但对于绝大多数人,这样的价格直接就会把他们拒之门外!

格力生活家电的定价非常非常有问题。

我个人使用了非常多的格力家电。实话来说,用料非常扎实,质量也挺好,但确实不值那么高的价格似乎。

格力生活家电如果仍是这样的定价策略,发展得会非常艰难,几乎不可能撑起格力的第二发展曲线!

随着这一两年格力的生活家电基地陆续投产,希望可以看到往好的方向发展的变化。

4、智能装备

格力智能装备不能只看报表上的数据,需要把跟银隆的关联交易去掉后再来比较。

从图中可以看到几点

第一是格力智能装备的起家几乎完全是靠银隆的,这一点要非常感谢董明珠

第二是格力智能装备的外销在经过18、19年的超高速发展后,在20年下降严重。但到底是疫情影响下的短期下降还是别的什么原因,还需要再观察。

有可能智能装备在未来会有一个彩蛋,但至少在短期的五年内应该不会有什么利润上的巨大贡献。

当然了,掌握了核心基础设备和技术的意义是十分巨大的。

5、外销

(写到这里的时候刚好吃饭,现在喝了点小酒,写到哪儿算哪儿哈)

外销是仅次于“生活电器”对格力重要的地方。

可惜的是,在19年外销下滑6.53%的基础上,20年外销继续下滑3.82%

同学们要知道,在国内疫情转好而国外疫情仍然肆虐的时候,外贸是相当火爆的。可就是在这样的形势下,格力的外销仍然下滑,必须说声烂了。

不要说拿什么格力外销自主品牌占主要地位的借口来麻痹自己了,谎话说多了自己都信了。

格力自从多年前在巴西建厂之后,国际化布局就乏善可陈(前几年合资的越南公司也注销了)。

可能是内销日子过得太好的原因,也可能是董明珠不重视外销的原因,不管怎么样吧,希望21年在外销上可以拿出点成绩来。

二、几点定性

1、董明珠

没有人比董明珠更在乎格力,所以只要董明珠在位一天,我都不会清仓格力!

(即使出现极端高估情况,我也会有所保留少量股份。但这个是妄想,因为二十多年的历史上格力仅有那么一两次极端高估的情况。)

2、让世界爱上中国造 的企业文化

不知道你们怎么想,为这句话, 我都愿意多陪格力走一些日子。敢喊出这样口号的企业,都不是一般战士。

3、报表极不透明

格力财务报表相当不透明,如销售费用、管理费用、研发费用之类的科目从来没有明细,在建工程没有进度表等。

如果不是董明珠做老大,我基本不敢投资这种企业。

4、股权激励

以前写过文章,19年的报表被刻意做低了,还有各种奇怪举动,就是为了配合股权激励把股价搞低。

但是我坚信不是董明珠个人爱财,而是家大业大,弟兄们跟着老大干,老大必须得在适当时候为弟兄们考虑考虑,而20年就是个绝好的机会。

虽然情有可缘,我要是董总也会这么做,但作为投资者确实有点不舒服,

5、报表内容

格力20年的报表(其他年份也一样)通读下来,都是各种技术和产品的展示,就像一个好学生在年底的时候展示自己各科多少成绩。

符合格力一贯傻大黑粗的风格,我欣赏,也喜欢。

但要是能把这些技术上的优势,通过完美的广告宣传来告诉消费者的话,那就更好了。

-----------------

综上,20年的报表不像想象中的那么差,当然也不算好。

这里的不算好主要指的是在生活电器和外销上的弱表现,希望21年能有所改变,至少让我看到改变的现象。

------------------

最后,格力加油,董小姐我永远支持你!