继8月后,老牌房企金地再次经历股债双杀。

10月18日,金地多只境内债券下跌,其中“21金地04”跌超52%,“21金地03”跌超28%。其股价也在近期创下今年新低。

对此,金地不得不在18日晚,发了一个特别公告,对近期公司的销售、新增土地储备以及资信及偿债能力情况进行详细说明。

19日,金地股债回升。凌克等金地高管总算能喘一口气。截至今日收盘,金地集团报9.93元/股,总市值448.3亿元。但年初至今,金地跌幅已接近20%。

来源:雪球

作为“招保万金”一员,金地过去却在房地产高速发展期掉队,直到最近几年才迎头赶上,重回销售榜前十。可金地下半年却屡次在资本市场遇险,背后原因为何?

表外债务隐忧

金地最新公告显示,公司9月销售额227亿,前九月共计近1631亿,超越龙湖、绿城和融创,全行业排名第七。

金地还特意强调了自身财务状况:位列三道红线绿档,今年累计兑付境内外债券超133亿元,年内已无需要偿还的到期债务。截至上半年末,公司账上约648亿元,能自由支配的超70%。

金地这些向好的数据,怎么看都不像是会引发股债异动的因素。

但早在今年7月,标普便下调金地评级至“负面”,当时就引发了金地一波债券异动,公司高管纷纷自掏腰包回购,其中凌克就花了2000万。

标普指出,金地集团在未并表的合资项目上的大量敞口,降低了财务透明度,增加了经营风险。

这也正是当下整个市场最为担忧的“表外”债务。2018-2021年,金地的拿地权益占比在39%-51%之间,低于行业平均水平。2021年,前50房企拿地权益占比均值74.7%。

在大量的合作开发项目下,投资者对于看不见的表外债,信心不足在所难免。

就在9月初,穆迪也下调金地评级至“负面”,认为金地合同销售额低于预期,同时公开市场融资渠道减弱。

毕竟自今年2月份以来,金地在公开市场的融资几乎停滞。8月有消息称金地计划发行新的中期票据,但时至今日仍无下文。

“没落贵族”的由来

金地的前身是深圳福田下属企业,成立于1988年。说到金地,就不得不提到现任董事长凌克。

凌克1959年出生于湖北,本科毕业于华中科技大学。大学毕业后,凌克被分配到了一家军工企业做助理工程师。80年代末,在改革开放的浪潮下,凌克放弃铁饭碗选择下海。

90年代初,凌克与同为华科校友的张华纲和赵汉忠,共同加入金地。理科出身的三人被称为金地的“三驾马车”,为后来行业奉行的信条“文科万科,理科金地”奠定基础。

1996年,金地完成股份制改造,正式更名“金地集团”。1998年,能力显著的凌克,终于在40岁这一年掌舵金地。期间,金地开发了金地翠园、金海湾花园等一系列畅销楼盘。

2001年,金地登陆A股,成为1993年以来解禁后首批房地产上市公司。那个时候,“市场化”是住房建设的主题词,凌克赶上了中国房地产的好时代,金地也被挂上了“招保万金”的招牌。

但凌克似乎没有把握好这个黄金时期,“保守”的标签令金地与头部房企的差距越来越大,因此也被行业称作“没落贵族”。一直到2017年,金地开始向“规模化”进军,终于在去年成功回到前十。

在这期间,与险资的拉扯、管理权的分散也牵制着金地的发展。

被险资控制的前半生

2006年,“国十条”将保险业推入黄金时代。抱着巨额险资,多家保险公司开始入局房地产。比如平安入局华夏幸福,安邦增持万科,以及泰康牵手阳光城等等。

2013年后,生命人寿与安邦人寿(后改名为大家人寿)开始轮番增持金地,最终分别成为第一、第二大股东。老东家福田持股不到10%,毫无还手之力。

为防止金地被险资控制,凌克通过修改股东提名的条例,控制了险资代表在董事会中的席位,并没有让这两家险资拥有更多的话语权。

长此以往,金地的股权分散,没有实际控制人,原班管理层也失去了大量增持股权的空间。金地也逐渐沦为保险大佬的掘金地。

这样的状态一直持续到去年。2021年下半年开始,房地产行业遇冷,险资纷纷退出以减少亏损。自去年9月以来,大家人寿已累计出售金地15%的股权,粗略计算至少套现超68亿元。

目前大家人寿已降为金地第三大股东。由于大家人寿目前的持股比例已低于5%,即便今后继续减持,金地集团也不会再有公告发布。在持股10年后,大家人寿却选择弃金地而去,这也难免让外界对金地的未来前景更加担忧。

来源:金地集团公告

而就在被险资控制的这些年,以凌克为首的管理层也在琢磨自己的小心思,转身给自己筑起了护城河。

与子公司双手互搏

2013年,在险资入局的同时,金地把收购的香港上市公司星狮地产,更名为金地商置。

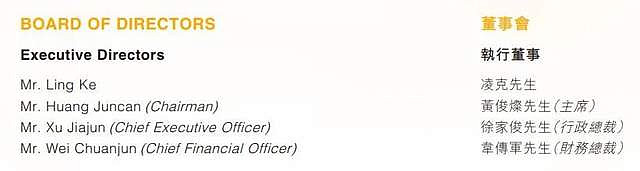

金地商置跟金地集团的高管们都是一拨人。金地集团董事长凌克、总裁黄俊灿、高级副总裁徐家俊、高级副总裁及财务总监韦传军,分别是金地商置的执行董事、董事会主席、行政总裁、财务总裁。

金地集团高管

来源:天眼查

金地商置高管

来源:金地商置2022年中报

金地商置2022年中报显示,金地集团的全资附属公司——润安有限公司,为商置的大股东,持股量达40.16%。巅峰时期,2014年时金地在金地商置的占股高达72%。

有着金地的背书,金地商置也从金地集团的低息借款中受益,公司整体融资成本低于5%,赢过绝大部分民企。

截至今年上半年,物业发展的收入占金地商置总收入的71%。纵观金地商置的发展,布局的城市多为金地早先开拓,且多数优质住宅项目和金地无缘,被商置收进碗里。对此有投资者质疑管理层是否存在“搞小金库”的嫌疑。

拿着好的地,用着便宜的融资,金地商置的业绩很好看,不仅增长快,利润还高。借壳上市8年以来,金地商置的销售额增长超14倍,2021年销售金额达784.5亿元。

2021年,金地商置的净利率为28.3%,几乎是金地集团的2倍,今年上半年这个数据更是上升至近50%。

凌克一边在金地拿着696万的年薪,一边在金地商置运筹帷幄。金地商置越做越大,但金地集团的持股比例却越来越小,与此同时管理层也在通过庞大的期权计划,慢慢增持金地商置的股份。

高速扩张发展的金地商置,究竟是为了服务于金地集团,还是管理层在试图再造一个金地,维护自身的核心利益?

结语

在房地产强周期的调整中,房企违约已成常态,不违约反倒成了新闻。现在百强房企暴雷的数量已快接近50%,大部分出现股债大波动的房企,最终都扛不住违约了。

特别是今年6月,绿地成为第一家暴雷的国企,这也突破了市场的防线。具备国企血缘的金地前几年高歌猛进,能抗这么久也是不容易。

在面对内部存在表外债的隐忧、子公司利益,外部险资撤退等问题下,市场也在为金地能不能挺过这一关,捏了把汗。

•END•