西锐(02507.HK)

保荐人:中国国际金融香港证券有限公司

上市日期 2024年07月12日(星期五)

招股价格:27.34港元-28.00港元

集资额:15.00亿港元-15.37亿港元

每手股数 100股

入场费 2828.24港元

招股日期 2024 年06月28日—2024年07月09日

招股总数 5487.59万股

国际配售 4938.83万股,约占 90%

公开发售 548.76万股,约占 10%

总市值 100.02亿港元-102.43亿港元

发行比例 15.00%

市盈率 14.22

公司简介:

西锐飞机是私人航空业的先驱者及全球市场领导者。该公司设计、开发、制造及销售业界公认的优质飞机,推动安全、技术、连接、性能及舒适度方面的创新。

据弗若斯特沙利文,按交付飞机数量计,于2023年,西锐飞机于全球私人航空市场的市场份额为32.0%;按销售收入计算,2023年的市场份额为24.9%。。该公司的两条飞机产品线(即 SR2X系列及愿景喷气机)已成功确立所有者驾驶飞机的行业标准,目前已在60多个国家获得认证及验证。根据通用航空制造商协会,SR2X系列飞机于过去22年一直是最畅销的单引擎活塞机型。愿景喷气机已连续六年成为700万美元以下最畅销的喷气机。

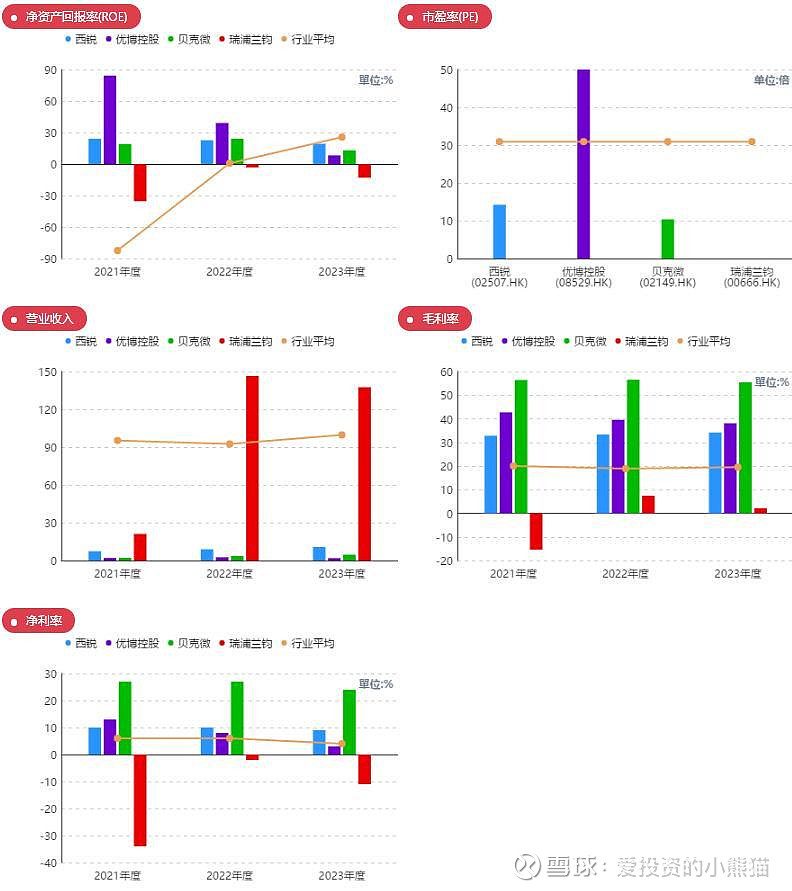

截至2023年12月31日止三个年度2021、2022、2023:

西锐飞机收入分别约为美元7.38亿元、8.94亿元、10.68亿元,年复合增长率为20.27%;

毛利分别约为美元2.42亿元、2.98亿元、3.65亿元,年复合增长率为22.69%;

净利润分别约为美元0.72亿元、0.88亿元、0.91亿元,年复合增长率为12.20%;

毛利率分别约为32.82%、33.34%、34.16%;

净利率分别约为9.81%、9.85%、8.54%。

公司收入、毛利、净利稳定增长,毛利率稳中有升,保持在30%以上,所有机型量价齐升;净利率2023年有所下降,主要源于行政开支2023年上涨31.9%,雇员人数增加及通货膨胀导致的劳动力压力。

截至2023年12月31日,公司账上现金为2.47亿美元,经营活动现金流为1.13亿美元。

基石投资者:

基石投资者有5家,认购占比56.00%。

共有12个承销商

保荐人历史业绩:

中国国际金融香港证券有限公司

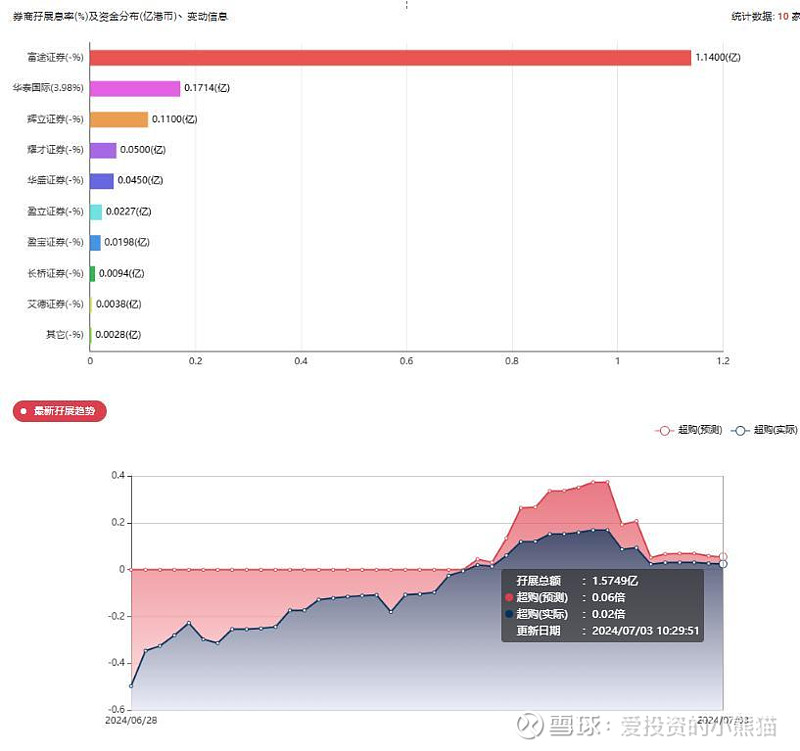

2.中签率和新股分析

(来自AIPO)

目前展现出来的孖展刚足额,超购于0.02倍。

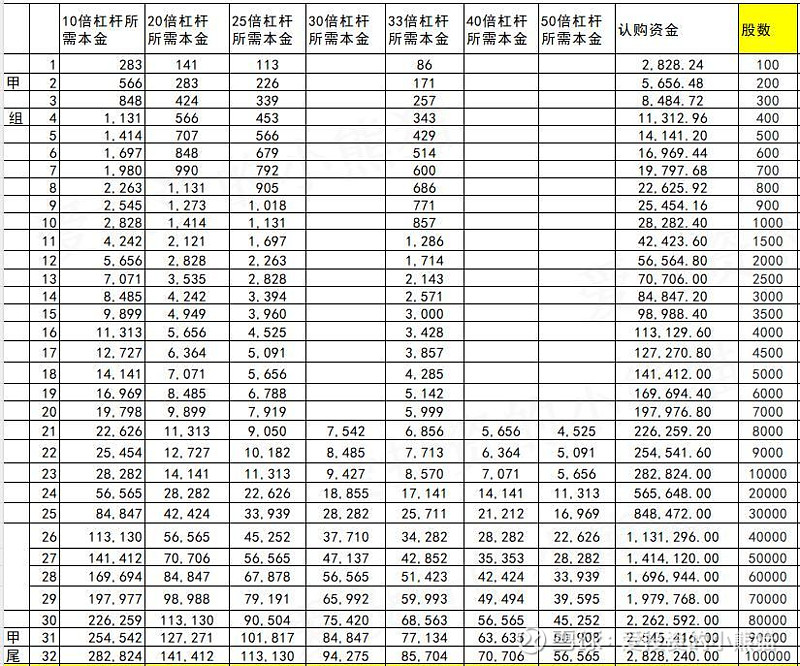

中签率分析:

关于中签率方面,如果孖展在15倍以下,如果按照16000人,一手中签率应该是100.00%;按照17000人,一手中签率应该是97.00%。

甲组的各档融资所需要的本金还有融资金额对应如下表:

乙组头,这次是566万本金,乙组的各档融资所需要的本金还有融资金额对应如下表:

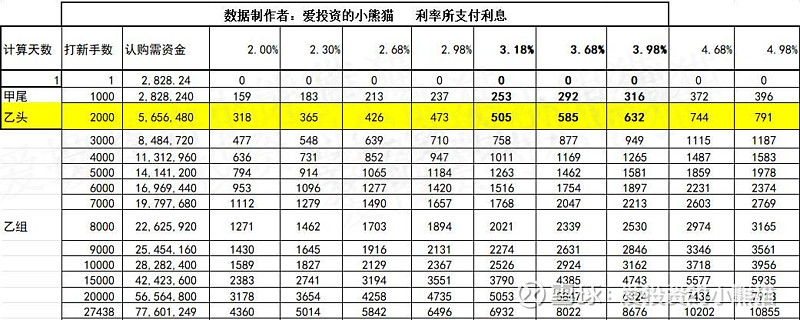

乙组的各档融资以及各档利息利率对应的金额如下表:

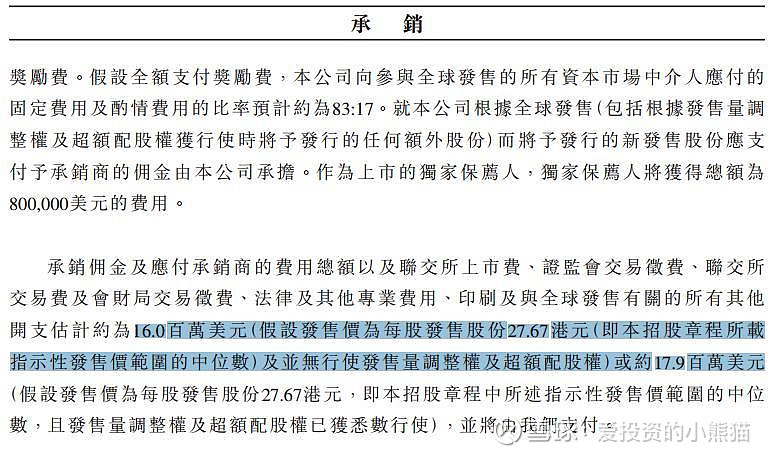

然后这个票招股书上按发售价范围的中位数27.67港元计算,公开的上市所有开支总额约为1600万美元或1790万美元,募资额约15.18亿港元,占比约8.23%或9.21%,开支相比募资额算是比较少了。

这票打不打?且看我下面的分析:

西锐收入、毛利、净利稳定增长,毛利率稳中有升,保持在30%以上,量价齐升,行业热度是可以,估值上会有溢价,可这一伸手就是给市场要15亿的募资,100亿的市值规模,募资比例发行15%,这个有点过头了,现在的市场哪里能承受得了这么大的募资规模啊,老铺黄金也就七八个亿的募资规模啊,这个飞机还要15个亿,实在是有点多,这个票公配中签获配率应该是不低的。