保荐人:花旗环球金融亚洲有限公司 农银国际融资有限公司

上市日期 2024年07月09日(星期二)

招股价格:7.60港元-8.36港元

集资额:1.81亿港元-1.98亿港元

每手股数 500股

入场费 4222.16港元

招股日期 2024 年06月28日—2024年07月04日

招股总数 2380.00万股

国际配售 2142.00万股,约占 90%

公开发售 238.00万股,约占 10%

总市值 101.86亿港元-112.05亿港元

发行比例 1.78%

市盈率

公司简介:

根据灼识谘询的资料,方舟健客以2023年平均月活跃用户计是中国最大的线上慢性疾病管理平台。公司开展的业务专注于慢性疾病管理,以满足慢性疾病(如高血压、心血管及呼吸系统慢性疾病)患者的需求。公司致力于为不断增长的慢性疾病患者提供定制医疗护理及精准医药,目标为将服务推广至更广泛的疾病领域。

方舟健客线上慢病管理平台主要提供以下服务:

1、综合医疗服务:主要包括公司的H2H服务,患者及医生通常可于面对面首诊后进行在线复诊,医生可通过公司的H2H服务平台开具电子处方。公司通过医药供应链完成电子处方,并委聘合资格第三方快递公司送货上门。

2、线上零售药店服务:公司通过在线零售药店服务平台提供多种医疗保健产品,并透过合格的第三方快递公司为客户提供便捷的配送到家服务。公司的产品种类主要包括处方及非处方药,且公司特别专注于提供广泛的处方药选择,患者可依靠现有处方或要求开具电子处方(公司的内部医疗专业人员可协助签发)采购药物。

3、定制化内容及营销解决方案:公司为制药公司提供多种定制化内容及营销解决方案,以更好让医生及患者了解慢性疾病状况,并提高对治疗方案选项的认识。

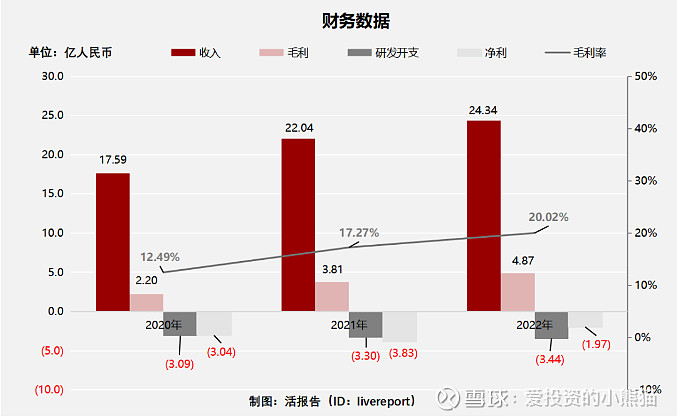

截至2023年12月31日止3个年度2021、2022、2023:

方舟健客收入分别约为人民币17.59亿元、22.04亿元、24.34亿元,年复合增长率为17.65%;

毛利分别约为人民币2.20亿元、3.81亿元、4.87亿元,年复合增长率为48.96%;

销售及分销开支分别约为人民币-3.09亿元、-3.30亿元、-3.44亿元,年复合增长率为5.43%;

净利润分别约为人民币-3.04亿元、-3.83亿元、-1.97亿元,年复合增长率为-19.54%;

毛利率分别约为12.49%、17.27%、20.02%。

综上,公司前三年收入、毛利高速增长,2023年亏损收窄明显,销售及分销开支占比较大。

基石投资者:

基石投资者无

共有19个承销商

保荐人历史业绩:

花旗环球金融亚洲有限公司

农银国际融资有限公司

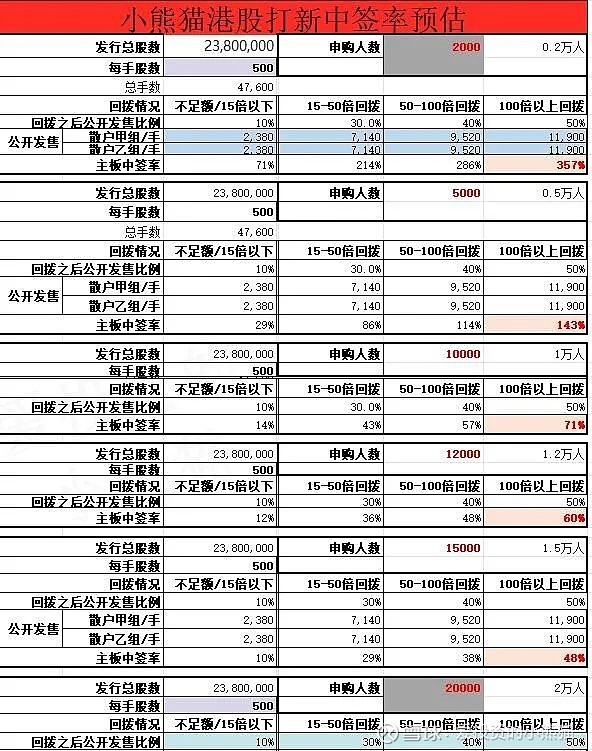

2.中签率和新股分析

(来自AIPO)

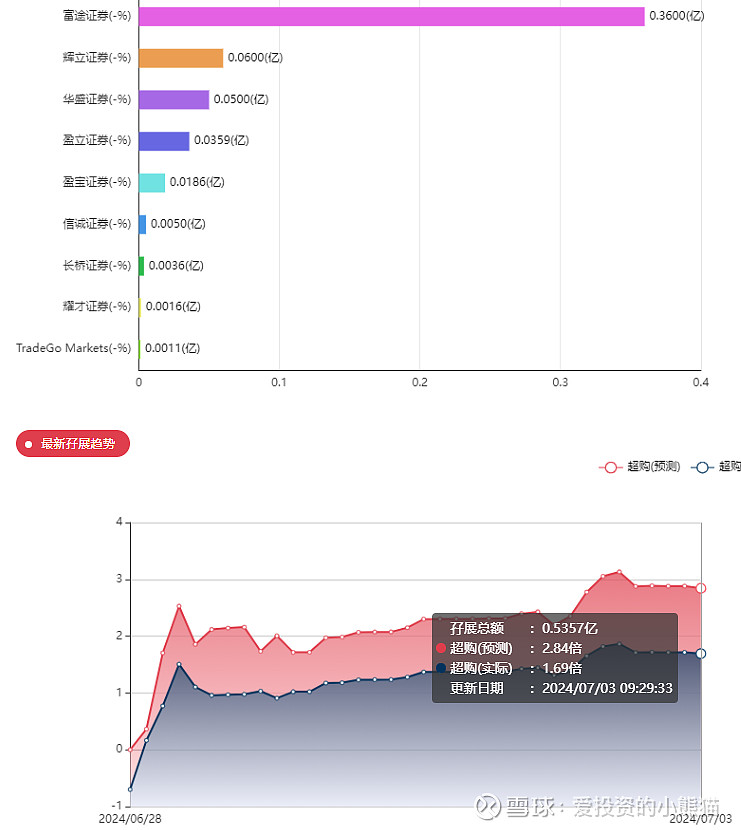

目前展现出来的孖展已超购1.69倍,足额是够了。

中签率分析:

关于中签率方面,如果孖展在15倍以下,如果按照2000人,一手中签率应该是71%。

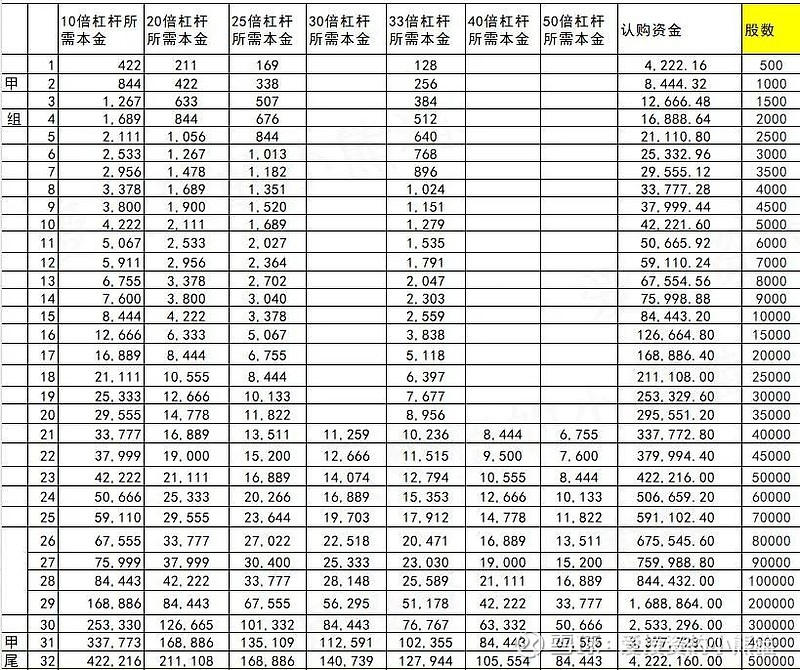

甲组的各档融资所需要的本金还有融资金额对应如下表:

乙组头,这次是507万本金,乙组的各档融资所需要的本金还有融资金额对应如下表:

乙组的各档融资以及各档利息利率对应的金额如下表:

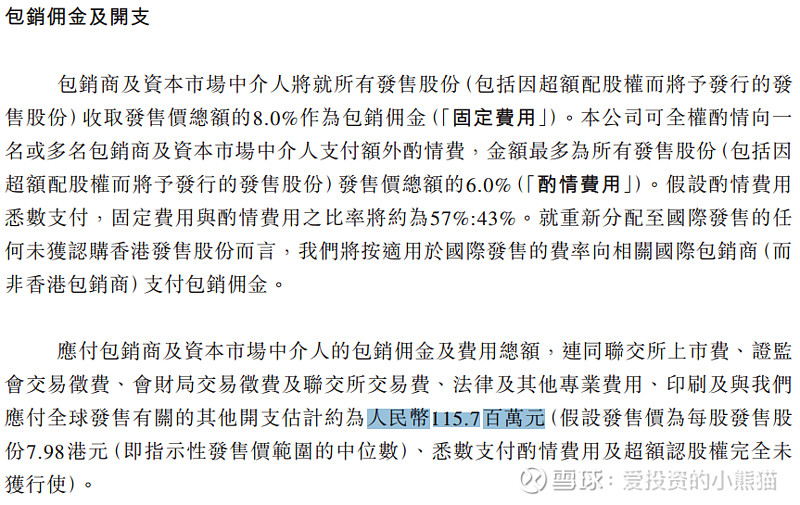

然后这个票招股书上按发售价范围的中位数7.98港元计算,公开的上市所有开支总额约为人民币1.16亿元,募资额约1.90亿港元,占比约65.50%,开支相比募资额算是特别的了,超过六成。

这票打不打?且看我下面的分析:

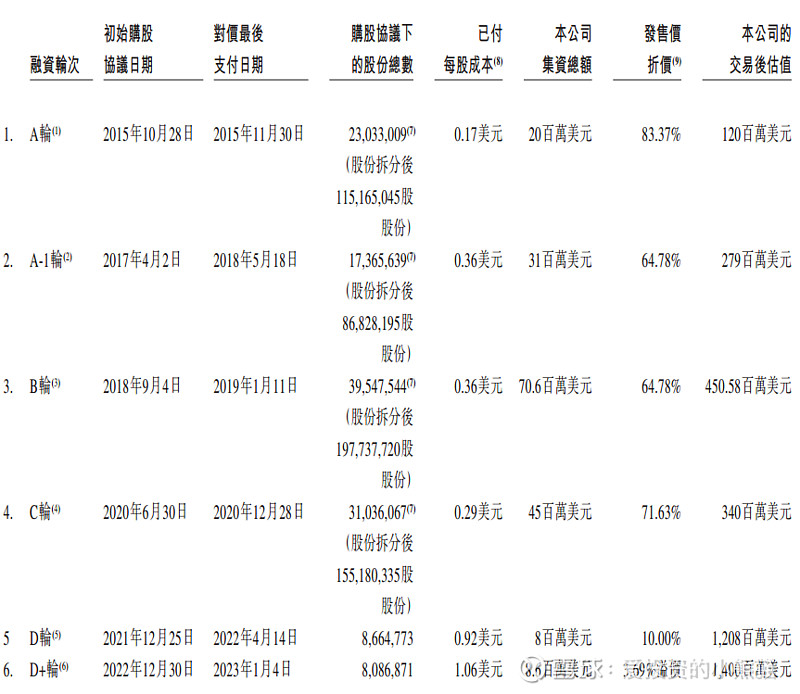

方舟健客成立以来获得过多次融资,其中,2015年融资2000万美元,每股成本为0.17美元,投后估值为1.2亿美元;2018年5月完成3100万美元融资,每股成本为0.36美元,投后估值为2.79亿美元。

方舟健客2019年1月完成B轮融资,每股成本为0.36美元,融资金额为7060万美元,投后估值为4.51亿美元;2020年12月底完成C轮融资,每股成本为0.29美元,融资金额为4500万美元,投后估值为3.4亿美元;

方舟健客2022年4月完成D轮融资,每股成本为0.92美元,融资800万美元,投后估值为12.08亿美元;2023年1月完成860万美元融资,每股成本为1.06美元,投后估值为14亿美元,109亿hkd

6月底之前的这一波新股都把大家搞怕了,除了老铺黄金以外,上来就开跌,主要还是天聚地合的这个天地板把后面所有的新股都搞废了,元续科技这个超过2500倍的创业板上来居然都开跌30%,一手中签率还仅仅只有3%了,这亏钱还要靠运气,这一系列令人匪夷所思的下跌,把整个新股的气氛全都弄坏了。这让接下来招股的这七个新股可就难受了,没有一个公配孖展倍数现在特别好的。

再来看看方舟健客这个票,其实架构还是不错的!首先上市所有开支总额约为人民币1.16亿元,募资额约1.90亿港元,占比约65.50%.

这个票又是一个丐版发行,市值101.86亿港元-112.05亿了,结果募资只发1.81亿港元-1.98亿港元,发行比例只占 1.78%,比当时迈富时的2.5%还低,心气确实不高,也无奈是市场募不到钱,现在上市估计也是被股东逼着要上的。不过这样倒是有利于我们打新的朋友。要知道100多个亿的票,很多一上来都是要募资几十个亿的,1.81亿的规模基本就相当于小票了,至少从发行的历史数据上来看,发行比例1.78%在这个位置左右的新股表现都还不错,按照发行比例从小到大排,方舟能排第七名,在此之前都是涨的。

方舟健客这个票目前至少在不回拨的情况下,感觉是可以参与小仓位的,不过没有基石这个也有点不正常,一点基石都没有,这是个利空啊。还是需要注意风险,毕竟这一波新股情绪完全打到冰点了,现在新股一上来就低开,基本成为大趋势,至于未来能不能涨得好,那就另说了,这属于炒股逻辑了。反正风险自己评估!