保荐人:第一上海融资有限公司

上市日期 2024年07月10日(星期三)

招股价格:1.05港元-1.39港元

集资额:1.31亿港元-1.74亿港元

每手股数 2500股

入场费 3510.05港元

招股日期 2024年06月28日—2024年07月05日

招股总数 12500.00万股

国际配售 11250.00万股,约占 90%

公开发售 1250.00万股,约占 10%

总市值 5.25亿港元-6.95亿港元

发行比例 25.00%

市盈率 10.08

公司简介:

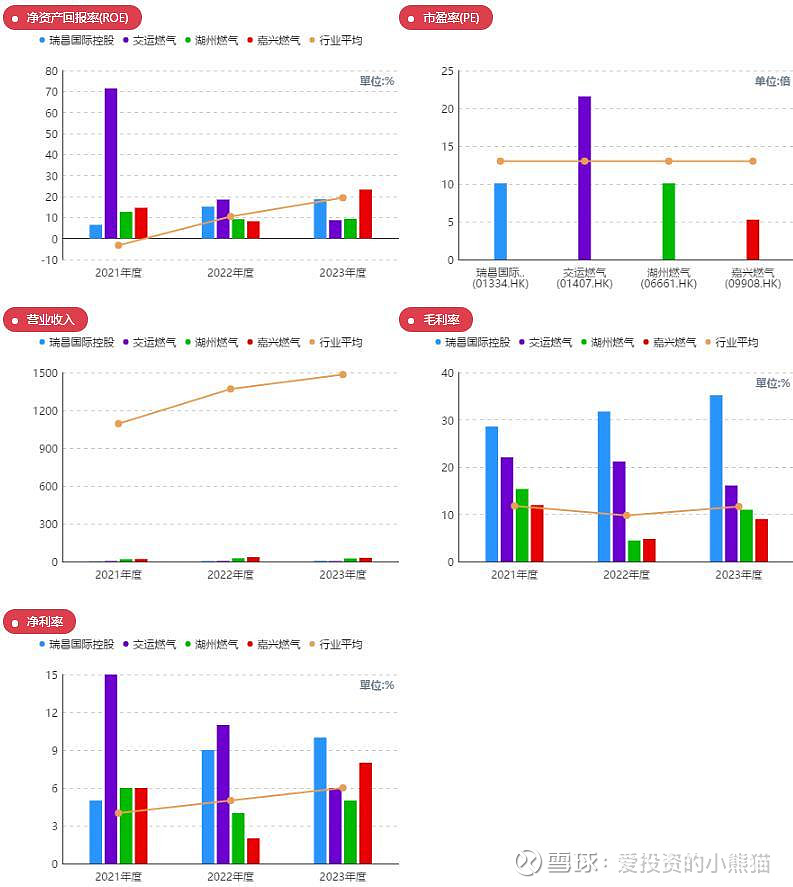

瑞昌国际控股,来自河南洛阳,成立于1994年,作为一家石油炼制及石化设备制造商,主要向下游客户提供(i)硫回收设备及挥发性有机化合物焚烧设备;(ii)催化裂化设备;(iii)工艺燃烧器;及(iv)换热器,包括相关零部件,也为公司生产的设备、配套设施向客户提供安装服务,如电气装设工程及机械装设工程。

石油炼制及石化设备行业分散,石油炼制及石化设备多达过百种,而每个产品类别占整体石油炼制及石化设备行业中相对较小的部分。按二零二三年的总收益计,本集团于中国整体石油炼制及石化设备行业的市场份额约 为0.08%。按二零二三年的收益计,公司是中国石油炼制及石化运营的第 三大催化裂化设备制造商,市场份额约为7.6%;按二零二三年的收益计,公司亦是中国石油炼制及石化运营的第二大硫回收设备及挥发性有机化合 物焚烧设备制造商,市场份额约为3.4%。

截至2023年12月31日止3个年度2021、2022、2023:

瑞昌国际收入分别约为人民币2.48亿元、4.19亿元、5.44亿元;

毛利分别约为人民币0.71亿元、1.33亿元、1.92亿元;

净利润分别约为人民币1324.6万元、3653.3万元、5521.1万元;

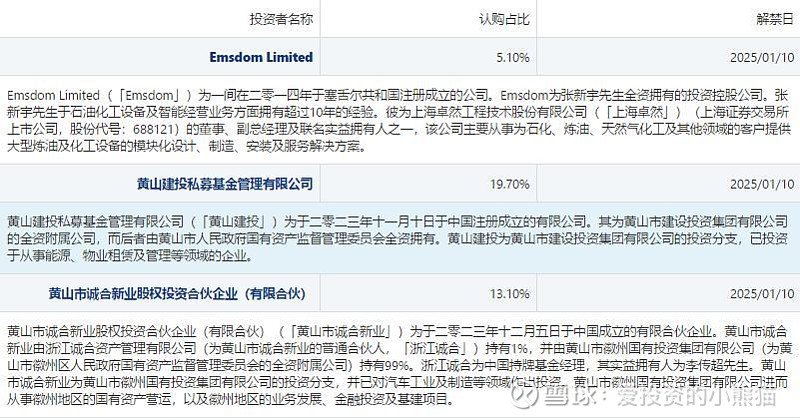

基石投资者:

基石投资者有3家,认购占比37.90%。

共有20个承销商

保荐人历史业绩:

第一上海融资有限公司

2.中签率和新股分析

(来自AIPO)

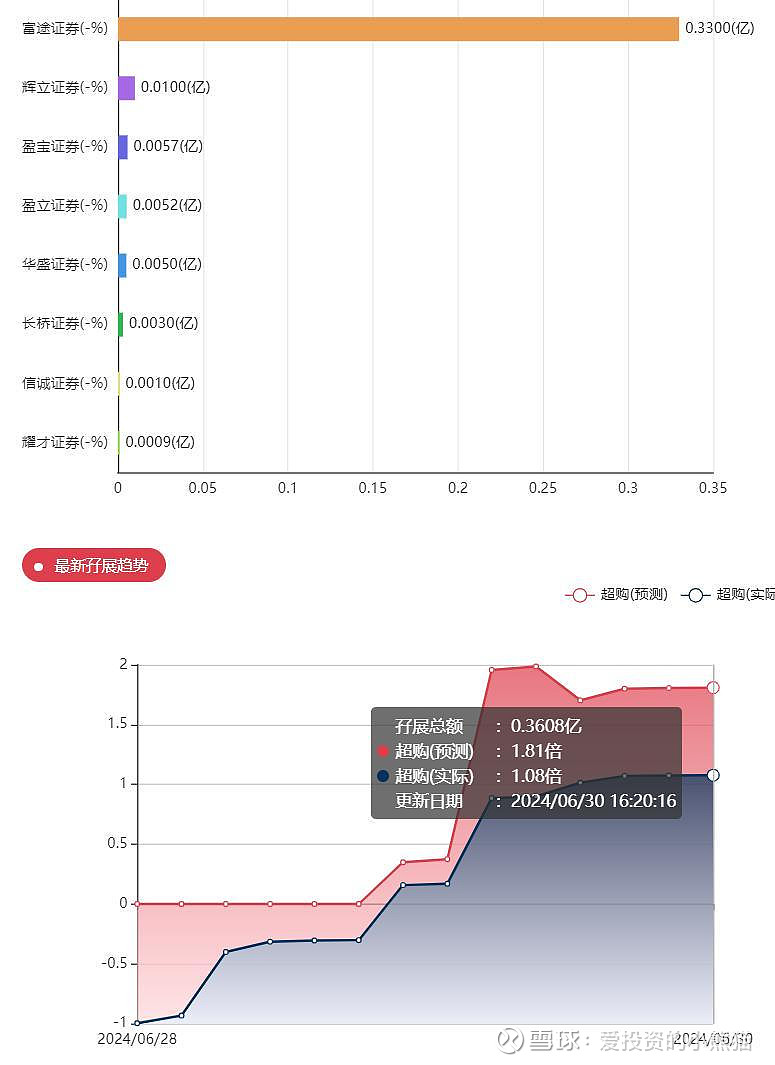

目前展现出来的孖展已超购1倍,看不懂为何富途的散户这么活跃,按理说散户热情已经被浇灭了,这一波新股应该是不足额才对!

中签率分析:

关于中签率方面,如果孖展在15倍以下,如果按照2000人,一手中签率应该是75%。

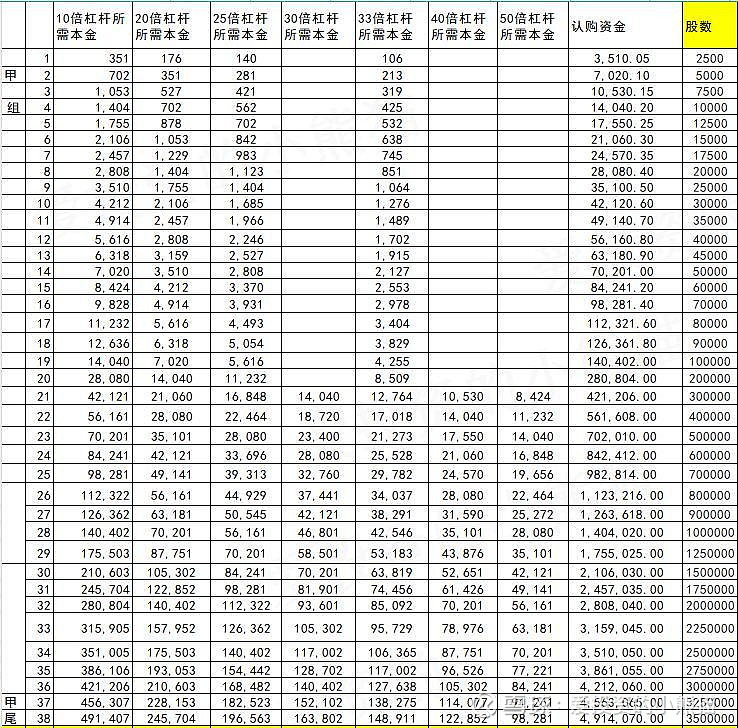

甲组的各档融资所需要的本金还有融资金额对应如下表:

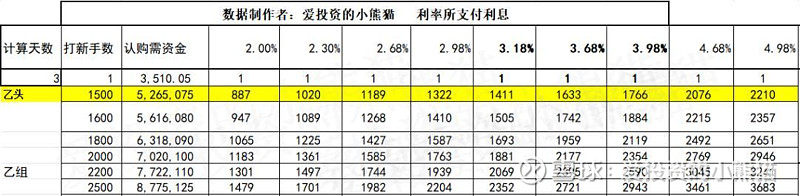

乙组头,这次是527万本金,乙组的各档融资所需要的本金还有融资金额对应如下表:

乙组的各档融资以及各档利息利率对应的金额如下表:

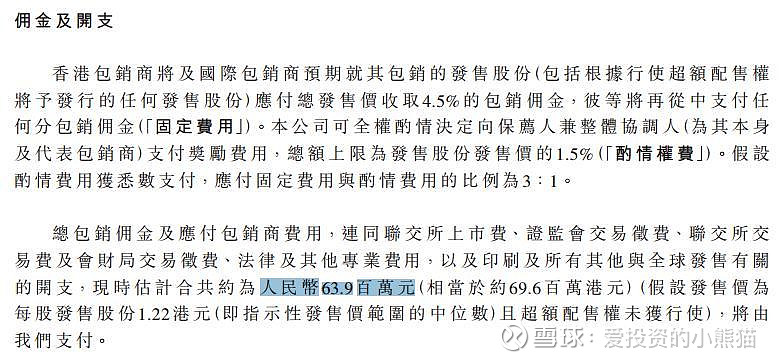

然后这个票招股书上按发售价范围的中位数1.22港元计算,公开的上市所有开支总额约为6960万港元,募资额约1.53亿港元,占比约45.64%,开支相比募资额算是比较多了。

这票打不打?还是建议用能白嫖券商账户小摸几手玩玩吧。