保荐人:中国国际金融香港证券有限公司 海通国际资本有限公司 野村国际(香港)有限公司

上市日期 2024年06月28日(星期五)

招股价格:5.00港元-7.00港元

集资额:1.95亿港元-2.74亿港元

每手股数 500股

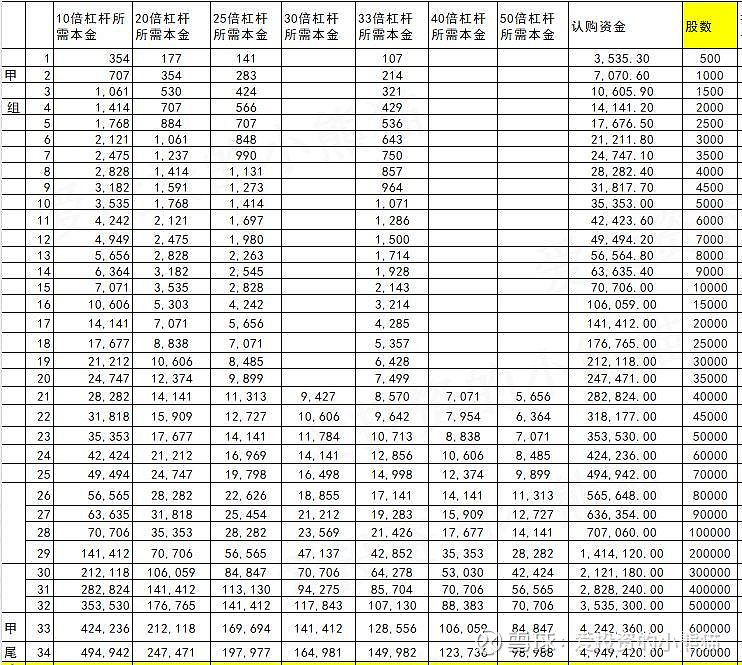

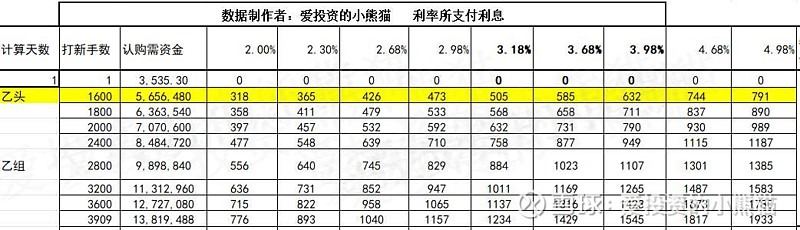

入场费 3535.30港元

招股日期 2024 年06月20日—2024年06月25日

招股总数 3909.10万股

国际配售 3518.15万股,约占 90%

公开发售 390.95万股,约占 10%

总市值 49.70亿港元-69.58亿港元

发行比例 3.93%

市盈率 18.11

公司简介:

2014年成立的嘀嗒出行是一家技术驱动的出行平台,主营顺风车和智慧出租车两大业务,旨在通过不增加额外上路车辆来创造更多运输效能,打造挖潜增效的可持续出行方式。

按交易总额及顺风车搭乘次数计,嘀嗒出行于2023年经营中国第二大的顺风车平台,顺风车交易总额为人民币86亿元,顺风车搭乘次数为1.3亿次,按交易总额计的市场份额为31.8%,按顺风车搭乘次数计的市场份额为31%。

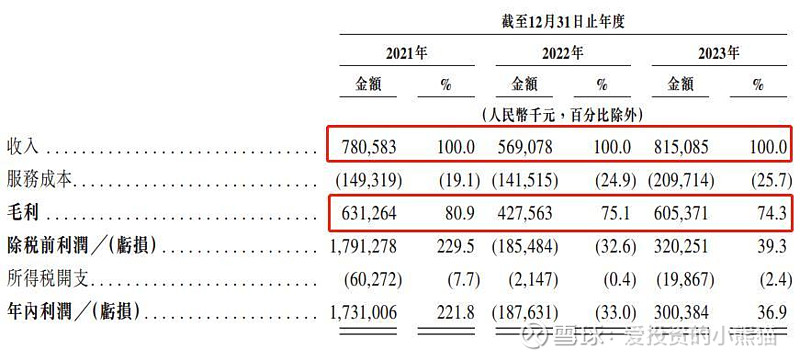

截至2023年12月31日止3个年度2021、2022、2023:

嘀嗒出行总收入分别约为人民币7.81亿元、5.69亿元、8.15亿元,;

毛利分别约为人民币6.31亿元、4.28亿元、6.05亿元;

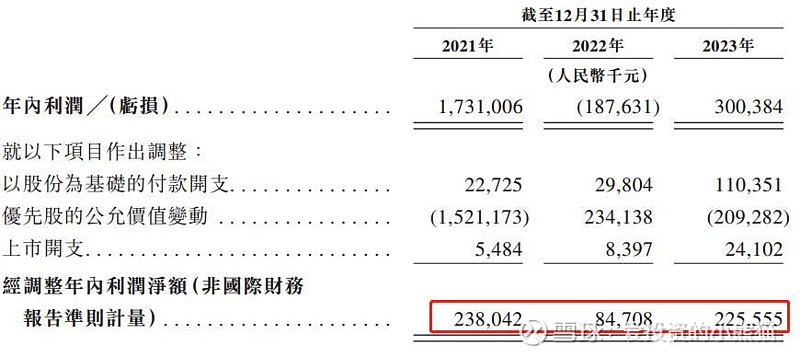

经调整净利润分别约为人民币2.38亿元、0.85亿元、2.26亿元;

毛利率分别约为80.9%、75.1%、74.3%;

净利率分别约为30.5%、14.9%、27.7%。

公司净利波动较大,主要由优先股公允估值变动等非经营因素所导致,若采用经调整净利,在经历2022年因为国内多个地区静态管理导致的收入、毛利、净利下降后,2023年均出现回升。

公司2023年经营活动现金净额2.30亿元。截至2023年12月31日,公司现金及现金等价物,即银行结余及现金+受限制现金+按公允价值计入损益的金融资产(银行理财) ,达14.2亿元人民币。

基石投资者:

基石投资者无

共有13个承销商

保荐人历史业绩:

中国国际金融香港证券有限公司

海通国际资本有限公司

野村国际(香港)有限公司

2.中签率和新股分析

(来自AIPO)

目前展现出来的孖展已超购10.34倍

中签率分析:

关于中签率方面,如果孖展在15倍以下,如果按照3000人,一手中签率应该是78%。

甲组的各档融资所需要的本金还有融资金额对应如下表:

乙组头,这次是566万本金,乙组的各档融资所需要的本金还有融资金额对应如下表:

乙组的各档融资以及各档利息利率对应的金额如下表:

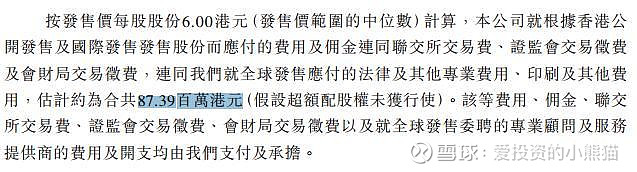

然后这个票招股书上按发售价范围的中位数6.00港元计算,公开的上市所有开支总额约为8739万港元,募资额约2.35亿港元,占比约37.19%,开支相比募资额算是相当多了,已经接近四成了。

这票打不打?且看我下面的分析:

成立至今,嘀嗒出行获得了五轮融资,投资方包括IDG、易车、蔚来资本(蔚来资本基金)、华兴资本、京东等。据招股书披露,嘀嗒出行于2014年12月获得300万美元A轮融资,2015年2月获得2000万美元B轮融资。

2015年7月,嘀嗒出行完成1亿美元C轮融资,每股成本为0.7184美元。2017年8月,嘀嗒出行获得约2913.29万美元D轮融资,每股成本为0.4286美元;2018年,嘀嗒出行再度完成约1.356亿美元E轮融资,每股成本为0.4954美元(相当于3.87港元)。

这个总市值 49.70亿港元-69.58亿港元,流通市值也是这么多,这个发行市值跨度的确是有点大!

如果是下限定价,那就是49.7亿,距离港股通60亿也差了10亿,大概有20%涨幅空间,

那如果是上限定价发69.58亿,那就稳进港股通了,甚至开盘下跌一点,都能进通的。

另一方面发行比例3.93%,这个比例相对还是比较低的,相比于老铺黄金和天地聚合,算是缩量发行了,发型比例这一点还是ok的,所以募资额两个亿左右还算是比较小的。

不过也可能是虚晃一枪骗人用的,这种情况是可能有一定的概率出现,这上面的风险大家也要考虑好!毕竟现在整个港股通的规则,很多散户都知道了,早晚会形成我说的这种散户被收割的情况。