盛禾生物-B (02898HK)

保荐人:中国国际金融香港证券有限公司

上市日期 2024年05月24日(星期五)

招股价格:13.50港元-13.50港元

集资额:4.61亿港元-4.61亿港元

每手股数 200股

入场费 2727.22港元

招股日期 2024 年05月16日—2024年05月21日

招股总数 3415.18万股

国际配售 3073.66万股,约占 90%

公开发售 341.52股,约占 10%

总市值 21.15亿港元-21.15亿港元

发行比例 21.80%

市盈率 亏损

公司简介:

盛禾生物为一家生物制药公司,通过直接调节先天和适应性免疫系统来调节免疫微环境,开发各种类型的免疫疗法,包括用于治疗癌症和自身免疫性疾病的抗体细胞因子。

自2018年成立以来,盛禾生物已建立完全一体化的端到端自主研发能力,涵盖所有关键的生物药物开发功能,包括发现、抗体和蛋白质工程、工艺开发、临床前药理学研究、临床开发和符合良好生产规范(“GMP”)的生产。

目前,盛禾生物已识别并开发9个管线产品,其中6个处于临床阶段,其中3个,即IAP0971、IAE0972及IAH0968被认定为核心产品。不过,进展最快的产品IAH0968也只进入了临床Ⅱ期阶段,这意味着,盛禾生物目前所有产品均未实现商业化上市。

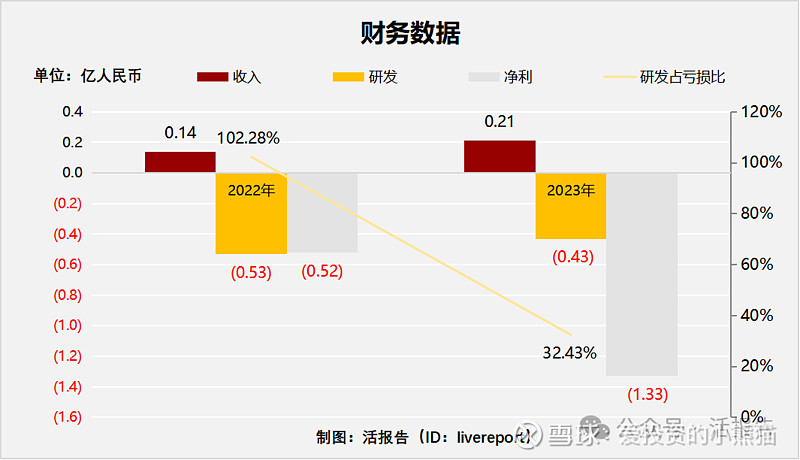

截至2023年12月31日止2个年度2022年、2023年:

盛禾生物收入分别约为人民币1379.50万元、2100.50万元,2023年同比增长率为52.27%;

研发开支分别约为人民币-5317.10万元、-4304.10元,2023年同比增长率为-19.05%;

净利润分别约为人民币-5198.80万元、-1.33亿元,2023年同比增长率为155.25%;

研发开支占亏损比分别约为102.28%、32.43%。

因公司未商业化,未产生主营业务收入,2023年其他收入大幅增长超50%,主要包含政府补助1730万及银行存款产生的利息(2023年5月获得2.1亿融资);2023年净亏损有扩大趋势,主要源于2023年金融负债公平值变动亏损0.41亿元及行政开支大幅增加(2023年给予张先生的以股份支付的薪酬2932.5万)。

截至2023年12月31日,经营活动现金流为-4712.4万元,账上现金1.25亿元。

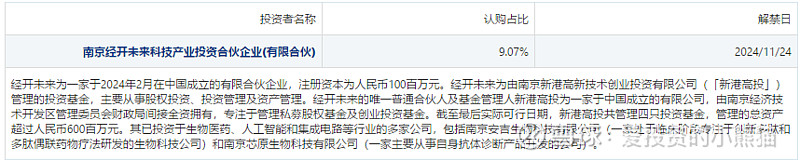

基石投资者:

基石投资者只有1家,认购占比9.07%.

共有11个承销商。

保荐人历史业绩:

中国国际金融香港证券有限公司

2.中签率和新股分析

(来自AIPO)

第一天展现出来的孖展未足额。

中签率分析:

关于中签率方面,如果孖展在15倍以下,按照5000人来参与预估一下,一手中签率100%,如果按照6000人认购,一手中签率应该是85%。

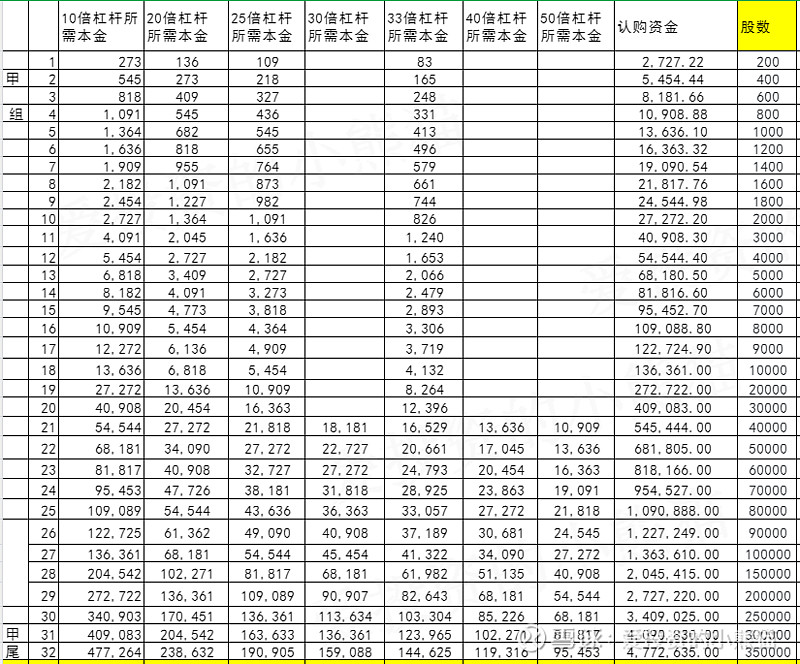

甲组的各档融资所需要的本金还有融资金额对应如下表:

乙组头,这次是546万本金,乙组的各档融资所需要的本金还有融资金额对应如下表:

乙组的各档融资以及各档利息利率对应的金额如下表:

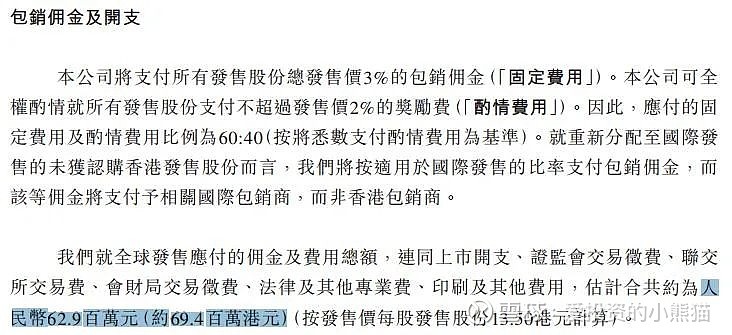

然后这个票招股书上按发售价13.50港元计算,公开的上市所有开支总额约为6940万港元,募资额约4.61亿港元,占比约15.05%,开支相比募资额算是一般化了。

这票打不打?且看我下面的分析:

值得注意的是,没有商业化产品贡献收入,新药研发又是一项“烧钱”的活儿,这导致了盛禾生物的现金流比较吃紧,流动性基本都靠融资而来。 数据显示,截至2023年12月31日,盛禾生物持有的现金及现金等价物仅为人民币1.25亿元。 不过,在2023年5-8月,盛禾生物完成了A轮和A+轮融资。招股书显示,倚锋资本以每股人民币12元(相当于12.98港元)的成本,花了2.7亿元获得了盛禾生物14.28%的股份。 而完成两轮融资后,盛禾生物的投后估值约为人民币14.7亿元(相当于15.90亿港元)。按发行价13.50港元计算目前总市值是21亿多港元,高于投后最新估值。这笔融资对缓解盛禾生物补充流动性具有重要意义,但这笔钱也不算特别多。 那有些人会问公要不要打?以往一些相对正常一点的票,我们都会用0本金白嫖套餐最高可以认购4万孖展,券商借来的钱有多好! 每个票我们都会事先打几个白嫖的仓位玩玩的,需要感受市场的水温,后面几天再去根据实际情况决定是否撤单,目前看来这个票应该是可以参与一些的!