交运燃气 (01407.HK) $交运燃气(01407)$

保荐人: 兴证国际融资有限公司

上市日期 2022 年 11 月 16日(周三)

招股价格 1.42港元-1.62港元

集资额 1.56亿港元 -1.78亿港元

每手股数 2000股

入场费 3272.65港元

招股日期 2022 年10月 31 日—2022 年 11月 07 日

招股总数 11000.00万股

国际配售 9900.00万股 ,约占 90%

公开发售 1100.00万股 ,约占 10%

总市值 6.25亿港元-7.13亿港元

市盈率 8.09

公司简介:

交运燃气是一家拥有超过16年经验的天然气营运商,于山东省潍坊巿高密市运营。公司自以下各项产生收益:销售管道天然气,主要透过我们的城市管道网络向经营区域内的管道天然气终端用户销售;在公司的压缩天然气及液化天然气加气站销售压缩天然气及液化天然气;提供建设及安装服务;及销售燃气器具。

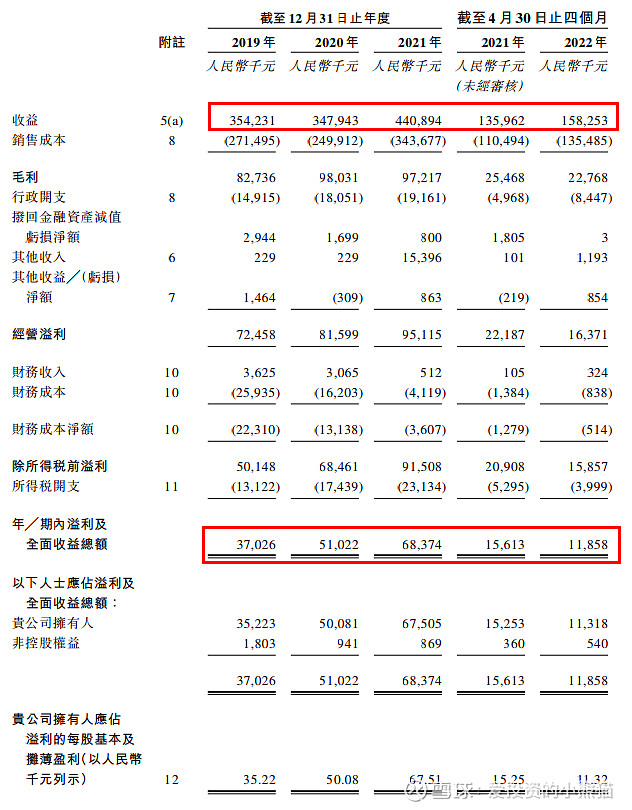

截至2019年、2020年及2021年12月31日止年度及截至2022年4月30日止四个月,交运燃气营收分别为人民币3.54亿元、3.48亿元、4.41亿元及1.58亿元,该公司的纯利分别约为3702.6万元、5102.2万元、6837.4万元及1185.8万元。

于往记录期:1.公司向中石油及山东实华采购管道天然气;2.包括向中辉能源采购液化天然气;3.主要向中国的独立第三方供应商采购燃气器具;4.向独立第三方采购设备及机械,包括管道及阀门及燃气表等其他零部件;5.向关连人士交运置业及两名独立第三方采购管道建设及安装服务。

截至2019年及2020年12月31日止年度以及截至2021年9月30日止九个月,向最大供应商的采购分别占公司总采购额的约65.9%、58.7%及59.4%;以及向五大供应商的采购分别占公司总采购额的约97.1%、95.3%及98.1%。

作为高密市占率第一的燃气运营商,背靠百强县高密,以及股东高密交运集团,交运燃气的未来发展和业绩还是具有较大的稳定性。在低碳发展环境下,天然气在农村市场的推广也有利于提升运营商业绩。

基石投资者:

无

保荐人历史业绩:

兴证国际融资有限公司

02

中签率和新股分析

(来自AIPO)

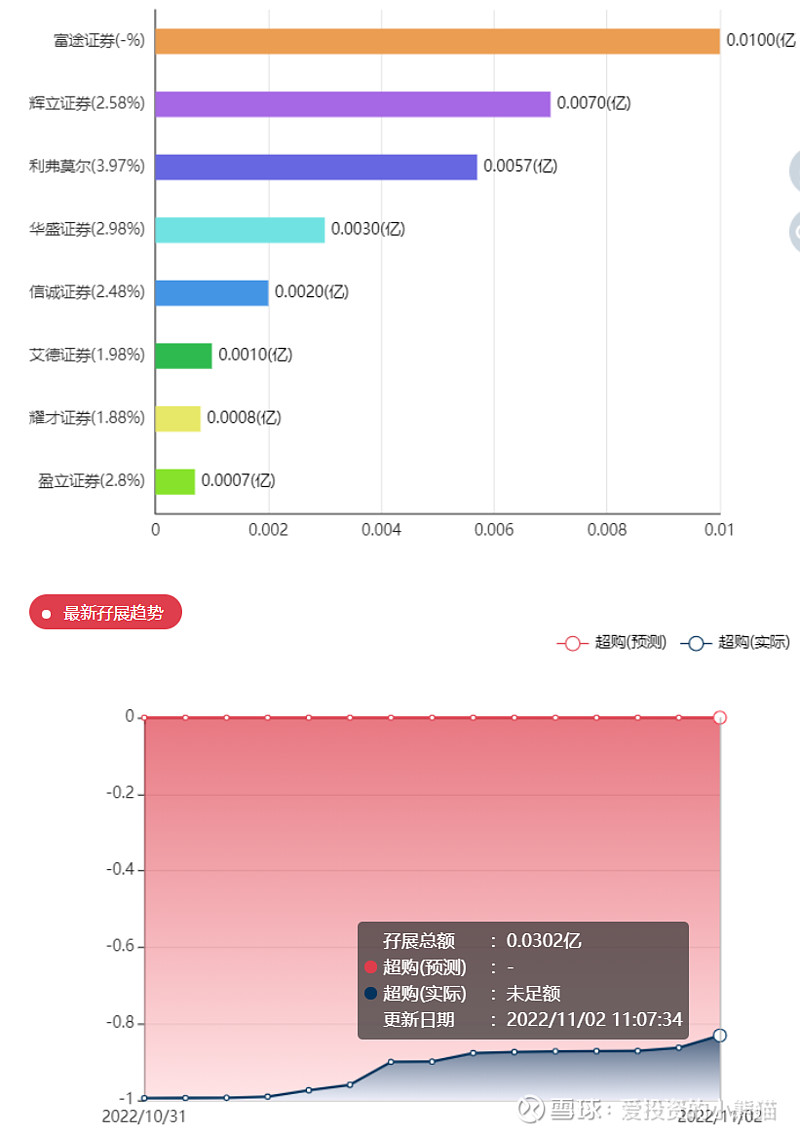

第一天展现出来的孖展没足额!目前市场情绪看来肯定不会超过15倍回拨,

中签率分析:

关于中签率方面,估计这次公开配售的超额认购倍数肯定不会超过15倍,那么如果按照正常的情况下回拨10%,按照2000人来参与预估一下,一手中签率应该在83%。

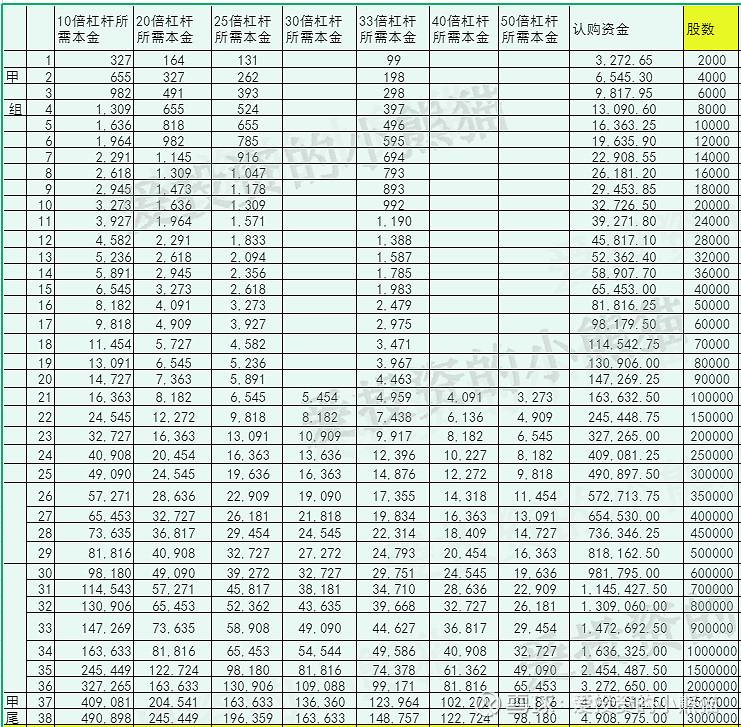

甲组的各档融资所需要的本金还有融资金额对应如下表:

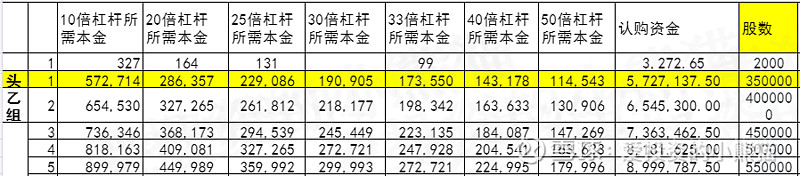

乙组头,这次是573万本金,乙组的各档融资所需要的本金还有融资金额对应如下表:

乙组的各档融资以及各档利息利率对应的金额如下表:

这票打不打?且看我下面的分析:

相较于港股类似级别的燃气同行公司,嘉兴燃气的2021年数据,这家公司2021年营收为19.89亿元人民币,同期净利润为1.17亿元人民币,当期毛利率则为11.95%,当期净利率为6.10%。交运燃气的2021年数据,这家公司2021年营收为4.41亿元人民币,同期净利润为0.68亿元人民币,当期毛利率则为22.05%,当期净利率为15.51%。

从同行对比中看出,由于高密市燃气消费体量的原因,交运燃气整体收入规模较小,但交运燃气的整体毛利率和净利率却相较更高,体现出了更为出色的盈利能力。不过对于交运燃气而言,成本因素是今后影响公司收入水平及盈利水平的重要原因,且由于近两年来说,交运燃气毛利率出现了下滑,公司称是由于疫情影响导致的。

最近这两年总共只来了两个燃气股,2020年来的嘉兴燃气,还有前几个月来的湖州燃气,一个是暗盘暴涨,首日微涨,一个是小跌,正常像这种公共事业股一般都没什么好玩的,18和19年那会儿这类的票还挺多的,最近两年来的都比较少,总的来说这一类小票,没啥想象空间,涨跌幅度都不是很大。

总的来说这类票其实吸引力不强。打不打都无所谓了,运气好一点就是嘉兴燃气,运气差一点就是湖州燃气!当然如果大家想现金摸一手的话,可以考虑富tu系的暗盘。众所周知。很多票富tu暗盘的价格都比辉li高,经常是涨的时候富tu比辉li涨得多,跌的时候富tu比辉li跌的少。今年富tu暗盘已经接了好4个券商:盈li,国yuan,致fu,富tu这4个目前是富tu电子暗盘,前三个还是现金认购免费。

今天的分享就到这里,欢迎关注【爱投资的小熊猫】,本人已经用这个ID发表了900多篇原创文章,全网都能找到本作者【爱投资的小熊猫】,欢迎交流!