总结在前:

新股评分应该是小于归创通桥,等估值出来还得更新下信息,

可比公司来看,有沛嘉、归创、先健科技,但体量明显比这三家小。

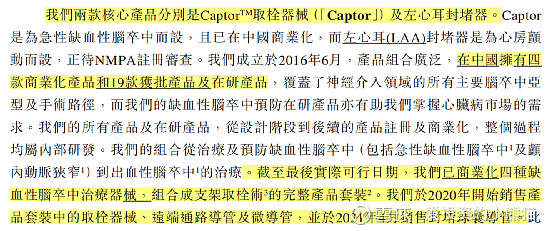

产品管线来看,公司主攻神经介入领域,有两款主打产品;

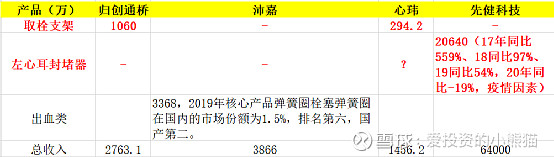

一是取栓支架,其设计、临床上表现都不差,只是与美敦力有法律纠纷,影响销售进程,以至于获批比归创早1个月,销售只有归创的1/3,后续官司解决的话以目前竞争格局还是挺有前景的;

二是左心耳封堵器,这块应不如先健科技,先健科技销销售额更大,且有出海欧美国家背书,自然心玮想象空间就小了;

额外有个不错的优势是,心玮近期商业化产品较多,如今年即将销售及获批的神经抽吸导管(预计年中获批)、已销售的封堵球囊导管(4月刚销售)、已销售的封堵止血器(预计年中获批)以及预计明年获批的DEB导管,其中DEB市场空间较大、竞争格局比较好,目前对手只有外资原厂,销售情况值得期待。

下面具体展开分析,具体目录为:

一、公司简介

二、公司产品管线及主打产品

三、相关细分市场及产品分析

四、商业化进展及同类公司对比

五、潜在风险

以下为具体分析内容:

一、公司简介

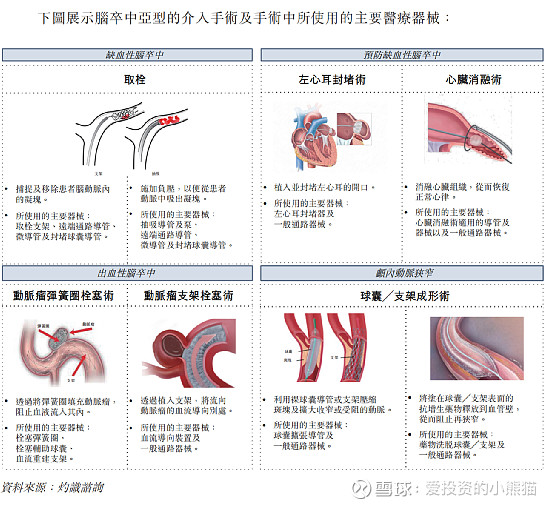

公司主要做医疗器械两个赛道,一个是神经介入领域,一个是心脏器械,可比公司归创、先健、沛嘉,具体产品介绍看下图:

二、公司主打产品

公司主要赛道其实在神经介入,主打产品分别为:

1.取栓器械,用于缺血性脑卒中,俗称中风,与归创通桥互为竞争对手;

2.左心耳封堵器,用于治疗房颤(结构性心脏病),与先健科技、乐普医疗为竞争对手

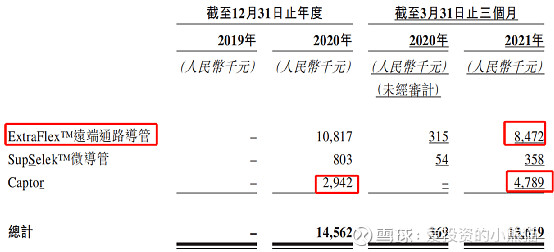

下面从招股书里截了两个图可以看下:

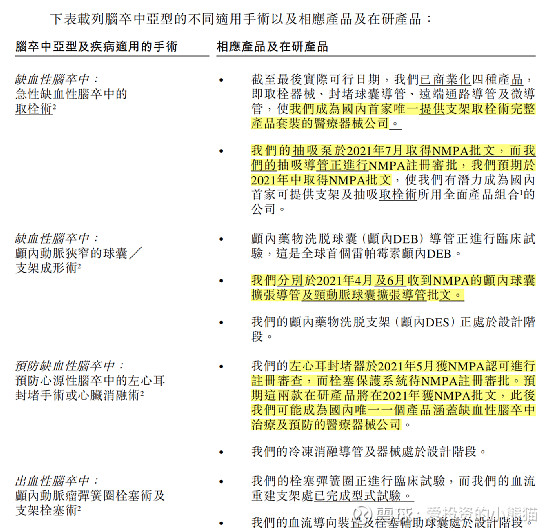

值得注意的是,近期商业化产品较多,2021年9款,2022-2025年有10款

三、产品及细分市场简要分析

心玮医疗细分市场涉及4大类,10个主要产品,分别为:

1.缺血类神经介入市场,4个产品

2.颅内动脉狭窄神经介入市场,2个产品

3.缺血性脑卒中预防血管内器械,1个产品

4.出血性脑卒中神经介入其系诶市场,3个产品

下面具体依次介绍

1.缺血类神经介入市场

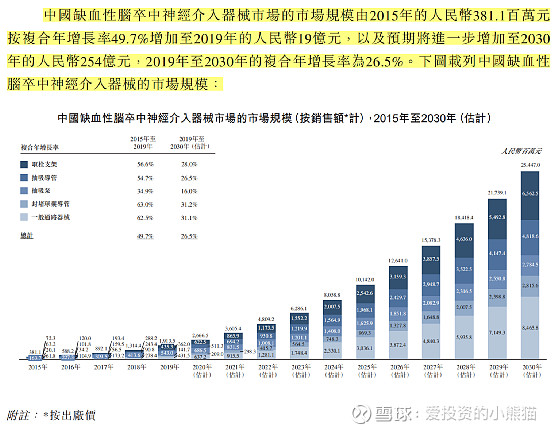

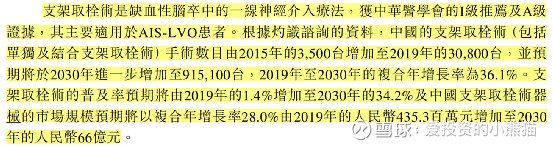

行业情况分析归创通桥的时候写过,大家可以翻翻文章看看,神经介入是个200亿以上(有更乐观的)的大市场(对器械来说),外资占绝对主导(90%以上),国产化率非常低,国产替代尚处于导入期。

该细分市场,心玮主要有4个产品,分别为取栓支架、神经介入抽吸导管、Fullblock封堵球囊导管、远端通路导管+微导管,其中前两个是重点产品,下面一一介绍

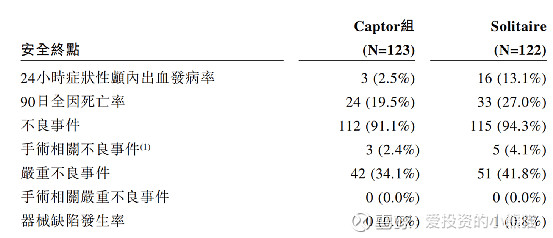

1)取栓支架

这个是心玮的核心产品,市场潜力10年10倍+,市场空间很大

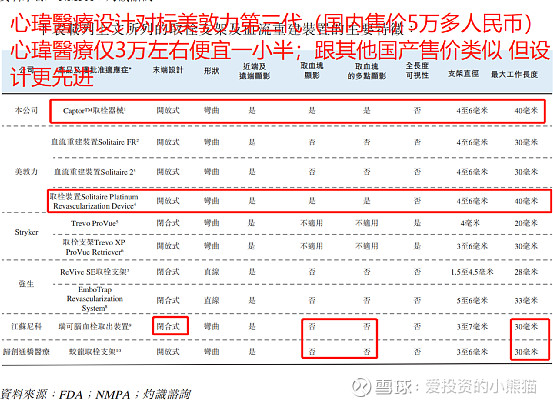

主要国产竞争对手是归创通桥 江苏尼科 售价介于归创与江苏尼科之间 设计上、临床数据上包括价格都是有竞争力的。

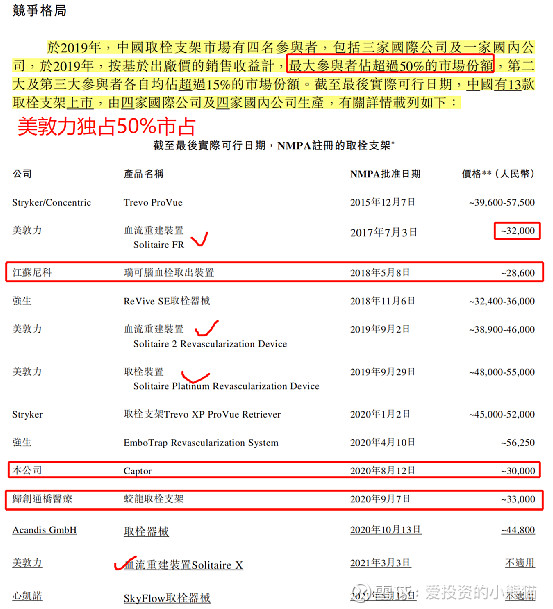

竞争格局上美敦力占据了50%的份额,国内厂商竞争对手是归创通桥、江苏尼科

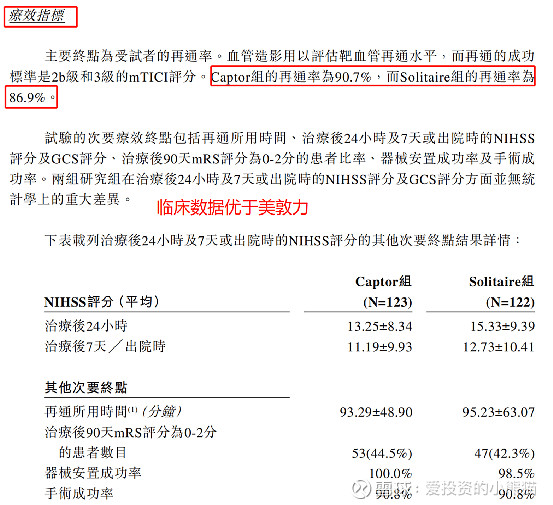

相较而言,心玮售价介于归创、江苏尼科之间,但临床数据是比美敦力还好,这种设计导致该产品的竞争力较强!

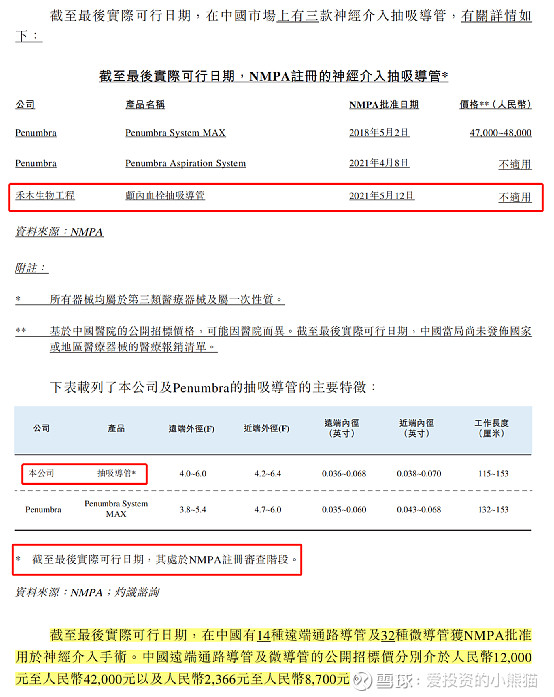

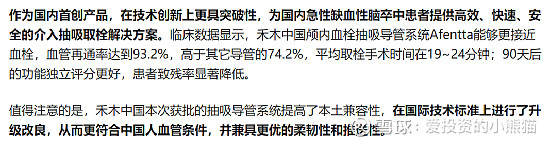

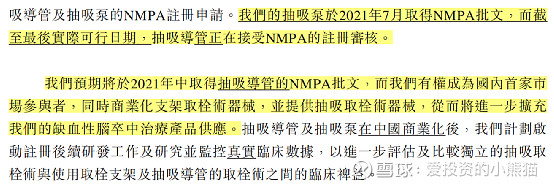

2)神经介入抽吸导管

市场空间不小,10年8倍的容量, 心玮医疗预计国产第二家获批 ,竞争格局良好,招股书没披露临床数据可能是没做吗?这点先上市且有临床数据的禾木更可靠

3)Fullblock封堵球囊導管

市场增速可以,竞争格局稍微好点,目前只有1家外资竞争对手,21年4月刚开始销售,算是初期阶段

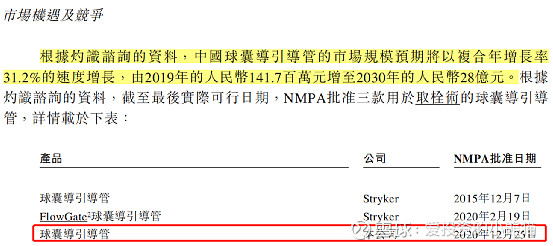

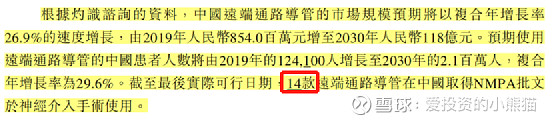

4)远端通路导管+微导管

现金流产品,竞争格局不是很好,14款产品获批。

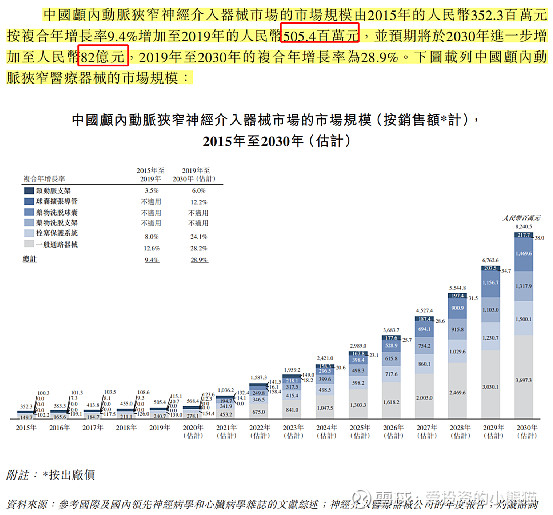

2.颅内动脉狭窄神经介入市场

市场增长空间来看,复合增长28.9%,空间很大,是个大市场

心玮在这个市场主要有两个产品,一个是DEB,一个是球囊扩展导管,DEB竞争格局和产品都不错,球囊导管不具备优势

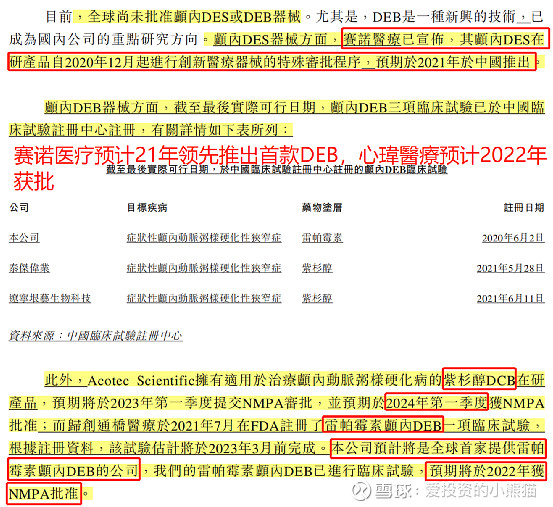

1)DEB导管

该市场国内还未有获批产品,最早的赛诺医疗也就21年也就是今年推出,心玮2022年推出,所以从行业竞争格局来看,还是比较好的,同时其产品相对竞品是具有差异化的。

2)球囊扩展导管

这块产品没啥介绍的,无优势,竞争格局也不好

3.缺血性脑卒中预防血管内器械

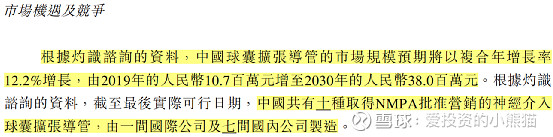

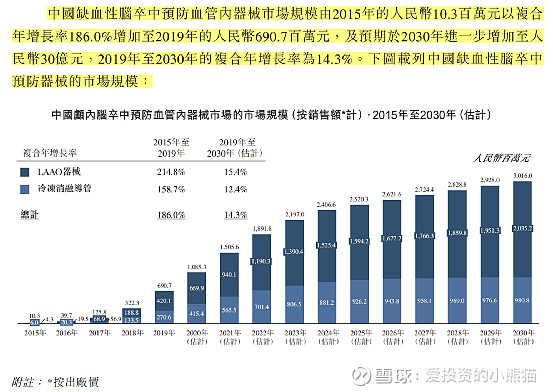

市场复合增长有14.3%,增量空间尚可

心玮在这赛道的产品是左心耳封堵器,增长空间也够,但问题是该市场已经有先发者先健科技,17年就开始了,心玮在这块很难干过先健科技,先健科技已经是全球第一大封堵器供应商了,竞争格局不太好,先健科技的临床数据相对也更牛。

4.出血性脑卒中神经介入器械市场

复合增速14%,增量市场

心玮在该细分市场主要有三款产品,为栓塞弹簧圈、血流重建支架、封堵止血器

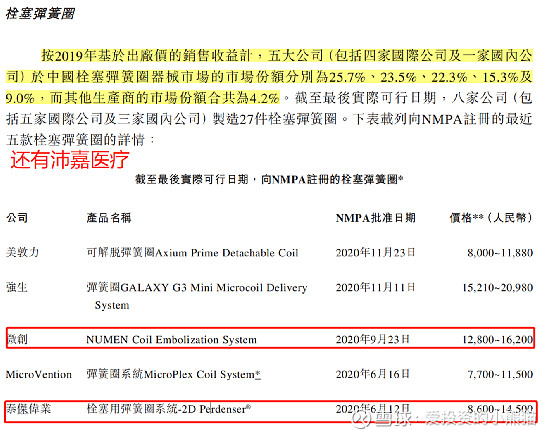

1)栓塞弹簧圈

栓塞弹簧圈国产已有相当程度,微创、沛嘉医疗、泰杰伟业,公司最快2022年才能上市,这块其实没有优势了

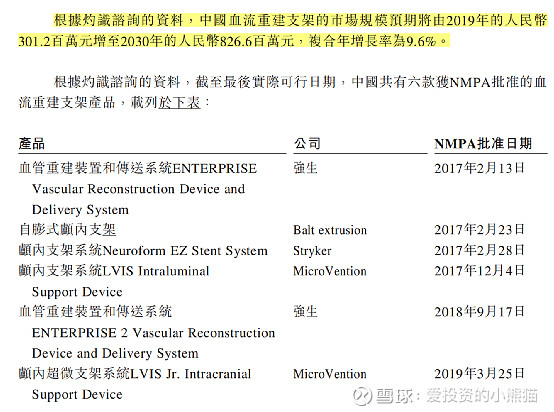

2)血流重建支架

公司最快2022年商业化,目前已获批都是外资产品,不过市场不大 ,期待值不高

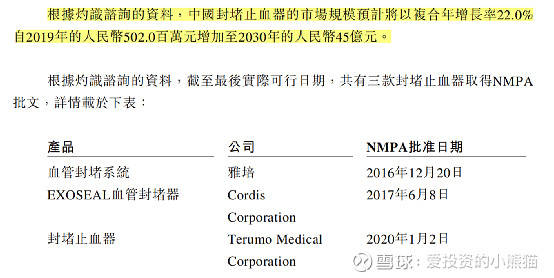

3)封堵止血器

年化增速22%、市场空间够大,同时目前只有外资对手,国产替代逻辑可以期待

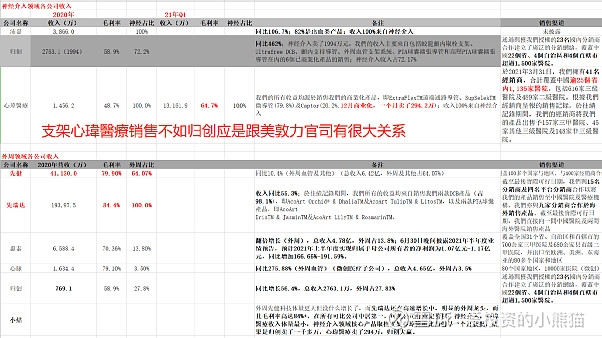

四、商业化情况与公司对比

心玮大部分商业化产品来自通路产品,取栓支架20年12月刚销售,销售情况不如归创,可能是上市时间较晚,也可能是官司缠身难以快速推进;

第二个核心产品左心耳封堵器难以跟先健科技抗衡,21年1季度销售收入与20年全年相当,预计21年全年有机会做到4000万+,相当于20年的沛嘉医疗。

五、潜在风险

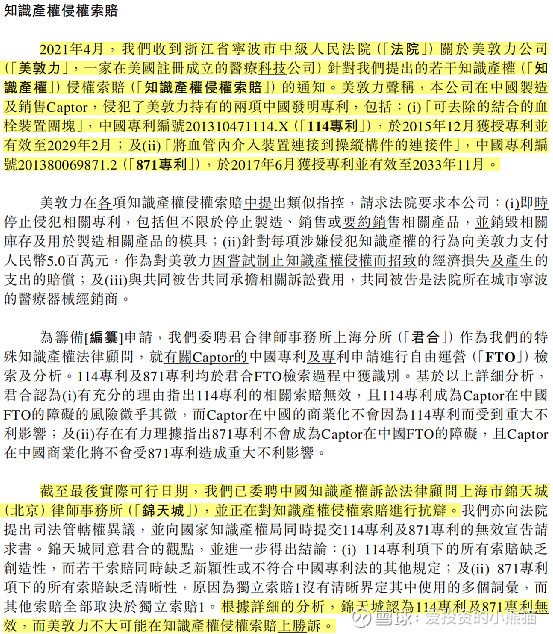

主要跟美敦力的官司可能影响商业化进程,稍微得注意下

$医脉通(02192)$ $康圣环球(09960)$ $归创通桥-B(02190)$

点击这里即可!

股市有风险投资需谨慎以上文章仅代表个人看法仅供参考不构成任何投资建议投资者需自行承担风险

今天的分享就到这里,欢迎关注【爱投资的小熊猫】,本人已经用这个ID发表了900多篇原创文章,全网都能找到本作者【爱投资的小熊猫】,欢迎交流