先说结论

目前传言百融云创可能在本周下半周招股,目前一些券商已经开启预约模式了,百融云创3月14日通过聆讯,预计本周4、5招股。

公司是独立AI技术平台,为金融服务业提供服务。根据弗若斯特沙利文,按2019年收入计,公司是中国最大的独立金融大数据分析解决方案供货商。

保荐人:摩根、中金、民银。

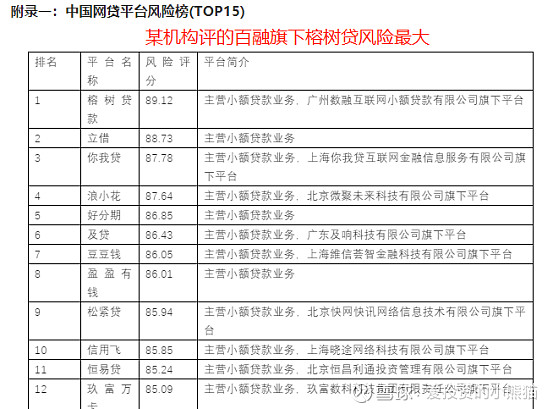

百融云创的公司行业是做金融大数据分析跟营销业务的(消费贷+卖保险),钱景是有的,暴利行业,公司作为最大的独立第三方,也还算有一定地位,就是公司本身第一个在分销领域竞争力似乎出现了下滑(20年头部企业是大幅增长的它是大幅下滑,分销原客户流失率也比较大,需要不断用新客户弥补),一个是公司做事不规范,负面挺多的,某机构评百融风险最大,20年业绩下滑公司也提到了政策监管的原因,这行受政策影响太大;传闻估值来说,也不便宜,最多算合理,长期持有的话我还是嫌有点贵,短期看情绪的话,现在市场情绪跟溢价都降了不少(参考医渡科技现在跌了多少)

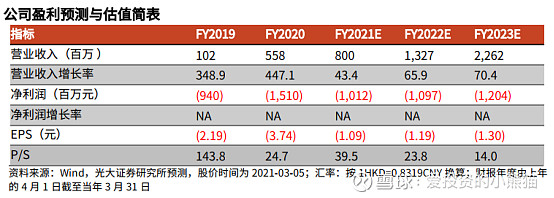

传闻263亿港币市值(约人民币228.7亿),以19年(这几年最高收入)12.62亿人民币计算,估值18倍PS,假设21年同比增长40%(19年47%),22年增长30%,对应21年跟22年分别对应上面说的的美股(金融壹账通513亿港币,21年10倍PS,22年8.5倍PS)比还是明显有点贵,但百融的预期增速更快,高一点也不是不行,但我希望更便宜点。

跟港股的大数据类公司,医渡科技比较的话,两年后大家的PS差不多。

01

公司介绍

【我們為中國領先的獨立AI技術平台,為金融服務業提供服務。根據弗若斯特沙利文,按2019年收入(已計入精準營銷服務收入) 計,我們為中國最大獨立金融大數據分析解決方案供應商。我們已建立分析消費者的金融及行為模式的專業知識,可產生關鍵數據洞察,讓金融服務供應商提升其服務效率,並提高其風險管理能力。於2020年9月30日,我們在中國累計為逾4,200名金融服務供應商客戶(包括2,438名付費金融服務供應商客戶) 提供服務,包括絕大部分中國國有銀行、逾650家區域銀行、絕大部分中國消費金融公司、逾90家主要保險公司及其他多家金融服務供應商】

02

生意模式

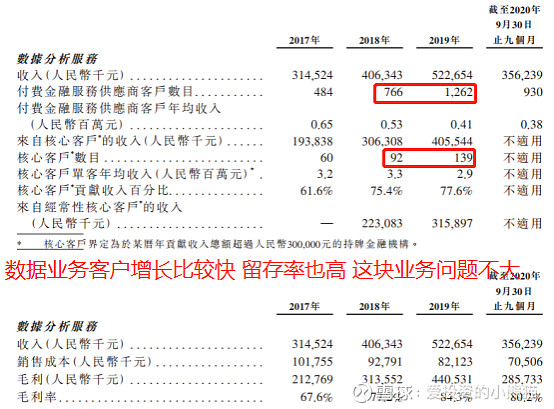

上面的介绍可能有点抽象,我们再看看收入结构:17-19年主要两个,数据分析服务+营销服务;20年多了一个保险分销。

通俗点解释,比方说招商银行想做小额贷或者分期贷业务,它不知道能不能贷给谁(事前)、贷出去后还款情况(贷中)、这笔还贷结束后能不能再扩大借贷规模(贷后),那可能觉得自己投资招几个IT来做成本不划算或者不专业,就外包给百融云创来做,这就是数据分析服务;收费模式:用多少收多少或者包年。【通常,我們根據平台透過API處理金融服務供應商客戶訂閱的產品及服務模塊的調用請求數量向其收費。我們亦向少數中小型業務量金融服務供應商客戶提供年度訂閱方案】

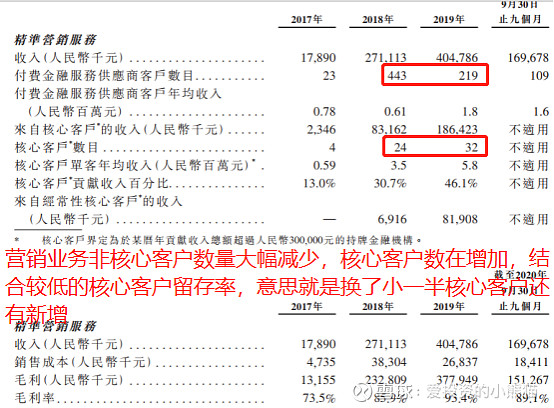

营销服务就是“贷款超市”,它旗下的“榕树贷款”APP就是干这事的,想做小额放贷业务的公司都可以把产品放上去,百融做中介。收费模式:按人头收费+分佣【向金融服務供應商收取的服務費主要根據成功轉介的數目計算。就每項推薦向金融服務供應商收取的價格為固定價格或用戶申請的金融產品的金額(如促成的貸款額) 的固定百分比。】——这个业务跟蚂蚁借呗、腾讯微粒贷类似,区别在于蚂蚁、腾讯都是自己干,不需要百融做中介渠道。

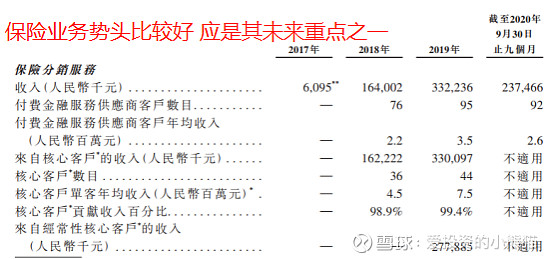

保险分销服务类似,就是“保险超市”,收费模式也类似。这个也类似蚂蚁的保险业务。

03

行业前景

“金融毒品”前景自然是大大的

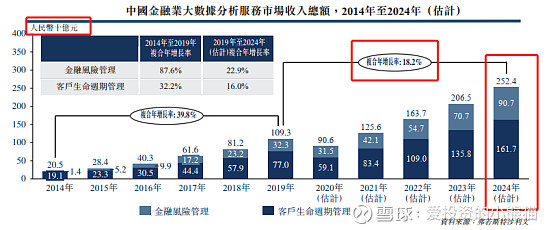

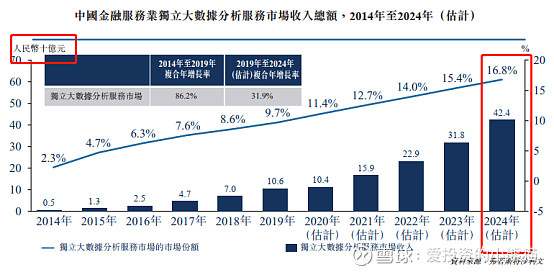

这个行业有没前途呢?当然是有。这个行业催生了蚂蚁金服这样的巨无霸独角兽,今天中国大大小小的互联网公司哪家没有消费贷业务?几乎都有。就连滴滴都是追着向你借钱,各家银行也是,不是推荐分期就是消费贷。官方一点说法如下面几张图:(分别针对数据分析、信贷分销及保险分销业务)

①金融数据分析及独立第三方金融数据分析市场前景:

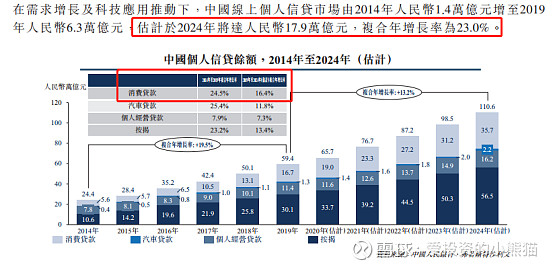

②信贷分销市场前景:

③保险分销市场前景:

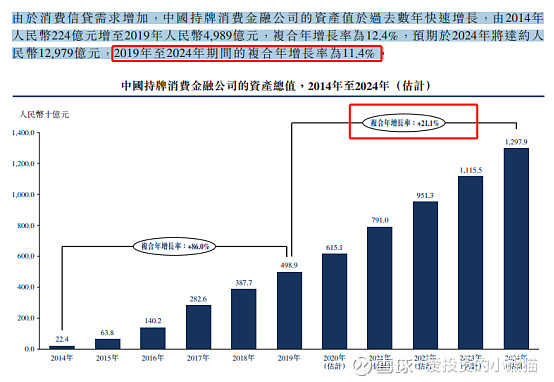

中國保險分銷服務的市場規模由人民幣1,827億元增至2019年人民幣6,487億元,並預期於2024年達人民幣10,178億元, 2019年至2024年的複合年增長率為9.4%。

04

行业竞争格局与公司地位

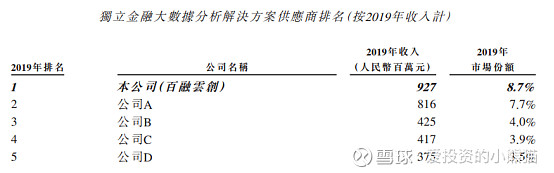

最大的独立第三方

按2019年收入計,中國金融業獨立大數據分析服務市場佔整體市場約9.6%。於2019年,按中國獨立金融大數據分析服務市場的收入計,我們的市場份額約8.7%,並增長至2020年9.0%。根據弗若斯特沙利文,按2019年收入計,我們為中國最大獨立金融大數據分析解決方案供應商。(这个显然是把金融壹账通归类为非独立第三方的缘故)

05

公司做得怎么样

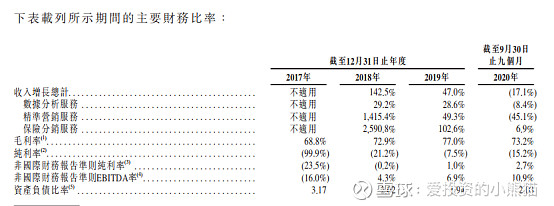

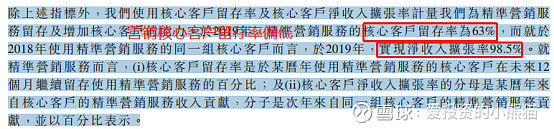

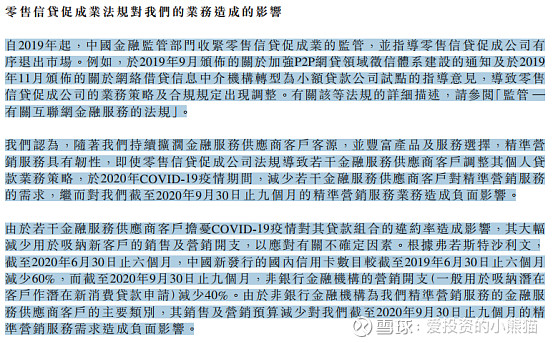

前两年的收入成长性还可以(利润亏损也在缩窄,20年疫情+监管原因),19年还有47%的成长,20年下滑17%,主要是信贷分销业务下滑很大(-45%),公司解释是疫情+政策【收入總額由截至2019年9月30日止九個月人民幣922.3百萬元減少17.1%至截至2020年9月30日止九個月人民幣764.2百萬元,主要由於(i)COVID-19疫情的負面影響;及(ii)零售信貸促成公司的監管變動,導致若干金融服務供應商客戶調整其個人貸款業務策略】,但头部消费贷公司20年的业绩是逆势上涨的(参考下面会提到的360数科,拍拍贷),所以原因可能是政策使的小消费贷公司出清或流失(招股书核心客户留存率验证了这点),而小消费贷公司是公司这块业务的主要客户来源(头部公司有自己的渠道自己的APP)

06

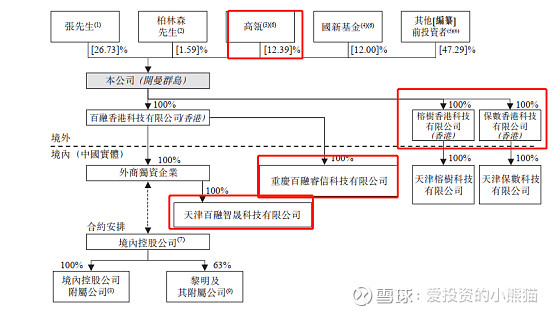

股东结构

大牌股东还是比较多的,红杉、高瓴、IDG等,不过这都是18年的事了,最近没再融资过,是不差钱呢还是找不到新的投资方了呢?

对赌(公司硬着头皮必须得上了):百融云创与青岛国新晟华股权投资管理合伙企业(下称“青岛国新”)签订了对赌协议,对赌条款主要围绕百融云创需在一两年内成功IPO。工商资料显示,青岛国新为百融云创第三大股东,持股11.2412%。

07

风险

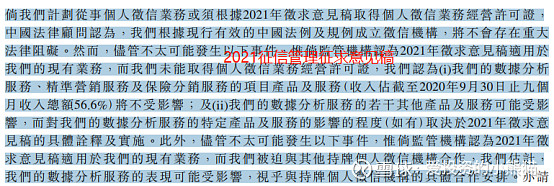

金融最大的风险就是政策风险(这个行业乱象很多,从P2P到消费贷,容易出重大负面新闻,容易被监管卡脖子)。

从爆出的一些新闻(百度一搜就有)来看,百融为了追逐利润就不是那么规范。政策始终是这一行最大的黑天鹅。

08

估值与参照物

纯金融科技类企业主要在美股上市,分几种,第一种是原来做P2P的如陆金所、拍拍贷、你我贷、宜人贷、趣店、小赢科技(小赢理财、小赢网金、小赢普惠、小赢卡贷)、乐信(分期乐、桔子理财)等等,这类有的转型比较成功,如陆金所(陆金所转型面向小微企业的小微贷)、拍拍贷(转型消费贷),大多数转型还没看到成功希望,股价上市即巅峰;第二类是一开始就做消费贷的,比如360下面的360数科;第三类是原来背靠集团的第三方金融科技平台现在转型面向全市场,这类是平安集团下面的金融壹账通。

百融云创主要数据分析+营销,最相似的是金融壹账通,其次是360数科这种消费信贷类公司,区别是这些公司都是自己做,百融是属于“贷款超市”中介性质。

金融壹账通主要是【金融壹账通旨在打造全球领先的面向金融机构的商业科技云服务(Technology-as-a-Service,简称“TaaS”)平台,于2019年在美国纽交所上市(股票代码为“OCFT”),国家高新技术企业。公司融合丰富的金融服务经验与领先科技,为金融机构提供"科技+业务"的解决方案,帮助客户实现“三升两降”,即提升收入,提升效率,提升服务质量,降低风险,降低成本,实现数字化转型】

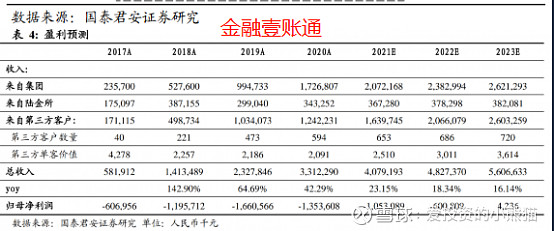

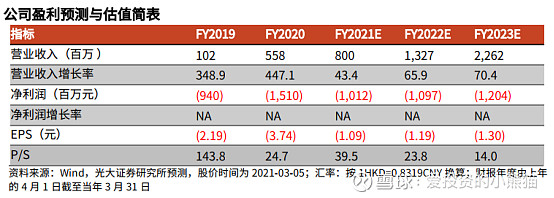

目前金融壹账通尚未盈利,券商对其预测如下:给14倍PS,目前10倍

美股消费贷公司估值从8倍到13倍之间。

值得一提的是百融云创提到2020年业绩下滑的理由一个是疫情,另一个是政策。【收入總額由截至2019年9月30日止九個月人民幣922.3百萬元減少17.1%至截至2020年9月30日止九個月人民幣764.2百萬元,主要由於(i)COVID-19疫情的負面影響;及(ii)零售信貸促成公司的監管變動,導致若干金融服務供應商客戶調整其個人貸款業務策略】

但从360数科、拍拍贷公布的财报来看,非但没有下滑还超预期增长了,这似乎反映出还有一个下滑的原因百融没说,那就是消费贷行业在往头部优势公司集中,要么是百融的客户不够给力要么是百融的流量不够给力。【北京时间3月16日凌晨消息,据报道,360数科(Nasdaq:QFIN)今日公布了截至2020年12月31日的2020财年第四季度及全年未经审计财报。财报显示,360数科第四季度总净营收为人民币33.375亿元(约合5.115亿美元),与上年同期的人民币24.009亿元相比增长39.0%;净利润为人民币12.044亿元(约合1.846亿美元),与上年同期的人民币4.297亿元相比增长180.3%】

【据财报数据显示,信也科技2020年全年促成借款金额达641亿元,第四季度促成借款金额达210亿元,同比增长24.3%;全年总营收达75.63亿元,同比增长26.8%,第四季度总营收达18.53亿元,同比增长50.3%;全年净利润为19.686亿元,第四季度净利润为4.973亿元,各项财务数据表现稳健】

09

建议

行业是做金融大数据分析跟营销业务的(消费贷+卖保险),钱景是有的,暴利行业,公司作为最大的独立第三方,也还算有一定地位,就是公司本身第一个在分销领域竞争力似乎出现了下滑(20年头部企业是大幅增长的它是大幅下滑,分销原客户流失率也比较大,需要不断用新客户弥补),一个是公司做事不规范,负面挺多的,某机构评百融风险最大,20年业绩下滑公司也提到了政策监管的原因,这行受政策影响太大;传闻估值来说,也不便宜,最多算合理,长期持有的话我还是嫌有点贵,短期看情绪的话,现在市场情绪跟溢价都降了不少(参考医渡科技现在跌了多少)

传闻263亿港币市值(约人民币228.7亿),以19年(这几年最高收入)12.62亿人民币计算,估值18倍PS,假设21年同比增长40%(19年47%),22年增长30%,对应21年跟22年分别对应上面说的的美股(金融壹账通513亿港币,21年10倍PS,22年8.5倍PS)比还是明显有点贵,但百融的预期增速更快,高一点也不是不行,但我希望更便宜点。

跟港股的大数据类公司,医渡科技比较的话,两年后大家的PS差不多。

$百融云创(BAIRONG)$ $智欣集团控股(02187)$ $永义国际(01218)$

股市有风险投资需谨慎以上文章仅代表个人看法仅供参考不构成任何投资建议投资者需自行承担风险

今天的分享就到这里,欢迎关注【爱投资的小熊猫】,本人已经用这个ID发表了900多篇原创文章,全网都能找到本作者【爱投资的小熊猫】,欢迎交流!