招股概况:

RITAMIX (01936.HK)

招股价:1.00-1.20港币

总市值:6.00亿港币

发售股数:125,000,000股 其中:公开发售股数12,500,000股(可予重新分配)

募资总额:约1.5亿港币

公开发售募资额:约1500万港币

保荐人: 大有融资有限公司

一手入场费:2,424.18港币

申购日期:2020年04月24日——2020年05月04日 09:00:00

交易日期:2020年05月13日 09:00:00

绿鞋机制:有(应该是会失效)

下面就来具体的看一下。

指标一、公司前景与行业类别属性

公司概况:

RitamixGlobal Limited为一间扎根于马来西亚动物饲料添加剂公司,专注服务于马来西亚农业逾36年,2007年,自从BASF公司收购了德国一家制造厂后,便也开始涉足动物饲料添加剂生产。

主要从事(i)分销动物饲料添加剂及较少的人类食品配料;(ii)生产动物饲料添加剂预混料。于往绩记录期间,集团自超过70家不同品牌的供应商采购300种以上品牌产品,以于马来西亚推广及分销其产品。

公司亦生产了超过150种自有品牌动物饲料添加剂预混料,可在马来西亚及海外销售。公司分销业务基本为买卖双方直接交易业务,该集团就马来西亚销售动物饲料添加剂及人类食品配料与供应商签订了16份分销协议。该公司的多元化产品组合包含超过450种产品,其中约67%为供应商供货的品牌产品,余下33%为自有品牌产品。

马来西亚成熟的动物饲料添加剂公司,得益于专注服务于马来西亚农业逾36年的悠久历史,公司拥有超过70家不同品牌的供应商采购300种以上品牌产品,以于马来西亚推广及分销其产品,亦生产了超过150种自有品牌动物饲料添加剂预混料,可在马来西亚及海外销售! 在2018年12月17日,花费代价为7263800令吉 (完成从原股东收购,占公司已发行股本7.5%。当时的投资成本约0.37港元,较本次发行价中位数折让约66.5%,没有禁售期,其成本较发行价折让66.5%,这个有点可怕,会不会上市就是让大家给他们接盘的也不好说,反正这个是大坑。

综上基本面分析看下来,一般般,是有坑的感觉。

然后再来看一看同行业的公司上市表现

行业属性是挺好,食品饮料行业是板块还是不错的,14个股票里面只有4个是下跌的。10个是上涨的,不过这些都是人消费的。

公司前景与行业类别属性比重20%-- 10/20

指标二:新股中签率范围预估

目前这个股还处于未足额的状态,比较冷清

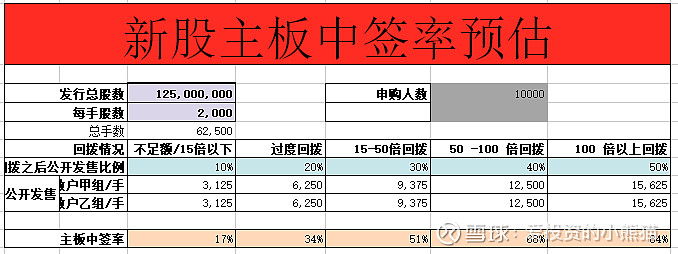

若按1万人申购

超额倍数在15倍以下所以我没有或者未足额不触发回拨,一手中签率预计在17%左右;

恶庄过度回拨至20%的情况下,一手中签率预计在34%;

超额倍数在15-50倍,回拨至30%,一手中签率预计在51%左右;

超额倍数在50-100倍,回拨至40%,一手中签率预计在66%左右;

超额倍数在100倍以上,回拨至50%,一手中签率预计在84%左右;

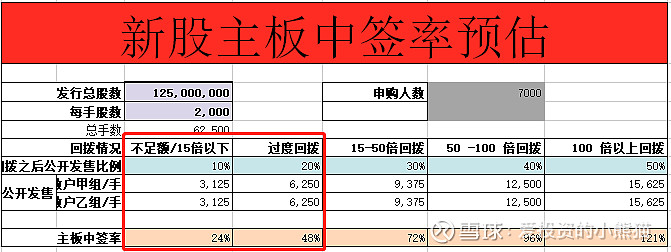

若按7000人申购

超额倍数在15倍以下或者未足额不触发回拨,一手中签率预计在24%左右;

恶庄过度回拨至20%的情况下,一手中签率预计在48%;

超额倍数在15-50倍,回拨至30%,一手中签率预计在72%左右;

超额倍数在50-100倍,回拨至40%,一手中签率预计在100%左右;

超额倍数在100倍以上,回拨至50%,一手中签率预计在121%左右;

目前超额认购倍数未足额,认购有点冷,这样一手中签率可能在15%~25%,融资打新的话中签率应该会比较低。二三十手可能就能必中一手。

新股中签率稀缺性属性比重10%——8分/10

指标三:保荐人历史业绩

我们再来看一看本股票这次的保荐人:

大有融资有限公司

这个保荐人的业绩总体看涨的比跌的多,还可以吧,不过润利海事,大跌了44%,让很多人感到害怕。这次会怎么样的?这个保荐人的票是做过山车啊。

保荐人历史业绩10%——6/10

指标四:基石投资者

一般般吧

基石投资者——2/10

指标五:其他的特殊加分项

其他的特殊加分项——0/5

指标六:超额认购倍数

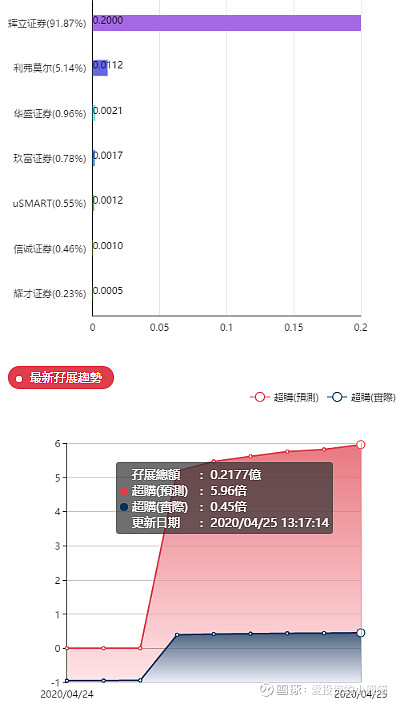

孖展比较冷清。。。

超额认购倍数——10/45

指标七:当下市场表现

因为受到疫情的影响,最近全球股市动荡不安。大盘很不稳定。导致很多新股都推迟发行。然后看最近的这些新股,最近的几个新股,那些不温不火的都是吃人的股票,然后特别火的像亚洲输赢这种直接被庄家给玩死,反倒是那些没人认购冷门股的股票涨得特别好。

然后再去反观二级市场的恒生指数,最近已经有反弹的势头起来了,市场明显开始有点反弹的迹象了,至少止跌了,不过不排除也有二次探底的可能,这个对新股影响一般般吧,一般新股走势不随大盘有他自己特有的走势,特别是这种小盘股。

当下市场表现(额外加分项目)——+15分好了

新股认购评分汇总:

指标一:公司前景与行业属性20%——10分

指标二:新股中签率10%—————8分

指标三:保荐人历史业绩10%———6分

指标四:基石投资者及解禁期10%——2分

指标五:其他的特殊加分项5%———0分

指标六:超额认购倍数45%————10分

指标七:当下市场表现

————15分

如果按照100分+的评级来算——合计———51分

新股申购评级:

全力申购:90分以上

尽量申购:80分-90分

可以申购:70分-80分

谨慎申购:60分-70分

放弃申购:60以下 √

本股票属于 51分

新股点评看到这较本次发行价中位数折让约66.5%,没有禁售期。感到大股东要吃人,上市就说为了圈钱吧?算了,放弃放弃,反正计息日8天,上市日期:2020-05-13,这个是要错过沛嘉医疗,不搞了,占用资金小熊猫操作建议

放弃,留着资金给沛嘉医疗。

$RITAMIX(01936)$ $亚洲速运(08620)$ $康方生物-B(09926)$

反正后面的票这么多,给你选择的机会多的是。这一次的大肉康方翻篇了,中签的吃肉也是够爽了,一手差不多都能赚个8千块钱。后面新股潮可能要来了,下一个高端医疗股【沛嘉医疗】预计5月初招股,计划集资3亿美元(约23.4亿港元),也是一个大票。

大概了解了一下这个票和启明医疗有的一拼的,有研究估计TAVR在国内的市场容量在2030年前后或将达到240亿元的规模。国内TAVR市场四大玩家除了已经上市的启明医疗以外,还包括杰成医疗、微创心通和沛嘉医疗;后两者即将登陆香港资本市埸并已获得高瓴资本于上市前入股(注:高瓴资本同时为启明医疗的基石投资者)。沛嘉亦同时有临床前阶段的TMVR和TTVR在研产品。

目前得到的最新消息是:沛嘉医疗最新时间计划,2020.4.27开Pdie,2020.5.4开簿,4天Bookbuilding,其他的信息暂不清楚,不用问我,问我我也不清楚,猜不到他目前的价格,这个也没人能猜准的。到后面就知道了,距离现在有10天时间准备资金和账户。

请记得阅读后点击关注,精彩内容持续输出中

今天的分享就到这里,有兴趣的朋友可以给我留言和或者转发,欢迎大家积极地在项目下面评论转发和留言,因为只有多多交流才可以更快的成长和进步。平时聊天的人太多,有时候消息回不过来,所以大家多通过在平台上评论留言的办法,来和小熊猫多交流交流吧,有在平台上留言,小熊猫都会统一的回复大家的。

个人已经用 “爱投资的小熊猫” 这个ID发布了300多篇原创文,里面也都提到了很多技术方法类的文章和观点都是值得广大投资者去学习的,希望能和大家一起相互交流、学习技术和方法,在全网搜索 “爱投资的小熊猫” 也都可以找本人。

本文均来自小熊猫的原创,纯手打,都是根据自己的打新经验总结出来的,原创不易,干货更需要珍惜,转发有需要看的朋友是可以的。我们鼓励这样知识的传播。如果大家有发现网上有大段抄袭本文的并且未署名来自爱投资的小熊猫,欢迎来向小熊猫这边举报和揭发。