1 概述

近期铜小幅上涨,上个月布局的铜期货,紫金矿业、洛阳钼业、金诚信等铜相关上市公司有了一定收益。

按照商品投资的逻辑,本文主要介绍铜的供给、需求、价格影响因素、走势原因分析,后续铜走势的分析预测。

黄金价格走势的影响因素复杂,不同时间周期的主导影响因素并不相同,导致黄金价格走势分析难度大,很多分析师会出现错判。跟黄金比较,铜的价格影响因素相对简单,主要是供需关系,其次为铜的金融属性。

铜矿的品位下降,开采成本提高,预计未来两年铜矿产量增幅明显收缩。新能源转型、大量数据中心的建立大大增加了电力的需求,加大了原材料铜的需求。预计未来两年,铜的供给关系会趋于紧张。

铜的单位体积价值高,按照目前价格计算,1立方米体积的铜价格约为68万元人民币,区别于化工品的短储存周期,铜的存储周期极长,在预期供给缺口下,贸易商、下游企业会提前购买铜,增加库存,引起最近铜价上涨。

2023年铜的供给增速加大,但铜价走势没有下跌,呈现高位震荡的走势,这很值得我们重点关注和思考。

2 供给

铜的供给特点:

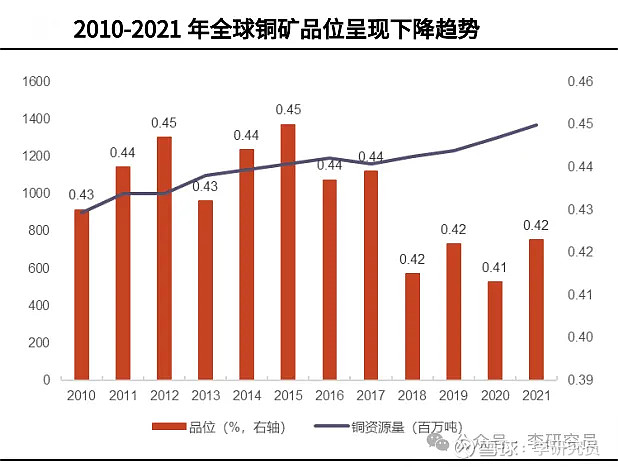

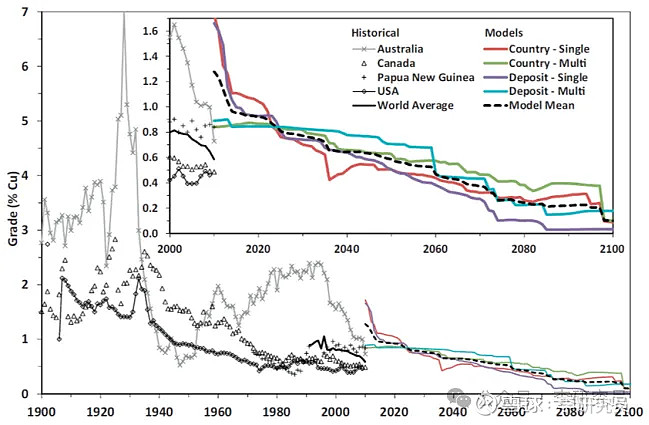

(1)开采难度加大,开采成本上升,品位下降,铜矿品位预计从2000年接近1%下降至2030年0.6%附近;

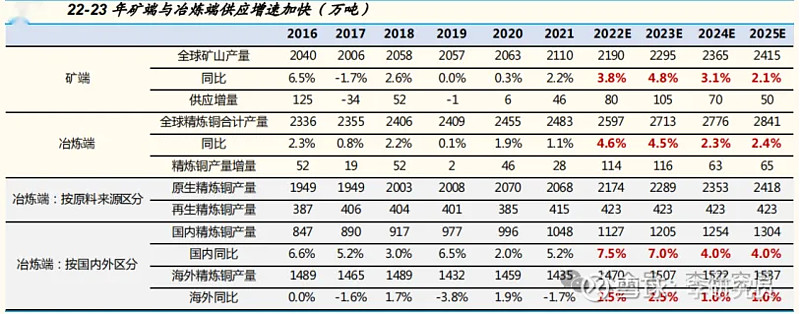

(2)供给趋紧:预计2024年下半年开始,新增铜矿供应放缓,供给关系趋紧;

铜的供给应当同时考虑矿端与冶炼端的变化,预计矿端未来存在供需缺口,冶炼端产能过剩,没啥看点。

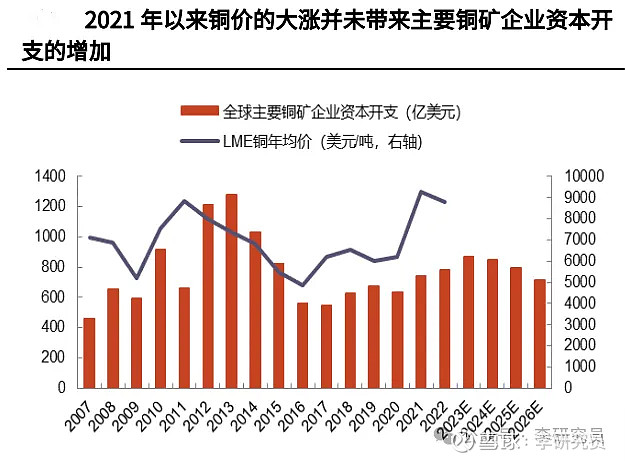

资本开支趋弱,矿山品位下滑。

由于铜价高企,2010~2015年主要矿企的资本开支大幅增加,伴随着铜价2016年阶段底部,之后资本开支减少,趋于稳定。近年来铜价上涨,由于缺乏大型优质铜矿等因素,铜企的资本开支并未大幅增加。

资本开支与产量释放时间差约3-5年。铜矿的建设周期较长,根据S&PGlobalMarketIntelligence的数据,大型铜矿从可研结束到投产一般需要5年时间,铜矿产能释放大幅滞后于铜矿资本开支。从数据来看,资本开支与产量释放时间差约3-5年。

全球铜矿品位呈现下滑趋势全球铜矿品位呈现下滑趋势。根据S&PGlobalMarketIntelligence的数据,2010年以来,铜矿山品位整体呈现下降趋势。截至2021年,全球铜矿山的平均品位为0.42%。根据业内预测,未来铜矿品位还将呈现不断下滑的趋势。铜矿品位下降会提高铜矿开采成本。

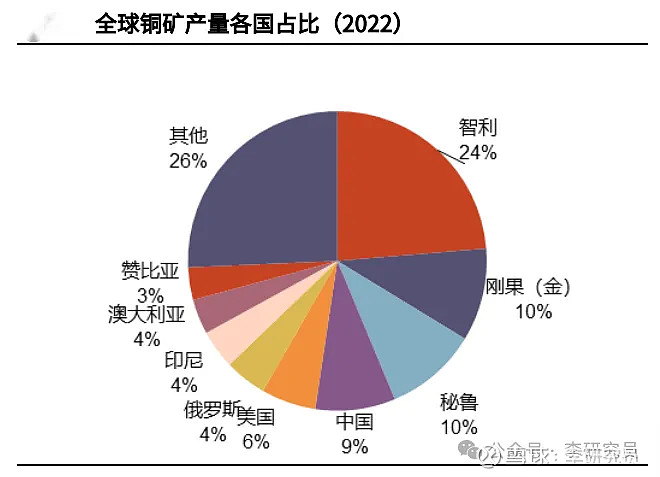

铜矿:全球铜矿生产主要集中在南美的智利和秘鲁,两者合计产量占比大于30%,其次是刚果、中国、美国、俄罗斯等国家。由于优质铜矿资源变小,投资不足等原因,智利国家铜业公司的铜矿产量正在大幅下降。22-23年铜矿供给增量较多,2024年~2026年铜矿供给增量变小,预期存在供给缺口。

3 需求

需求——传统行业趋于平稳,新能源提供主要增量。

铜需求可以按下游应用领域可大致分为传统领域与新能源(电动车+风电+光伏)领域,传统领域又可进一步按国内外进行区分。传统领域当前用铜基数大,但增速趋缓,测算22/23年全球传统领域对铜需求增速1.2%/1.2%(假设国内电力/空调制冷/交通运输/电子/建筑领域需求增速分别为2%/5%/-1%/2%/5%,海外传统领域需求无增长),带来需求增量分别为31/32万吨;预计未来新能源领域将成为铜需求主要增量来源。22/23年其贡献需求增量58/56万吨,占比需求增量比重达到65%/64%。

需求:新能源贡献需求主要增量。根据测算,2022-2025年全球传统领域用铜需求CAGR为-0.3%,全球新能源领域(光伏、风电、新能源汽车)用铜需求CAGR为28.9%,新能源用铜量由224万吨提升至479万吨,占总需求的比例由8.6%提升至17.0%,贡献铜需求增量的111%。我们预计2023-2025年全球铜需求增速为4.3%/2.4%/2.0%。

国际能源署预计未来三年全球电力需求将以更快的速度增长,到2026年平均每年增长3.4%。全球经济前景的改善将推动这一增长,有助于发达经济体和新兴经济体加快电力需求增长。特别是在发达经济体和中国,住宅和交通部门的持续电气化以及数据中心部门的显著扩张将支持电力需求。据估计,2023年电力在最终能源消耗中的份额将达到20%,高于2015年的18%。

国际能源署预测,2026年全球数据中心、人工智能和加密货币行业的电力消耗可能会翻倍。数据中心是许多地区电力需求增长的重要驱动力。在2022年全球消耗约460太瓦时后,数据中心的总用电量可能在2026年达到1000太瓦时以上。这一需求大致相当于日本的用电量。

人工智能、数据中心、加密货币的用电需求增加,会增加对电网改造升级的需求,对铜的需求有超出预期的可能性。

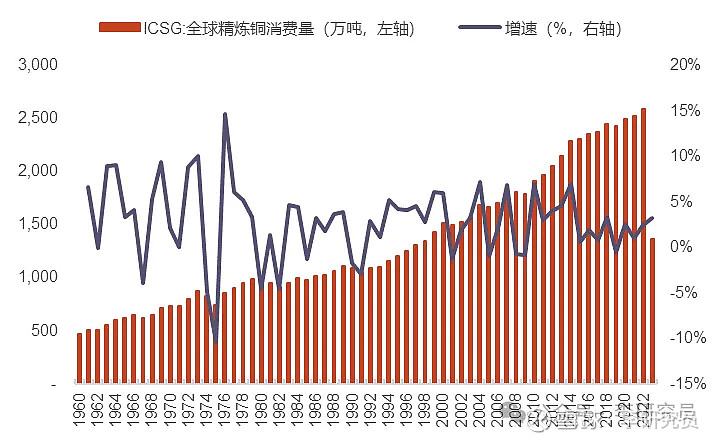

中国是全球最大的铜消费国。据ICSG数据,2022年全球精炼铜消费量合计2597万吨,其中中国消费量1504万吨(包括台湾地区),占比约58%,为全球铜需求的主要消费国,另外欧盟15国与美国消费量分别为311万吨、174万吨,占比分别为12%、7%,三者合计占比约77%,贡献全球主要的铜需求量,中国贡献全球铜消费量的一半以上。

全球精炼铜消费量整体波动不大,呈现小幅增长态势。2002-2022年,全球精炼铜消费量CAGR为2.7%。2023年前三季度,全球精炼铜消费量为1997万吨,同比增加3.0%。

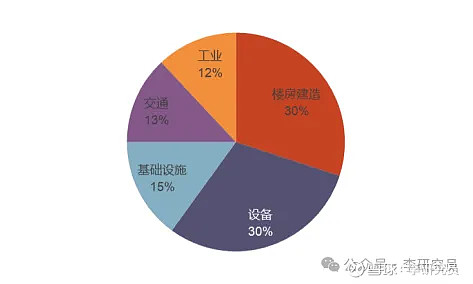

根据Bloomberg的数据,2022年全球铜需求构成中,楼房建造占比30%,设备占比30%,基础设施占比15%,交通占比13%,工业占比12%。

根据预测,2023/2024/2025年中国精炼铜需求量为1593/1607/1628万吨,同比增长9.4%/0.9%/1.3%,2022-2025年CAGR为3.8%。2023/2024/2025年全球精炼铜需求量为2698/2762/2817万吨,同比增长4.3%/2.4%/2.0%,2022-2025年CAGR为2.9%。

根据预测,2023/2024/2025年全球精炼铜供需缺口(供给-需求)为5/2/-14万吨,供需缺口占需求的比例为0.2%/0.1%/-0.5%。

1960-2023前三季度全球精炼铜消费量及增速

2022年全球铜消费量分区域构成

2022年全球铜需求构成

4 价格影响因素

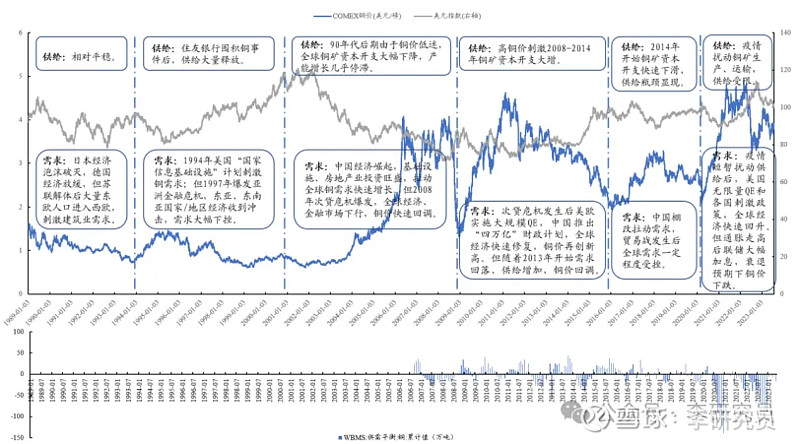

铜定价属性兼具大宗商品属性与金融属性,商品属性居于主导,金融属性不强。

铜价影响因素

上世纪 90 年代以来铜价复盘:需求定方向,供给定弹性

5 小结

铜价从2023年的高位震荡,到近期的小幅上涨,呈现出走牛的端倪。

铜价上涨与铜矿品位下降、开发成本提高有关,也与新能源需求、人工智能+数据中心对电力的需求大增有关。

如果按照以上逻辑演绎,铜价上涨的周期可能持续两年以上,如果出现铜矿供应扰动(提高所得税、工人罢工、政局不稳),新能源、数据中心对电力和铜的需求增长超预期,铜价的上涨也会超预期。