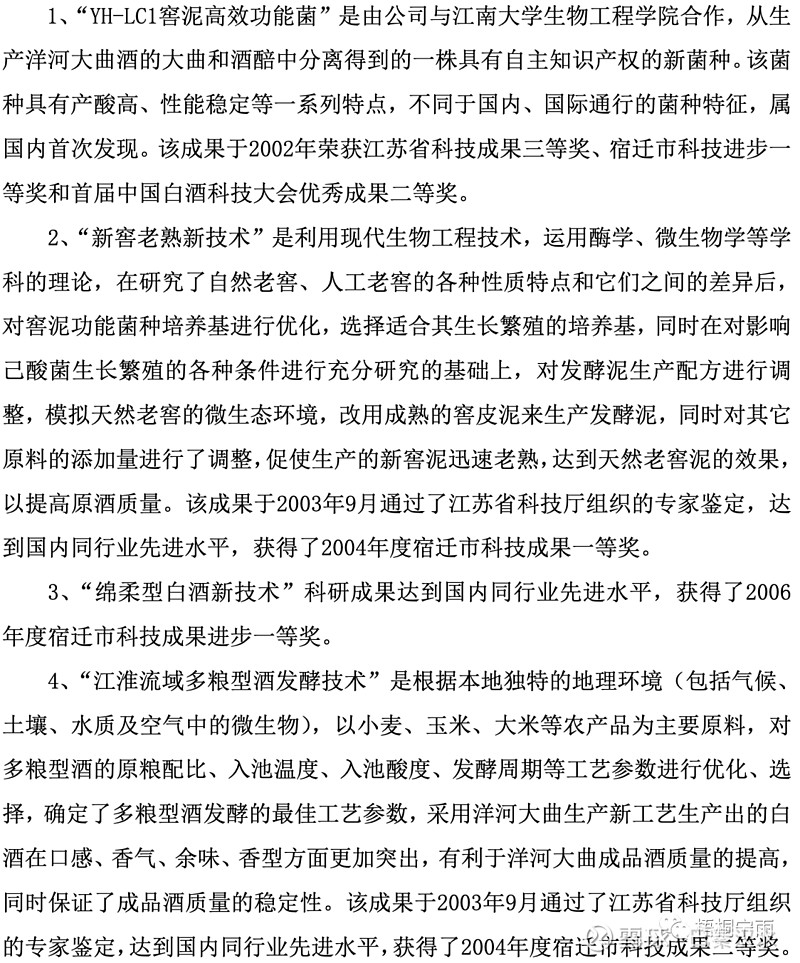

#洋河股份# 江苏洋河酒厂股份有限公司(下文简称公司)成立于2002年,控股股东为江苏洋河集团有限公司(下文简称集团)。站在今日梳理洋河的发展历史,可以看出国有企业经过深度所有制改革后,展现出的蓬勃生命力。当然,在中国经济高速发展的背景下,中高端白酒的优秀的商业模式也是改革成功重要的因素之一。

梳理洋河的历史

公司控股股东洋河集团始建于1949年7月,原名淮海贸易公司三分公司洋河槽坊,这名字有点“刘德华北京三里屯分华”的赶脚![]() ,后改称苏北淮阴区酒类专买事业公司洋河酒厂;1951年9月更名为苏北行署专买事业公司洋河酒厂;1953年4月更名为地方国营酒厂;1986年8月更名为江苏洋河酒厂;1997年5月江苏洋河酒厂改制为洋河集团,为国有独资公司,管理人为宿迁市国资委,至今依然隶属于宿迁市国资委。虽然公司已经改制为股份公司,但是作为控股股东的洋河集团(宿迁市国资委),依然拥有公司管理层的选择权(这与其他大型著名上市酒企类似)。

,后改称苏北淮阴区酒类专买事业公司洋河酒厂;1951年9月更名为苏北行署专买事业公司洋河酒厂;1953年4月更名为地方国营酒厂;1986年8月更名为江苏洋河酒厂;1997年5月江苏洋河酒厂改制为洋河集团,为国有独资公司,管理人为宿迁市国资委,至今依然隶属于宿迁市国资委。虽然公司已经改制为股份公司,但是作为控股股东的洋河集团(宿迁市国资委),依然拥有公司管理层的选择权(这与其他大型著名上市酒企类似)。

2002年12月27日正式成立股份公司,由7家法人股东和14位自然人股东共同出资成立。

14位自然人股东全部为公司的经营层成员,共同出资金额为872万。其中368万为1999年至2001年的奖金,剩余504万为14位股东自行筹措。这些奖金(368万)是1999年至2001年国有净资产增值额的12%,可理解为实际上钱并没有发给个人,而是集团直接以现金方式给公司了。作为一家老牌国企,对核心成员的激励尺度算比较大的,也表明了集团进行股份制改革的决心。核心成员作为股东自己也出了一部分钱,股份绑定的效果更好。

集团是以经评估后的实物资产5226.41万元和现金73.59万元出资,其余股东均为现金出资。全部股东合计出资10372.02万元,其中现金为5145.61万元。

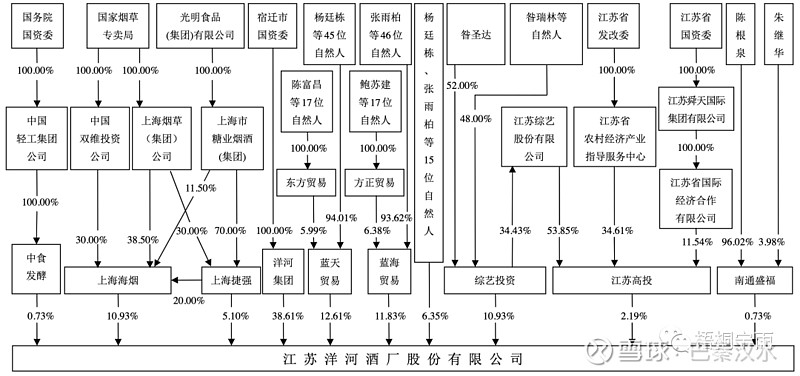

设立时的股东及持股情况如图一:

2003年2月以评估价值27011.13万元收购了部分固定资产和剩余存货(应该是基酒)。公司生产经营所需的土地全部从洋河集团以租赁的方式取得使用权。同时以10.8万元从集团收购白酒产品中使用的54个注册商标,无偿受让与洋河系列白酒生产相关的全部专有技术以及技术诀窍。

2006年6月公司洋河集团将剩余的房屋建筑物、设备、注册商标、土地使用权构成的整体打包资产在江苏省产权交易所公开挂牌转让。公司按照程序以15095万元受让本次打包资产。自此,集团白酒业务的所有资产完全注入了股份公司。

两个有趣的插曲

现在回头看,改革实现了1+1大于2的效果,甚至说大于3,大于4都不为过。首先是集团公司完全变成了投资为主业的公司,不仅没有任何与公司竞争的白酒业务,甚至商标以超低价格转让给公司,核心技术也无偿转给公司使用(对比茅台集团,不仅集团还有白酒业务,茅台商标也是租给上市公司用的)。与白酒相关的生产资料包括土地使用权也一并转给了公司(再对比另一家上市公司 - 白云机场,土地使用权是白云集团租给上市公司的,租赁协议的内容是赤裸裸的吸血条款)。虽然洋河集团是控股股东,但这个“婆婆”只是充当一个管理者的角色,加上三三三的股权架构,使得国有资产,管理团队的利益与小股东绑定到了一起,股权结构得到了极大优化。

但是改革的过程真的就是一帆风顺吗?还真不是,从招股书透露的两个小故事可以略窥改革中的困难。

故事一:2003年1月股份公司成立了专业从事销售的控股子公司(猜测是集团和股份公司共同出资成立,后来所有股份被股份公司收购并改名为洋河酒业),原先负责白酒销售业务的洋河集团子公司天蓝公司不再从事白酒的销售业务,新公司成立之前签订的销售合同由新公司负责交货,货款由天蓝公司转给销售公司。一点也不复杂的事情,结果还闹到了法院![]() 。销售公司向宿迁中级法院提起民事诉讼,要求天蓝公司旅行付款义务(1625.98万元)。事情能到如此地步的原因可能有两个,首先是天蓝公司认为欠子公司钱可以不还(或许有成功的先例,说明原制度下管理的混乱,企业的包袱有多重),其次是天蓝公司包括集团的现金流已是十口缸八个盖,一通乱舞。

。销售公司向宿迁中级法院提起民事诉讼,要求天蓝公司旅行付款义务(1625.98万元)。事情能到如此地步的原因可能有两个,首先是天蓝公司认为欠子公司钱可以不还(或许有成功的先例,说明原制度下管理的混乱,企业的包袱有多重),其次是天蓝公司包括集团的现金流已是十口缸八个盖,一通乱舞。

故事二:2006年3月15日的2005年股东大会一致同意支付给洋河集团一次性补贴3800万元,给出的理由有二:第一、洋河集团低价转让商标和无偿转让技术,让股份公司充分受益;第二、集团与公司签订协议,承诺不再涉及与公司有竞争的业务。理由一纯粹是打感情牌,董事会用全体股东的利益做人情,这明显不是现代化公司的作风。理由二更是无稽,退一步讲,即使允许集团继续投资白酒业务,以集团的管理水平,加上原白酒业务已经完全注入公司,集团也不可能再与股份公司抗衡。结果为“根据有关部门审核意见”本次补贴被认定为缺乏事实和法律依据,集团于2007年12月26日将3800万元退还给了公司,资金来源是银行借款1000万和自筹2800万![]() 。

。

改革的成功绝不是偶然,是一代洋河人不畏艰难敢于突破的结果(股份激励加上生存危机,2001年洋河的营收只有2亿,五粮液47亿,老窖10亿)。当然更为重要的推动力是这届政府对所有制与市场经济的深刻洞见,以及对法治与经济的关系的准确把握,造就了一次完美的改革![]() 。

。

公司股权及股本变化的梳理

2002年12月27日成立,7位法人股东,14位自然人股东(全部为公司运营成员),共同出资10372.02万元,总股本6800万股;

2006年3月,以每股2.39元,向蓝天贸易和蓝海贸易分别增发 1135万股和 1065万股,总股本扩大至9000万股,蓝天贸易和蓝海贸易均为投资公司,发起人为股份公司的中高层管理人员;

2007年3月,以资本公积转增股本 10送5,总股本扩大至13500万股;

2008年1月30日,资本公积转增股本 10送1.5,派红股 10派18.5,总股本扩大至40500万股;

2009年上市前公司股权结构如图二:

2009年,上市后向公众股东发行4500万股,总股本45000万股。

上市后,洋河集团持股比例约 35%,经营成员持股比例约 27%,公众股东持股比例 10%,其他股东持股比例约 28%。

国有持股 : 经营团队 : 其他股东 = 3:3:3 的持股模式一直持续到现在(2022年),控股股东与经营团队相互制约,以及股权对经营团队的激励作用,仍然是现阶段洋河的护城河,相对其他知名酒企在可见的未来依然会保持足够的优势。

但,从2002年股份公司成立至今,20年过去了,公司面临的是新老接替的过程,股份激励要怎么做?老员工持股以及变现对新员工的影响几何?这些问题还需要继续学习思考。

业务分析

公司主营业务是浓香型白酒的生产和销售。截止发行前,在白酒市场的销量排名为第四,前三分别是茅台,五粮液和泸州老窖。

作为中国八大名酒之一,公司拥有两个驰名商标 “洋河” 和 “蓝色经典”。但相对于茅台,五粮液,甚至泸州老窖这样的超级品牌,公司品牌在行业内并不具有绝对的优势。所以公司在营销方面做的比较深入,也比较重 ,借此来弥补品牌的劣势,现在来看洋河的营销模式是领先同行业的,使得洋河在上市后十年内超越泸州老窖稳居行业三甲。

来自未来的营销体系

2003年成立的全资销售子公司洋河酒业负责所有白酒销售业务,单独设立销售公司的目的有二:一、营销决策的集中与下放,便于收集、捕捉市场信息,并根据市场情况及时做出各种销售决策;二、方便推广面向营销人员的,与营销特点相关的更加有激励效果的薪酬考核机制。

2008年末,在全国共设有42个营销网点,其中江苏13个,江苏外29个。

实行 “1+1” 营销模式:公司向终端市场投入促销资源,承担开发新市场的风险;经销商负责物流和资金周转。简化了经销商的盈利模式,降低了经销商的经营风险。

营销网点是洋河酒业直接建立和管理的销售单位,网点执行洋河酒业的营销策略,负责终端市场的促销和配合经销商完成销售任务。公司用预算管理和指标管理对营销网点进行考核。本次上市募集资金的目的之一是营销网络建设,目标是在全国布设销售网点300个(省会城市31个,地级市176个,其他县市93个)。如此庞大的销售系统对于公司的管理能力也是极大的挑战,所以公司提出建立计算机营销管理网络(在当时算是非常超前的做法),主要目的如下:

领先的营销理念,有效的激励机制,强大的信息化系统,三位一体的架构在当时对同业来说无异于降维打击,为洋河在上市后的突风猛进奠定了坚实的基础。但是,当竞争者争先效仿洋河的营销体系以后,可以看到洋河的市场占有率增长明显下降了。曾经的绝对优势已经不再,如今的洋河要如何应对呢?(投资理念Tip:当产品的优势并不十分明显时,营销体系的优势并不是稳固的护城河)

产能的疑惑

招股书里没有提宿迁是白酒之都,“三河两湖一湿地”,以及世界三大湿地名酒产区之一,看来后续出的年报中还是做了一些“创新”的。

公司中高端产品是绵柔风格的浓香型白酒,具有“甜,绵,软,净,香”的特点。

工艺特点:多粮酿造,高温制曲,泥池老窖低温发酵,陶坛陈化老熟(基酒一般储存 1~2 年),专属的勾调工艺

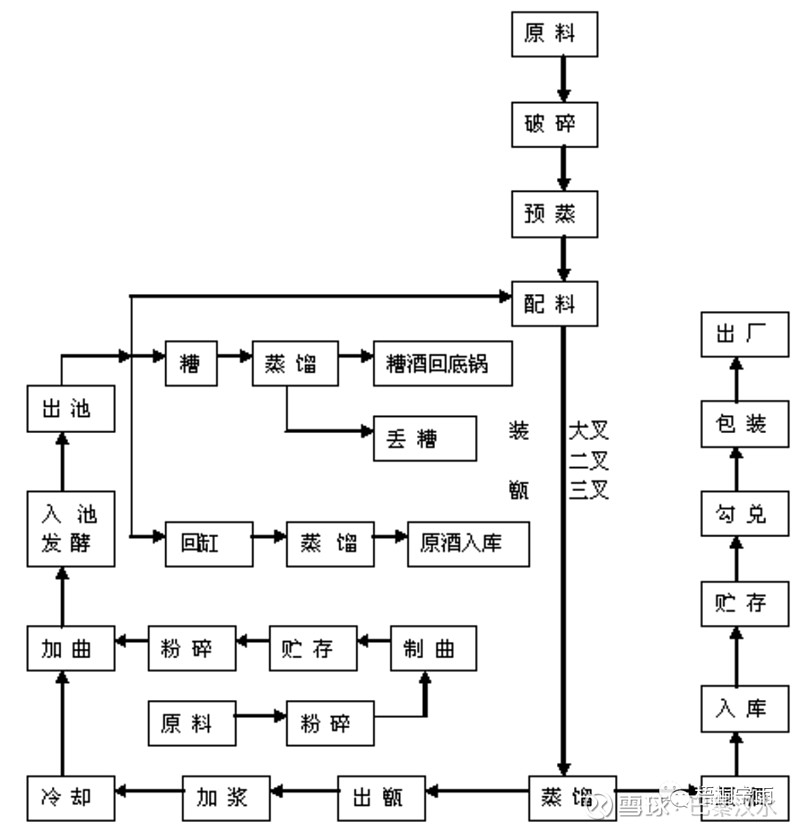

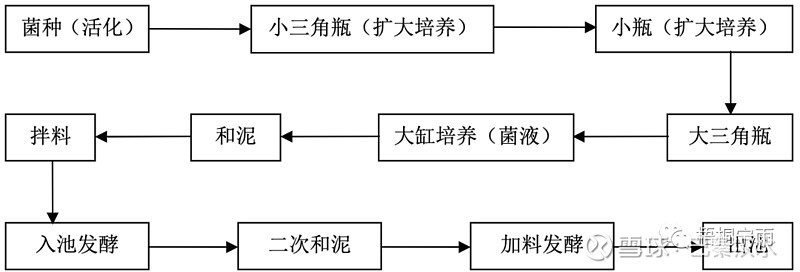

制酒工艺流程如下:

发酵主要指淀粉糖化、发酵、酯化过程,先后产生糖份、酒精、香味物质等成分。

淀粉转化为糖份、再由糖份转换为酒精的生化反应过程需要20余天,其后进入酯化阶段。

酯类物质等香味物质的生成需要消耗酒精,随着发酵周期的适当延长,酒精减少将导致出酒率相应下降,同时香味物质种类增多、含量增大(这是优质白酒与普通白酒相比最重要的区别,窖池连续酿酒时间越长,微生物越丰富,优质基酒产量也越高)。

适当延长压窖期,对夏季出酒品质稳定有重要作用。

所以发酵周期长,压窖期长,都会导致生产天数下降,既产量下降。

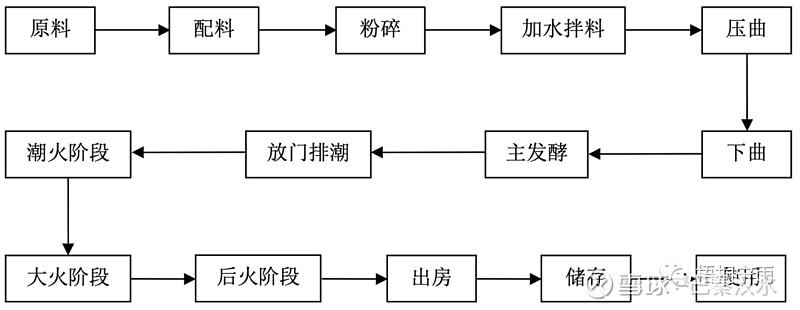

制曲流程如下:

发酵泥制作工艺:

2002年股份公司成立之前,共有9个酿酒车间,公司成立后对车间进行了合并,酿酒车间变成了7个,产量及产能如下:

从上图可知中高档白酒的出酒率为 30% = 26000/(26000+61000)

对于浓香型白酒来说,这个比例算正常。窖池连续酿酒时间越长,高档酒的出产比例就越高,在这一点上洋河相比于地处中西部的四川和贵州同样是没有优势的。抗战和内战期间,江苏地区都是主战场,中断酿造无法避免。这30%的中高档基酒中有多少比例用于梦9级别的高端并没有披露。

在募集资金投资主要项目名优酒酿造技改项目中有一个组数据有点让人迷惑。

技改目标是酿酒七车间,七车间是公司最大的酿酒车间,于2006年由集团转让给公司,由于窖池硬件差(容积偏小,用砖块防水效果差,窖泥厚度不足等,酿造工艺不规范造成窖池损伤等),酿酒中断等原因,每年只能产9000吨普通基酒。品酒师按照质量档次划分为优级、一级、二级三个等级。9000吨普通基酒中,上述三个等级所占比例依次为 5%,10%,85%。通过本次采用高新技术对七车间进行升级改造后,上述三个等级的占比可以达到 50%,30%,20%,这个结果有点意外。

除了窖池容积,制作工艺之外,最重要的高新技术有四点:

优级占50%,那么这个优级对应蓝色经典中哪个级别的产品,招股书没有透露,还需要继续学习后续的财报和公司披露的其他信息。