继创业板之后,科创板也登上了历史的舞台,但是科创板更强调科技的领先型,主要为具有科技实力的公司提供直接融资,为我国未来培养一批科高科技公司。

科创板机会多,但是风险也大,我等韭菜吃不了猪肉,也只能滋溜一下口水了。

今天我们分析的主角就是刚上市不久的迈得医疗(688310),不是迈瑞医疗,别看错了哈。截至2020-2-14日收盘,迈得医疗每股价格37.39元,股本8630万,总市值30.3亿元。

这在已上市的科创板股票中市值排名“第一”。

先看看迈得医疗是干什么的吧。我们从迈得医疗的官网上可以看到该公司简介,迈得医疗成立于2003年3月,公司主要从事医用耗材智能装备的研发、生产、销售,是国家高新技术公司。公司建有浙江省迈得医疗智造重点公司研究院,拥有近两百项专利,是浙江省专利示范公司。

他家是生产什么的?看完了估计还是一头雾水吧?简单地说他家就是一家生产生产医用耗材装备的公司,此处断句很重要。还是举个栗子吧,假如鸡生产蛋,他家就是生产鸡的。

从他家官网上还可以看到该公司的诸多荣誉事项,比如迈得医疗荣获国家高新技术公司、国家“双软”公司、浙江省创新型试点公司、浙江省专利示范公司、国家重点新产品、浙江省名牌产品、浙江省装备制造业重点领域首台(套)产品等荣誉,还建有国内唯一的医疗器械自动化装备省级重点公司研究院、浙江省省级公司技术中心。

另外他的小伙伴也不少,我们直接从官网上截图如下:

除了鱼跃我一个都不认识,难怪我没有女盆友,可能我脸盲吧。

下面就开始我的表演了,各位叔叔阿姨、老弟老妹、哥哥姐姐、备好瓜子小板凳,另外软妹子前排就坐。

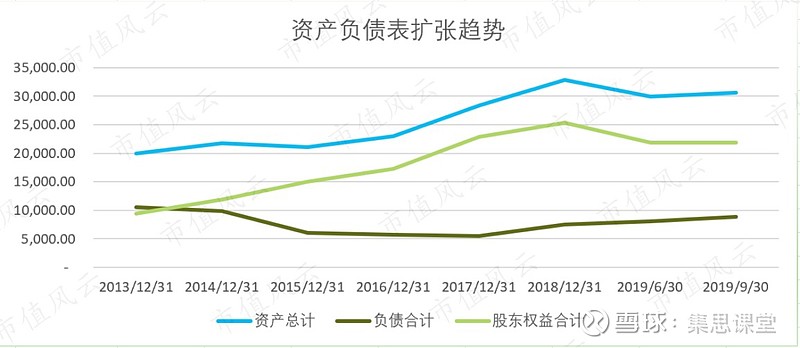

我们先看看最近5年的资产负债表扩张趋势。

另外听说一流人才看资产负债表,二流人才看现金流量表,稍微懂行的看利润表。咱也不知道为什么,反正咱是一流人才,咱就先看Balance Sheet。

从上表我们可以看到,2013年-2015年总资产保持在2亿,2016年-2018年总资产上升较快,从2.2亿涨到3.3亿,年复合增长率12.73%。与资产同步增长的是股东权益,与此同时负债呈先下降后上升的趋势,但是总额保持较为稳定。

我们可以判断得出,公司在控制负债的同时,靠着勤勤恳恳赚钱,进而推动公司资产的上升。

为了进一步验证我们的推断,我们看看公司的股东权益构成。

从上图我们可以看到,股本自2013年-2018年保持不变,未分配利润在此期间稳步增长,其中2016年资本公积增加,因为向陈根财、颜燕晶、叶文岳、胡红英发行股份导致,未分配利润下降是因为2016年向林军华、陈万顺、台州赛纳投资咨询合伙公司派发5100万股利导致。

总体上看,股东权益的增长是靠辛辛苦苦赚来的钱实现的,结合上文,可以得出结论,公司靠辛苦打拼实现了小康。

通过上面分析,我们知道了公司靠辛辛苦苦好几年赚来的钱实现了资产的增长,那么这些钱又投入到再生产的哪个部分了呢?我们看看资产的构成变化。

从上图可以看出,公司辛辛苦苦赚的钱投入到了经营性资产中,长期资产保持在一定的总量内,可以判断公司目前阶段属于轻资产制造业,总资产周转率应该有所上升,公司的经营效率应该不会太差。我们稍后与他几个可怜的创业板小伙伴对比分析一下。

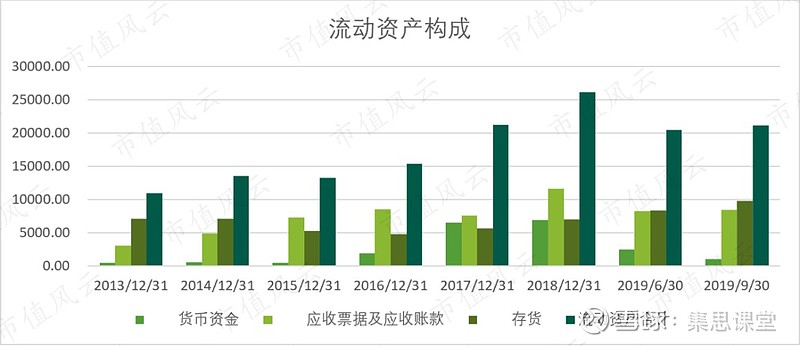

流动资产质量虽然较长期资产高,但是流动资产构成不合理也会给公司带来巨大的经营压力。我们看看公司的流动资产质量。

从上图可以看出2013年-2018年公司的经营资产较为稳步上升,构成变化上看货币资金在2016年后实现了较大增长,并且在2017年、2019年开始将多余的资金购买理财产品了(其他流动资产,此处忽略),像不像隔壁老王发家致富的样子。

另外比较有意思的是,公司的存货和应收款项呈现反向变动的趋势,2013年-2016年存货下降,应收款项上升,2016年-2019年存货上升,应收款项下降。经过分析发现,这或与公司生产的产品特点有关。这在后面分析。想解开谜团的朋友们一定要看下去。

如果分析一家公司,不分析存货,那么基本上白分析了。现在我们就看看他们家的存货长什么样。

不是说看存货长啥样吗,怎么又来一张图。因为我看了存货都长一个样,咱也分不清。还是先看图说话。从上面的资产负债表扩张趋势图可以看出,自2016年开始,公司资产实现了较快增长,也就是在这一年,公司的存货下降到最低水平,然后实现了较快上升,也就是在这一年公司的预收款项下降到最低,并开始回升。那么这只是个巧合吗?

从2016年-2018年公司的原材料端出现了较大增长,一般来说当市场需求增加时,公司会备货为生产做准备。成品端维持较低水平,这与公司的订单生产式的生产模式有关,确保公司生产的产品会有对应的客户,不会出现产品积压卖不出去的情况。在产品维持较为稳定的水平说明公司的生产秩序较为稳定。从上面可以推测出自2016年开始,公司的日子好过起来了。

其实解开上面种种谜团,我们需要仔细研究负债的构成,资产和负债是扯不断理还乱的关系,尤其是经营性负债,更是蕴藏着公司丰富的经营信息。

从上图可以看出,公司的负债主要是由流动负债构成,非流动负债为递延收益。递延收益是政府给与的补助,可以说公司没有长期负债。

从上图流动负债的构成及变化,仿佛隔壁老王发家致富的路子浮现在了我眼前。2013年收了一大笔定金(预收账款)之后,开始了辛苦经营,到2014年发现流动资金不足,开始大笔借入短期贷款(短期借款),2015年-2016年订单生产完了,不断将借的短期贷款还掉,预收账款也基本转化为收入。应付账款也慢慢支付给供应商,存货渐渐消耗完毕,公司渐渐应收款项多了起来。

2017年-2018年公司的预收款项又多了起来,说明公司接到了订单,备货生产,材料端出现较大增加,产成品基本保持不变。2018年应收款项突增,可能与一两个客户未能付款有关,这与公司处于成长期有关,对客户的依赖很大,经营风险相对较高。

可以说,预收款项是迈得医疗未来收入增长的先行指标,该指标的增减变动预示公司未来的兴衰沉浮。

另外我们从公司的招股说明书也可以得到这个明确的结论,如这一段“报告期各期末,预收款项金额和占比均呈上涨趋势,主要原因为:公司产品整体销售规模不断扩大,在手订单逐年增加,而公司合同签署时一般会收取一定比例的预收款项,故各期末预收款项金额显著上升。”

看到这里,公司的种种因果基本已经给出了答案。But,如果没看懂,那只好再看一遍了,我相信我这么浅显易懂的论述,并且将隔壁老王都拉出来了,你一定能看懂的。

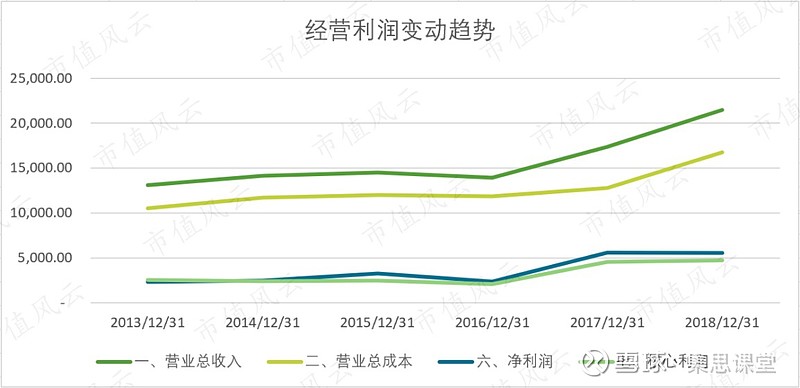

聊完了资产负债表那些事,我们聊聊他和他的小伙伴吧,我们看看他们赚钱辛不辛苦。

2016年一定是迈得医疗发展的分水岭,2016年之后营业收入较快增长,净利润也同步提升。

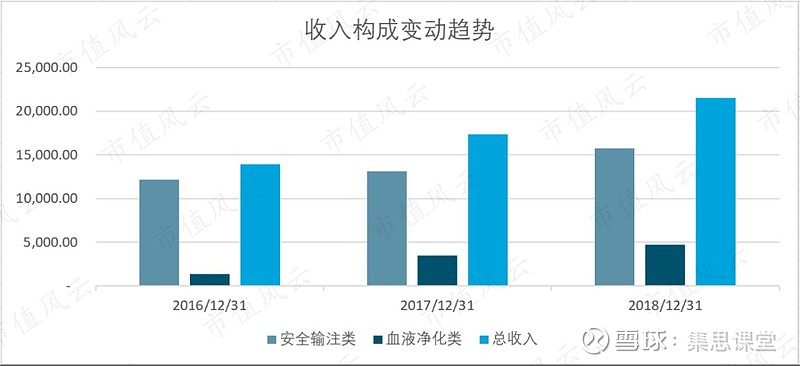

该公司主要产品为安全输注类和血液净化类医用耗材的生产设备(很别嘴)。安全输注类为主要产品,两大产品均出现上升趋势。

从现金流量表可以看出,在2013年-2016年,公司还处于比较拮据的状态,2013年赚了一点钱,马上偿还债务。2014年入不敷出,不得不借债度日。2015年经营状态好转,又开始还钱,2016年-2018年经营状况大为好转,不仅无债一身轻,还能大笔的分红派现了,好一派欢快的场面浮现在眼前。以上情形均可以在现金流量表及招股说明书找到,绝非杜撰,除了我的添油加醋找不到,哈哈哈。

可以说公司目前还处于债务厌恶阶段,杠杆率较低,财务政策较为稳健。没尝过杠杆的甜,你又怎么能体会到杠杆的苦。

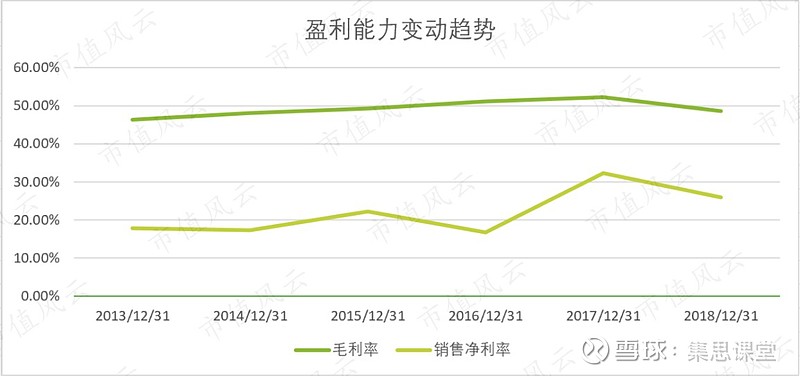

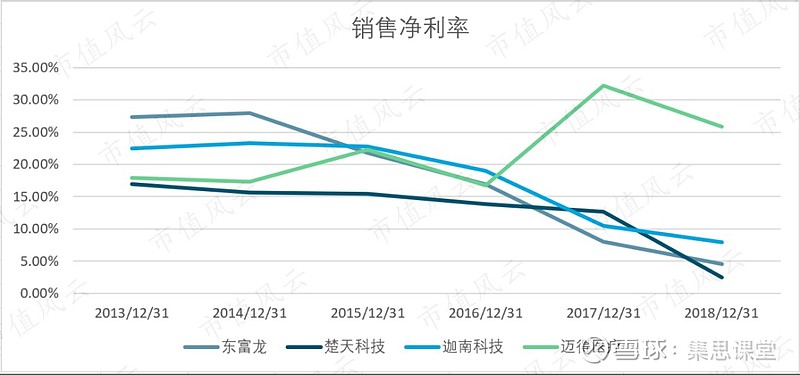

公司的毛利率和净利率均保持在较高水平,属于只要好好干就可以轻松赚钱的行业。

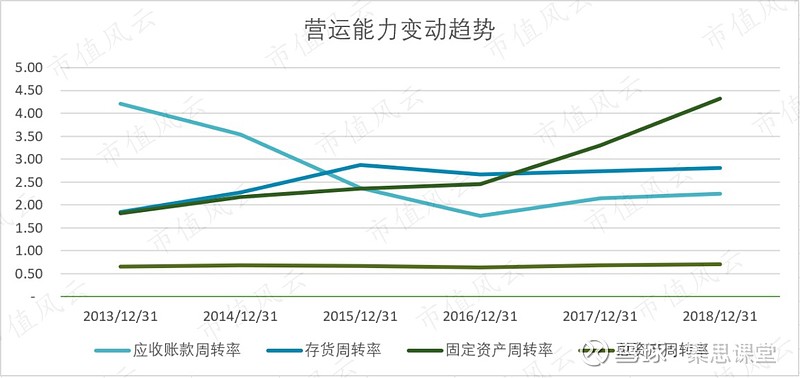

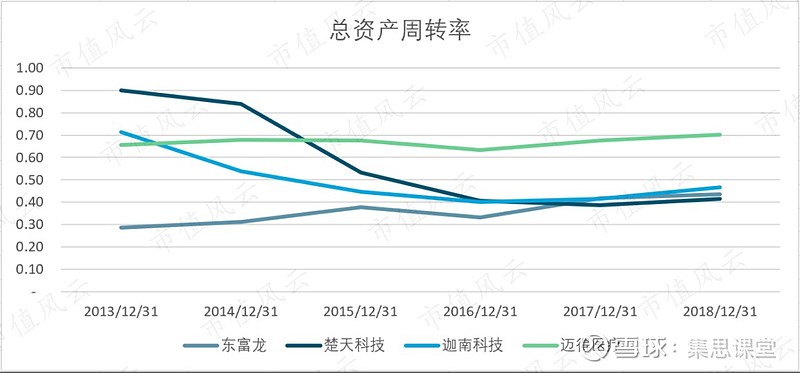

公司的总资产周转率保持在我个人的警戒水平之上,并且有上涨趋势。个人认为总资产周转率低于0.5的都可以忽略了,因为要么这个公司积攒了大量的不良资产,例如暴雷的三康兄弟,要么就属于设备更新换代快,赚的钱都建生产线了,赚的钱很难分给股东,比如京东方(京东方是一家很好的公司)。

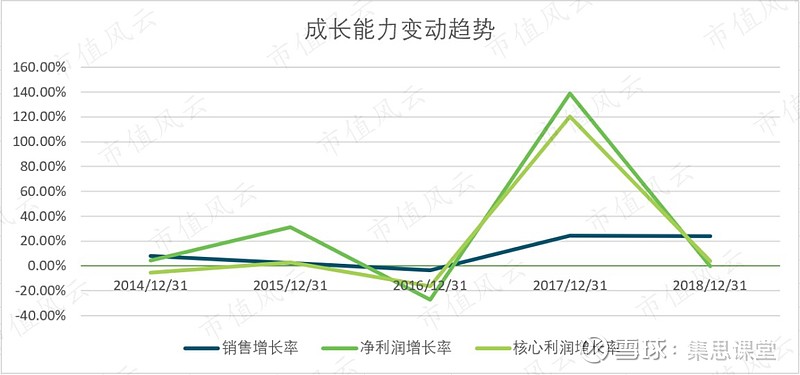

对于一家科创板公司,我们希望他不仅能保持现在的优秀水平,还需要有不断的成长潜力才行。成长能力是我们不可或缺的一个分析指标。

但是从上图看好像并不是怎么的乐观……

这可能与公司处于细分行业有关,该行业面对的用户面比较窄,所以经营风险也比较高。如果公司能精耕细作,成长为细分行业龙头,那也是极好的。

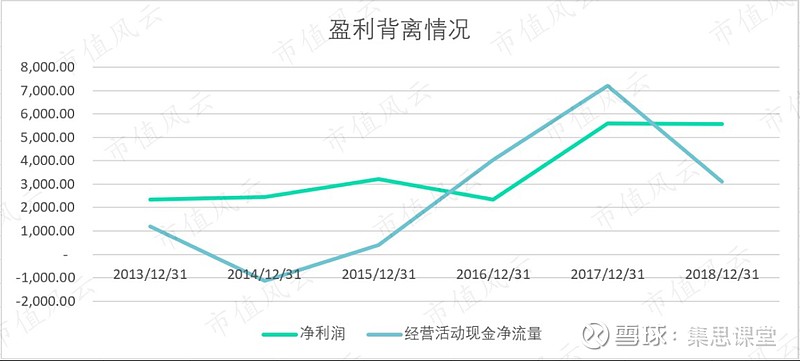

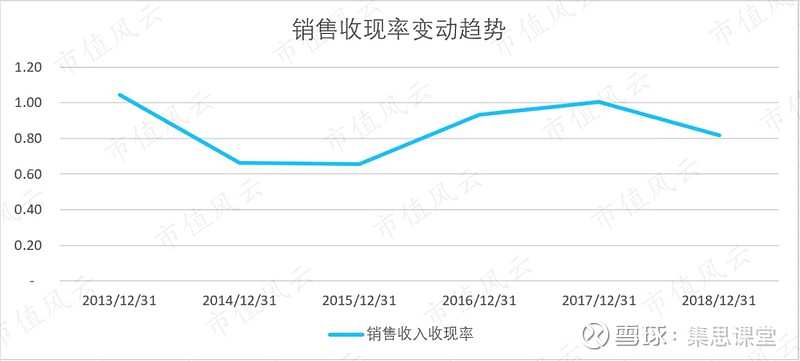

虽然净利润和经营活动现金净流量并不等同,但是通过比较净利润与经营活动现金净流量,我们可以窥探出公司的利润质量。从上图可以看出公司的净利润质量基本正常。

上图为销售商品提供劳务收到的现金与营业收入的比值,也能佐证公司的营业收入有现金流支撑。

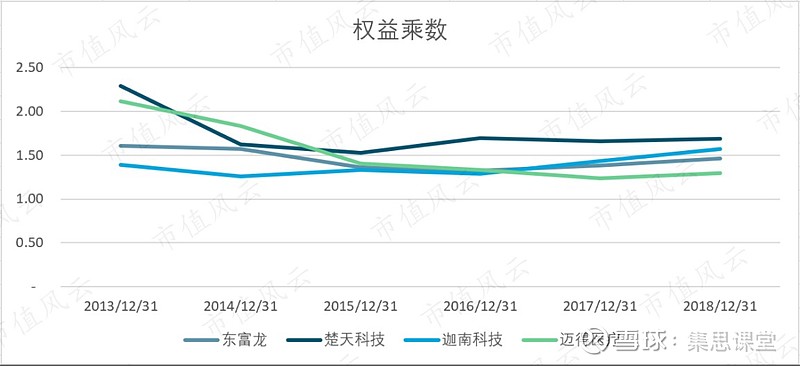

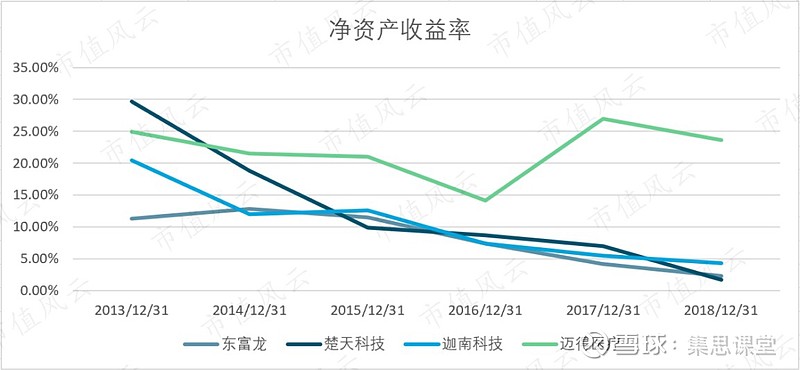

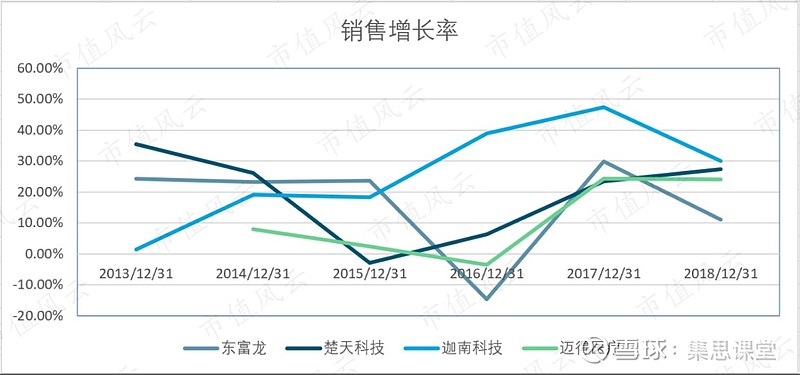

其实要说一个公司经营的好不好,还是需要和他的同行业公司进行比较才行,下面我们请出他三个可怜的小伙伴:

东富龙(300171),每股8.46,市值53.2亿;

楚天科技(300358),每股7.46,市值34.9亿;

迦南科技(300412),每股7.56,市值19.5亿。

以上公司均出自迈得医疗招股说明书中的可比公司。人家都是与经营良好的公司对比,你这对比要吊打同行,还是说这个行业都这么凄惨。

先看看销售净利率,三个小伙伴一路奔溃,毫无回头的意思。完胜。

再看看总资产周转率,三个小伙伴已经到了警报嗷嗷响的地步了。完胜。

再看看权益乘数,对待负债大家都比较用心。迈得医疗的负债更低,胜出。

看看净资产收益率,三兄弟一往情深的趴下去了。完胜。

最后看看销售增长率吧,好像一团乱麻,胜负难分。这说明整个行业的风险还是比较大的。

我们总结一下迈得医疗的发家史,首先勤奋努力必不可少,将公司保持在较高的盈利水平和运转水平,谨慎使用杠杆使公司面临较低的财务风险。但是由于公司的增长受制于整个行业发展水平,所以公司的增长也面临着较大的不确定性。

我尝试给出的解决办法是,努力提升技术水平,继续保持较为优秀的管理水平,为股东带来长期回报,争取成长为行业细分龙头。

另外从最近发布的业绩修正预告,也可以说明增长的不确定性,以及对客户存在较大依赖。

科创板有着非常高的投资风险,投资需谨慎。本篇财务及经营分析仅出于个人爱好,不能作为投资依据。投资者需要坚持以价值投资、长期投资为导向,坚持独立思考。

至此,对于迈得医疗的财务及经营也分析完了,对了,还没看看公司产品长啥样,我们就看看公司的产品来放松一下吧。

医用耗材自动化解决方案:

他家的存货长这样,感觉长的都是一个样子。

GMP数据管理平台