最近几年,我们经常听到“企业出海”、“中国+1”、“新加坡+1”等等说法,新形势下,企业,尤其是海外业务占比较高的企业,“出海”成了不二选择。其中,东南亚由于其人力成本、人口红利、税收优惠等等优势,得到了众多企业的青睐。

为此,我们将做一个系列栏目《东南亚研究》,来看看东南亚各国的基本情况、经济转型、产业结构……以期达到一个初步了解的效果。

1、“橡胶王国”马来西亚

根据世界银行的划分标准,马来西亚是一个中高等收入国家,2023年人均GDP为13034美元(中国为12514美元)。国土面积33.08万平方公里,总人口不到3400万人,以马来人为主70%,其次是华人22.7%和印度人6.6%。全国分为13个州和3个联邦直辖区,我们比较熟悉的吉隆坡,属于3个联邦直辖区之一,是马来西亚第一大城市及商业、文化和运输中心,人口3300万;还有,下文要提到的半导体封测产业重镇“槟城”,属于13个州中的一个。

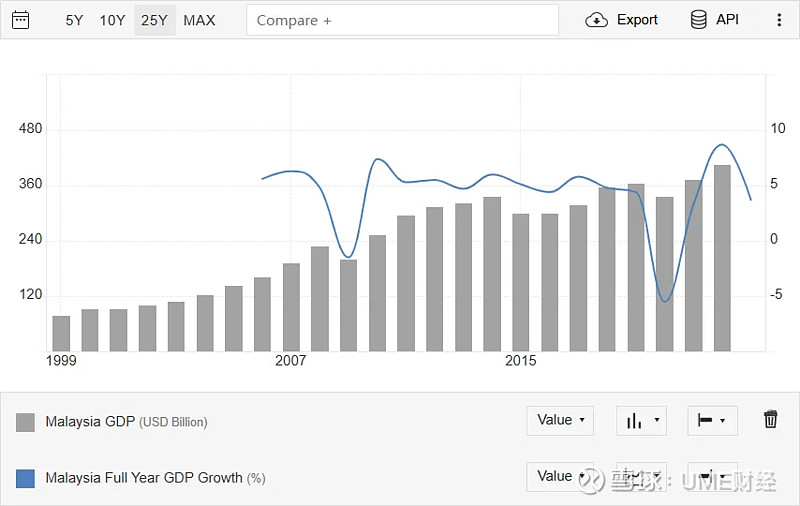

整体经济看,在经历了2022年的反弹式恢复性增长8.7%之后,2023年经济增长大幅回落,仅为3.7%,低于市场预期,2023年GDP为15665亿令吉(1令吉=1.51人民币)。该国央行认为,2023年国内消费和就业市场复苏支撑了经济基本面,导致经济下行的压力主要来自外部,包括外部需求的疲软、外部环境的紧张等等。

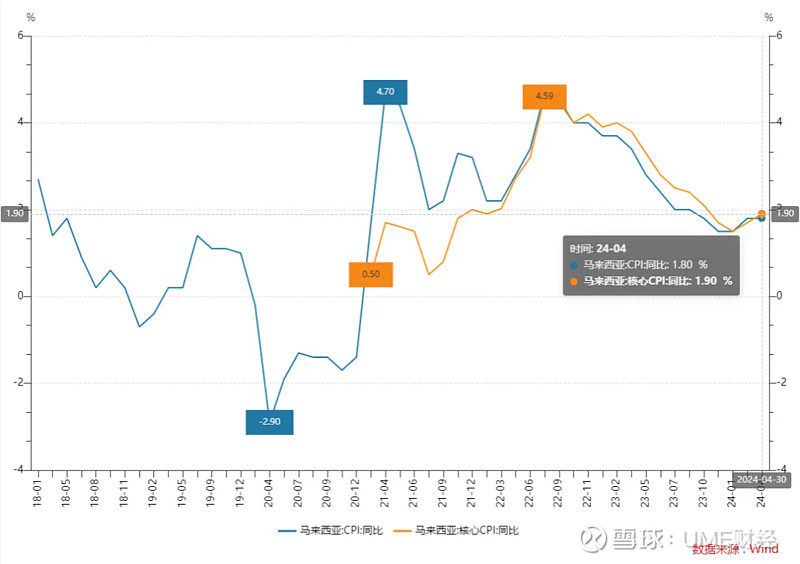

通胀水平看,由于2020-2022年创纪录水平的补贴支出(数据显示,期间累计发放补贴达1067亿令吉,而马来西亚2022年的财政收入仅为2943.57亿令吉),马来西亚通货膨胀水平在2022年的大部分时间是上涨的,CPI同比增速从2021年8月的2%一路上涨至2022年8月的4.70%,之后CPI增速自4.70%的高点一路走低,最新4月份的CPI同比上涨1.80%,恢复至2021年3月水平。马来西亚央行预计2024年整体通胀水平在2.0%-3.5%之间。

2、出口导向型经济体

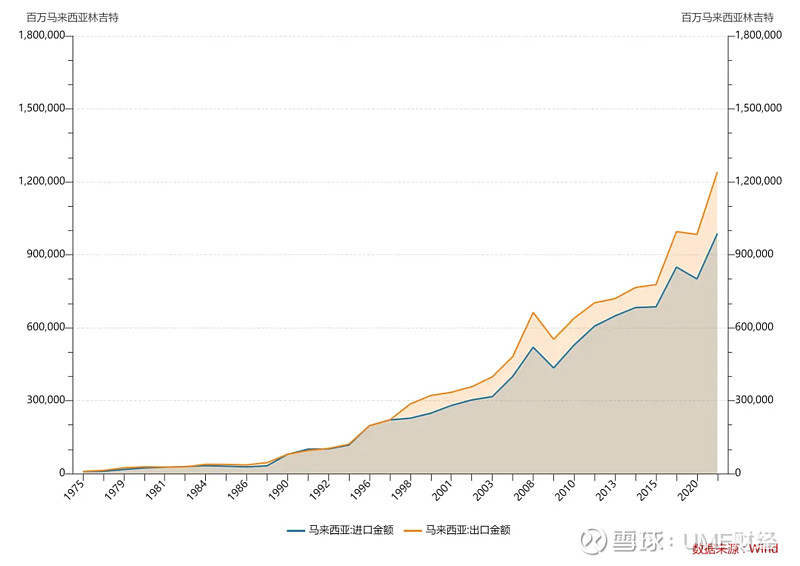

马来西亚是典型的出口导向型经济,对外贸易在国民经济中占据重要地位,常年保持着贸易顺差。据马来西亚贸工部数据,2023年马来西亚贸易规模为2.64万亿令吉,同比下降7.3%,其中出口额为1.43万亿令吉,同比下降8%;进口额为1.21万亿令吉,同比下降6.4%,贸易顺差为2141亿令吉。贸易数据较2022年都有不同程度的下滑。

马来西亚最大的贸易伙伴,当然是中国,连续14年都是。数据显示,2023年排名前三的出口国依次是新加坡、中国和美国,占商品出口总额的比重分别为15.40%、13.50%和11.30%;排名前三的进口国依次是中国、新加坡和美国,占商品进口总额的比重分别为21.30%、11.90%和7.30%。

从出口商品种类看,主要是矿产品、制成品和农产品,其中2023年矿产品的出口份额占比达到了85.4%,制成品和农产品分别为7.4%和6.6%。2022年之后,这三大类的产品出口增速出现明显下滑的迹象,甚至出现负增长的现象。在制成品中,进出口份额前三的分别是电器和电子产品、石油产品和化学制品,其中需要注意电器和电子产品,进口份额为29.40%,出口份额高达40.40%。

3、产业结构:全球半导体封装产业重镇

马来西亚初期是一个以农业为基础的国家,现在转型成为以服务业、制造业和采矿业为支柱产业的国家,其中服务业在GDP占比中接近六成,其次是制造业在GDP中占比超20%。

制造业是马来西亚经济发展的主要动力之一,主要包括电子、石油、钢铁、机械,化工、汽车制造等行业,这里主要说一下电子行业。前面提到电器及电子产品的出口份额在制成品中占比超过40%,2023年的出口总值达到5754.5亿令吉。

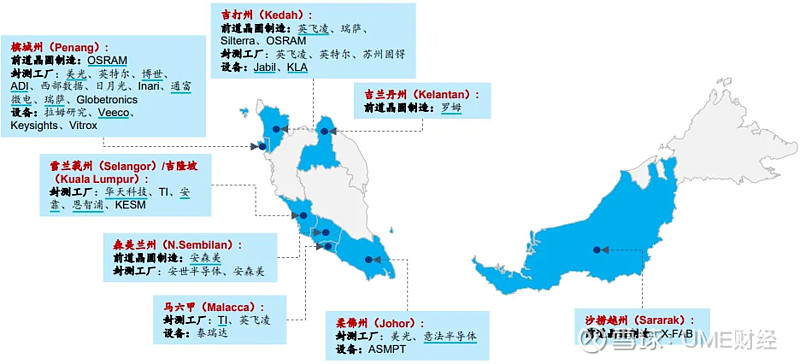

通俗地说,电器和电子产品就是半导体产业,具体点就是半导体产业后端的封装测试环节,开篇提到的13个州之一的槟城,被誉为“半导体封测产业重镇”。据世界半导体产业协会统计,马来西亚贡献了全球后端半导体产量的13%,是外包半导体组装和测试、半导体研究、设计和开发的全球供应链中的重要一环。国际大厂英特尔、日月光、德州仪器、意法半导体……早在当地有所布局。

马来西亚主要半导体企业工厂分布,来源:华泰研究

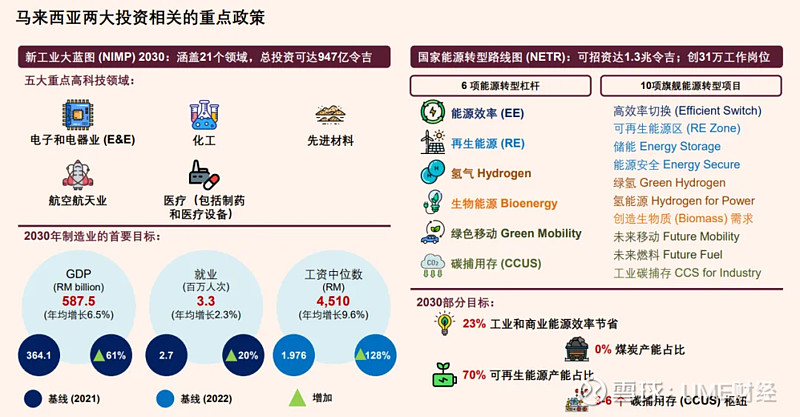

上个月28日,马来西亚总理在SEMICON SEA 2024年会上公布了“国家半导体产业战略”,计划直接向半导体产业提供约合53亿美元的补贴,并吸引约合1062亿美元的本土及外国企业投资,主要投向芯片设计、先进封装和晶圆制造设备等关键领域。从封装出发,再到设计和晶圆制造,实现全产业链的布局。

还有一个产业值得关注,数据中心产业。

马来西亚南与新加坡隔柔佛海峡相望,得益于地理优势,马来西亚承接了新加坡外溢的数据中心需求。

马来西亚数据中心集中在吉隆坡与柔佛,来源:华泰研究

新加坡作为亚太地区主要的数据中心枢纽,2023年建成数据中心容量为1000mW。前两年新加坡曾暂停过数据中心建设项目的批准,主要原因就是能源资源的不足,数据产业算力对电力能源的需求是极大的,以及碳中和目标的制约,不过看到暂停的两年期间,数据中心行业企业纷纷走向国外,2022年新加坡才有选择地放开IDC建设。

尽管如此,新加坡仍无法满足日益增长的数据中心需求。目前,马来西亚已经形成了大吉隆坡地区和柔佛两个数据中心集群,2023年运营中的数据中心容量分别为86mW和33mW,运营中及在建的数据中心容量分别为211mW和718mW,未来,柔佛的数据中心容量将远超大吉隆坡地区。

资料来源:Socio-Economic Research Centre

UMEDAO是国内第一家专注于财经领域的媒体DAO!

目前,UMEDAO社区汇聚了200+财经媒体,投融资机构,创业者和创作者,充分发挥平台的资源性和专业性,为社区成员提供优质服务。我们承诺不以任何形式向社区成员收费!!!