世嘉科技(002796)$世嘉科技(SZ002796)$

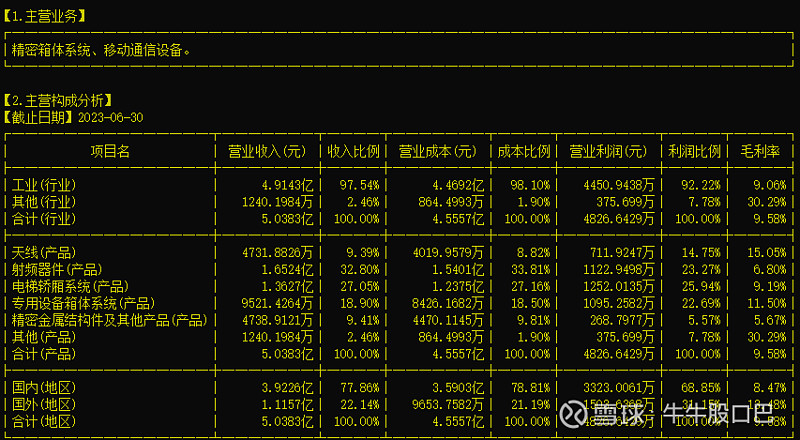

苏州市世嘉科技股份有限公司主要经营业务有两块,一是精密箱体系统;二是移动通信设备。公司主要产品为天线、电梯轿厢系统、射频器件、精密金属结构件及其他产品、专用设备箱体系统。

控股股东为韩裕玉[联席股东:王娟、韩惠明(一致行动人)](25.52%),实际控制人为韩裕玉[联席股东:王娟、韩惠明(一致行动人)](控股比例(上市公司):25.52%)。

一、主营业务

公司主营业务有两块,一是移动通信设备业务,二是精密箱体系统业务。

(一)移动通信设备业务

移动通信设备业务主要由子公司波发特、恩电开、捷频电子负责,其中波发特主要从事金属滤波器、双工器等基站射频器件的研发、生产及销售;恩电开主要从事室外基站天线、室内分布天线等基站天线产品的研发、生产及销售;捷频电子主要从事陶瓷波导滤波器等基站射频器件的研发、生产及销售。

公司移动通信设备业务主要客户为通信行业下游的移动通信设备集成商,如中兴通讯、爱立信、大唐移动、日本电业等。由于波发特所处行业的主要客户为移动通信设备集成商及电信运营商,下游客户的市场集中度较高。

(二)精密箱体系统业务

精密箱体系统业务主要由本公司及子公司中山亿泰纳、世嘉新精密负责。公司的精密箱体系统主要产品包括电梯轿厢系统及其他专用设备箱体系统,产品广泛应用于电梯制造、新能源设备、医疗设备、安检设备、节能设备、半导体设备、通信设备等专用设备制造领域。

其中电梯轿厢系统主要服务客户有迅达、通力、蒂升等,以上客户电梯销售排名均列世界前位;专用设备箱体系统主要服务客户有阿诗特能源、赛默飞世尔、安络杰、泰坦新动力、中微公司等国内外优质客户。

二、业绩情况

预计2023年1月至12月归属于上市公司股东的净利润亏损:1,000.00万元—1,800.00万元。

三、投资要点

(一)技术优势

公司移动通信设备领域的研发主要由波发特、恩电开及捷频电子承担,公司是行业内为数不多的同时拥有滤波器和天线自主研发及生产能力的移动通信设备供应商,自动化程度行业领先。公司移动通信设备产品的研发布局广泛,涵盖 4G、5G 产品,同时公司也在跟踪新一代移动通讯技术的发展及产品形态,并积极做相应的技术储备。

(二)客户资源

公司服务的客户多数为世界 500强企业,此类优质客户要求其供应商必须取得国内或国际通行的质量管理体系认证,同时还需通过其更为严格的合格供应商认证,才可进入其供应商序列。目前公司服务的主要优质客户包括中兴通讯、大唐移动、爱立信等。

(三)概念:5G/陶瓷介质滤波器+天线+储能柜+通信设备

据网传纪要显示基站滤波器由5G升级为5.5G,传统金属嵌体将向陶瓷转换,单基站价值量将从5千元提升到1万至2万元,提升2至4倍(参考)。公司布局了陶瓷介质滤波器,基站天线产品主要集中在4G和5G上。

公司与阿诗特能源就储能柜领域签署合作框架协议,后者是一家储能企业,已经向20多个国家累计出货1.5GWh,年产能3GWh。