原料药、CDMO之九洲药业(603456)$九洲药业(SH603456)$

浙江九洲药业股份有限公司成立于1998年,总部位于浙江台州,是全球领先的创新药CDMO企业,为全球药企提供创新药临床前CMC,临床Ⅰ、Ⅱ、Ⅲ期,NDA至商业化上市的一站式的药物研发、生产解决方案和专业服务,树立了国内传统仿制原料药企业转型为创新药CDMO企业的成功典范。

公司控股股东为浙江中贝九洲集团有限公司(38.35%) ,实际控制人为花莉蓉(22.50%);花晓慧(22.50%);花轩德(55.00%)。十大流通股东中,北向资金持股1644.19万股(1.98%),公募基金方面,中欧医疗健康、工银瑞信前沿医疗、中欧医疗创新和广发医疗保健,分别持股4044.12万股(4.87%)、2000.00万股(2.41%)、1409.24万股(1.70%)和1202.48万股(1.45%)。

一、主营业务

公司是一家领先的 CDMO 企业,主要致力于为国内外创新药公司及新药研发机构提供创新药在研发、生产方面的 CDMO 一站式服务,同时为全球客户提供化学原料药及医药中间体工艺技术创新和商业化生产的业务。

目前公司新药定制研发和生产服务(CDMO)主要致力于向全球客户提供创新药临床前 CMC,临床Ⅰ、Ⅱ、Ⅲ期,NDA 至全球上市全产业链的一站式优质服务。公司服务客户包括 Novartis、Roche、Zoetis、Gilead、第一三共等国际知名制药企业,以及贝达药业、和记黄埔、艾力斯、海和生物、绿叶制药、华领医药等国内知名研创药企,是全球创新药研发企业最值得信赖的合作伙伴之一。

服务的CDMO项目涉及抗肿瘤、抗心衰、抗抑郁、抗帕金森、抗肺癌、抗病毒、抗糖尿病、抗呼吸系统感染等治疗领域。

医疗研发外包(共27家),2022年营收排名前三分别为,药明康德(393.5亿)、康龙化成(102.7亿)和凯莱英(102.6亿),公司排名第6(54.45亿)。销售毛利率排名分别为,药康生物(71.38%)、百诚医药(67.37%)和奥浦迈(63.97%),公司排名第25(34.66%)。净资产收益率前三分别为博腾股份(40.31%)、凯莱英(23.56%)和美迪西(23.25%),公司排名第7(18.69%)。

二、业绩情况

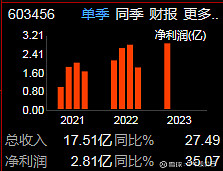

2023年一季度收入17.5亿元,同比增长27.5%;归母净利润2.8亿元,同比35.1%;销售净利率16%,同比提升0.86pct。

三、投资要点

1、技术研发优势

公司持续跟踪前沿科学技术,领先的创新药研发技术服务平台推进技术革新。目前公司已建成包括手性催化技术(有自主知识产权的包含近百个手性配体的催化剂库)、连续化技术(吨位级商业化生产)、氟化学技术、酶催化技术(300多种酶库)、制剂技术(小分子制剂CDMO业务)、多肽药物和偶联药物技术在内的多个领先技术平台。

2、团队的高效服务能力和业务拓展能力

公司基于多年向全球客户提供新药CMC研究至NDA上市的成功经验,制定相应的项目实施和管理措施。同时,公司拥有一支针对各个细分市场的专业销售团队,善于抓住国内外市场需求储备预见性品种,具有丰富的行业经验、专业能力和国际化视野,针对不同市场提供具有竞争力的营销策略。

医药板块近期受反腐持续下挫,业务收入构成上看,公司主营收入海外占比较大(76.29%),影响较小。公司基本盘为原料药,收入较为稳定。而CDMO业务进入高速发展期,收入占比持续提升,有望进一步打开成长空间。

业绩方面,公司一季报净利润增速同比增长,环比略有下滑,预计8月15日披露中报。公司动态市盈率23倍,滚动市盈率26倍,处于相对低位。股价近期有止跌企稳迹象,可逢低关注。

风险:国内政策变动、药物生产外包服务市场需求下降、核心成员流失、行业竞争格局恶化等。