玉米种业龙头之登海种业(002041)$登海种业(SZ002041)$

山东登海种业股份有限公司,是农业高科技创新型上市公司,国家玉米工程技术研究中心(山东),国家玉米新品种技术研究推广中心,国家认定企业技术中心,国家高新技术企业,国家创新型企业,中国种业骨干企业,中国种业信用明星企业。公司注册资本8.8亿元,拥有25个全资和控股子公司、6个分公司。

从1972年至今,李登海带领科研创新团队,高举“开创中国玉米高产道路、赶超世界先进水平”的旗帜,连续47年进行了800多块玉米高产攻关田攻关研究,在我国确立了紧凑型杂交玉米是我国玉米高产的发展方向,连续七次创造了我国夏玉米高产记录,两次创造世界夏玉米高产记录。

公司控股股东为莱州市农业科学院(53.21%),实际控制人为李登海(82.99%)。十大流通股东中,万家旗下多支基金参与,包括品质生活1350.02万股(1.53%)、瑞隆混合733.35万股(0.83%)、万家臻选620.66万股(0.71%)、新兴蓝筹560.62万股(0.64%),另外嘉实农业、大成资管也有参与。

一、主营业务

公司主要从事农作物新品种选育、许可证规定经营范围内的农作物种子生产、分装、销售,长期致力于玉米育种与高产栽培研究工作,是国内最早实施育繁推一体化的试点企业。

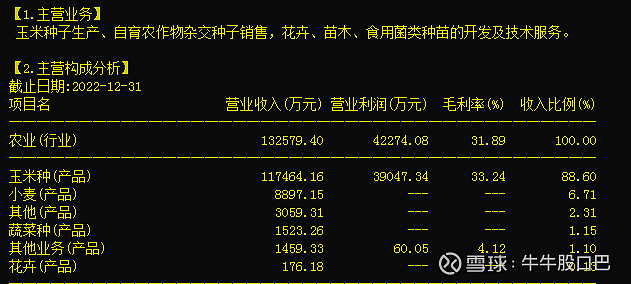

公司的主要产品包括玉米、小麦、水稻、蔬菜、花卉等种(苗)。公司的利润主要来源于玉米杂交种,主推品种为登海、先玉系列等玉米杂交种。

种子板块中,收入排名(23Q1)分别为农发种业(12.17亿)、隆平高科(10.64亿)、荃银高科(6.18亿),公司排名第6(2.63亿)。毛利率方面,从高到低分别为隆平高科(45.13%)、敦煌种业(35.79%)、万向德农(32.69%),公司排名第4(32.35%)。

二、业绩情况

2023Q1实现营业收入2.63亿元,较上年同期减少21.51%,实现归属于母公司所有者的净利润0.45亿元,较上年同期减少57.12%,主要系一季度种子市场低迷,本期销售较上年同期下降影响所致。

三、投资要点

1、技术优势

公司是国家高新技术企业、国家创新型企业、国家玉米工程技术研究中心(山东)、国家玉米新品种技术研究推广中心和国家认定企业技术中心等多个具有行业影响力的技术创新平台;公司先后获得国家星火一等奖、国家科技进步一等奖等25项国家及省部级奖励。

截至2022年12月31日,公司共申请品种权274项,获得品种权173项;授权专利36项,其中发明专利18项、实用新型7项。

2、人才优势

在被称为“中国紧凑型杂交玉米之父”的李登海研究员的带领下,公司历经50年持续不间断地玉米育种研发创新和高产攻关,完成了以掖单2号、掖单6号、掖单13号、登海661与登海605、登海618为代表的5代玉米杂交种的进步性替代,引领了中国杂交玉米的发展方向,品种储备更加完善,高产品种的再升级能力显著增强。

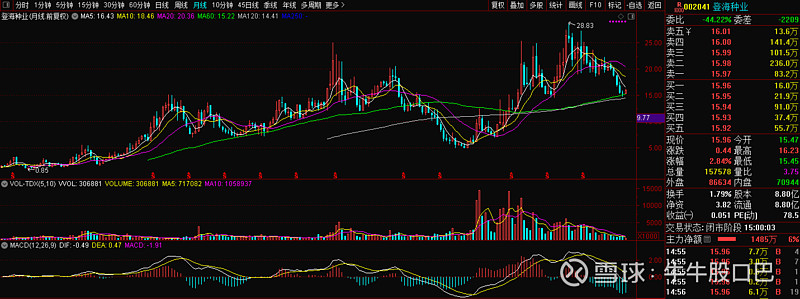

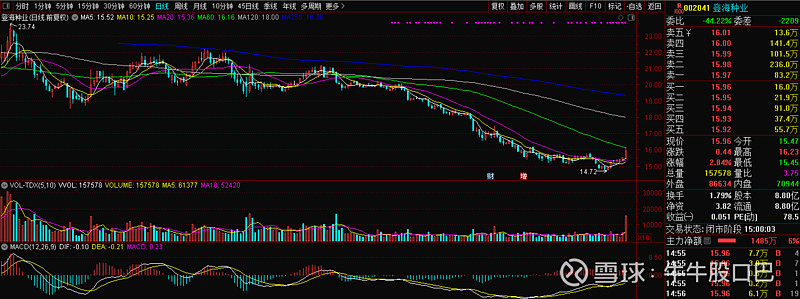

公司作为国内玉米种子龙头企业,优质品种储备丰富,有望充分受益转基因落地。业绩方面,公司净利润增速年报同比、环比增长,一季报同比、环比均出现下滑。估值方面,公司动态市盈率78倍,滚动市盈率73倍,处于相对低位。股价近期有止跌企稳迹象,周五收出放量中阳,可逢低关注。

风险:新品种市场推广不及预期;玉米产业政策调整;制种风险。