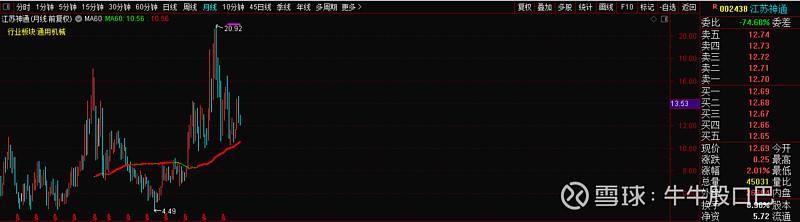

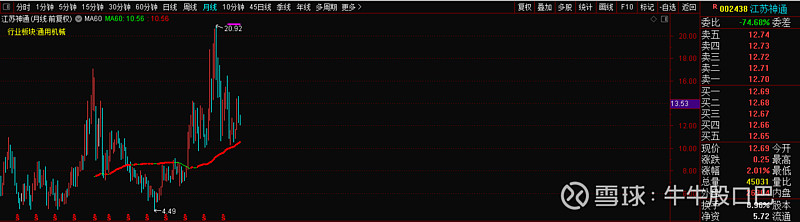

$江苏神通(SZ002438)$ 江苏神通阀门股份有限公司位于江苏省启东市南阳镇,与上海隔江相望,公司距上海浦东机场105公里,交通便捷。公司注册资本4.86亿元。公司专业从事新型特种阀门研发、生产与销售,产品广泛应用于冶金、核电、火电、煤化工、石油和天然气集输及石油炼化等领域。

核电阀门之江苏神通(002438)

江苏神通阀门股份有限公司位于江苏省启东市南阳镇,与上海隔江相望,公司距上海浦东机场105公里,交通便捷。公司注册资本4.86亿元。公司专业从事新型特种阀门研发、生产与销售,产品广泛应用于冶金、核电、火电、煤化工、石油和天然气集输及石油炼化等领域。

公司是中国通用机械工业协会阀门分会的理事长单位,是国内首批进军核电领域的阀门企业之一,在核电阀门产品领域,自 2008 年以来,公司已成为我国核电阀门的主要供应商,获得了已招标核级蝶阀、核级球阀 90%以上的订单。

一、主营业务

公司主要从事应用于冶金领域的高炉煤气全干法除尘系统、转炉煤气除尘与回收系统、

焦炉烟气除尘系统、煤气管网系统的特种阀门、法兰,应用于核电站的核级蝶阀和球阀、核级法兰和锻件、非核级蝶阀和球阀及其配套设备,应用于核化工领域的专用设备及阀门,以及应用于石油石化、煤化工、超(超)临界火电、LNG 超低温阀门和法兰及锻件的研发、生产和销售。

自 2016 年以来,公司已开始布局核化工专用设备产品线,在核电站建设阶段供应阀门设备的同时,积极布局核电应用后端,现已成功研发真空气动送取样等设备。

在冶金阀门产品领域,公司研发的高炉炉顶均压煤气回收技术 2018 年在龙腾特钢得到成功应用后,已经向全国各大钢铁企业高炉系统推广,完成了江苏沙钢、津西钢铁、长治钢铁等几十座高炉炉顶均压煤气回收利用的技术改造。

在能源化工领域,公司开发的低泄漏阀门、高性能蝶阀、耐磨球阀、海水蝶阀等特种阀门在海南炼化乙烯项目、连云港石化轻烃项目等项目中中标;公司开发的耐海水关键阀门应用于中海油龙口 LNG 接收站、浙江石化海水管线等发项目中;公司开发的低温阀门大量应用于广汇能源 LNG接收站项目、温州 LNG接收站等项目中。

在军品方面,公司已取得从事军品科研生产的相关认证,目前尚处于产品研制、验证和市场推广过程中,报告期内军品阀门订单尚未对 2022 年年度的业绩产生重大影响,但对公司未来业绩的提升和核心竞争力的增强将有促进作用。

二、业绩情况

预计公司2022年1-12月归属于上市公司股东的净利润为22018.71万元至25339.74万元,与上年同期相比变动幅度为-13.11%至0%。扣非后净利润19536.87万元至22857.90万元,与上年同期相比变动幅度为-15.30%--0.90%。

三、投资要点

1、技术优势

公司在技术方面积累了大量的经验,特别是在核级蝶阀、核级球阀、核级法兰及锻件、核级仪表阀、隔膜阀、调节阀、可视流动指示器、地坑过滤器等产品的国产化过程中积累了丰富的设计、制造和管理经验。

公司主持和参与制(修)订了39项国家或行业标准,开发了9个国家重点新产品,拥有有效专利383件,其中发明专利53件、实用新型专利328件、PCT2件,有效专利拥

有量位列行业首位。

2、产品领先优势

在核电阀门领域,公司产品优势地位突出,自2008年以来,在我国新建核电工程用阀门的一系列国际招标中,公司获得了这些核电工程已招标核级蝶阀、核级球阀90%以上的订单,实现了核级蝶阀、球阀等产品的全面国产化。近年来,公司还陆续开发了压水堆核电站地坑过滤器、核级调节阀、核级仪表阀、核级气动膜片等新产品,以及核化工用系列产品。

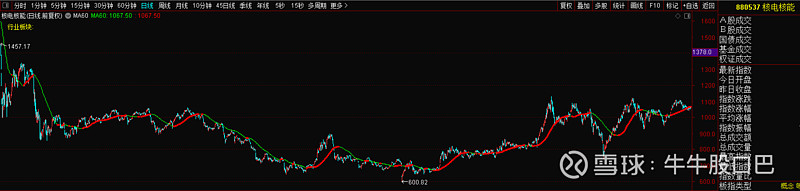

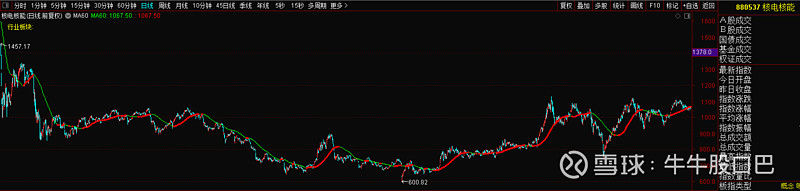

公司为国内特种阀门领军企业,收入主要来自能源、冶金、核电,核电阀门有一定稀缺性。而氢能、风电业务有望成为公司新的增长点。业绩方面,年报业绩预报,业绩有所好转(降幅有所收窄)。目前股价仍在底部震荡,可逢低关注。

风险提示:核电行业核准与建设不及预期、行业空间测算偏差风险、原材料价格波动、扩产项目进度不及预期。

公司是中国通用机械工业协会阀门分会的理事长单位,是国内首批进军核电领域的阀门企业之一,在核电阀门产品领域,自 2008 年以来,公司已成为我国核电阀门的主要供应商,获得了已招标核级蝶阀、核级球阀 90%以上的订单。

一、主营业务

公司主要从事应用于冶金领域的高炉煤气全干法除尘系统、转炉煤气除尘与回收系统、

焦炉烟气除尘系统、煤气管网系统的特种阀门、法兰,应用于核电站的核级蝶阀和球阀、核级法兰和锻件、非核级蝶阀和球阀及其配套设备,应用于核化工领域的专用设备及阀门,以及应用于石油石化、煤化工、超(超)临界火电、LNG 超低温阀门和法兰及锻件的研发、生产和销售。

自 2016 年以来,公司已开始布局核化工专用设备产品线,在核电站建设阶段供应阀门设备的同时,积极布局核电应用后端,现已成功研发真空气动送取样等设备。

在冶金阀门产品领域,公司研发的高炉炉顶均压煤气回收技术 2018 年在龙腾特钢得到成功应用后,已经向全国各大钢铁企业高炉系统推广,完成了江苏沙钢、津西钢铁、长治钢铁等几十座高炉炉顶均压煤气回收利用的技术改造。

在能源化工领域,公司开发的低泄漏阀门、高性能蝶阀、耐磨球阀、海水蝶阀等特种阀门在海南炼化乙烯项目、连云港石化轻烃项目等项目中中标;公司开发的耐海水关键阀门应用于中海油龙口 LNG 接收站、浙江石化海水管线等发项目中;公司开发的低温阀门大量应用于广汇能源 LNG接收站项目、温州 LNG接收站等项目中。

在军品方面,公司已取得从事军品科研生产的相关认证,目前尚处于产品研制、验证和市场推广过程中,报告期内军品阀门订单尚未对 2022 年年度的业绩产生重大影响,但对公司未来业绩的提升和核心竞争力的增强将有促进作用。

二、业绩情况

预计公司2022年1-12月归属于上市公司股东的净利润为22018.71万元至25339.74万元,与上年同期相比变动幅度为-13.11%至0%。扣非后净利润19536.87万元至22857.90万元,与上年同期相比变动幅度为-15.30%--0.90%。

三、投资要点

1、技术优势

公司在技术方面积累了大量的经验,特别是在核级蝶阀、核级球阀、核级法兰及锻件、核级仪表阀、隔膜阀、调节阀、可视流动指示器、地坑过滤器等产品的国产化过程中积累了丰富的设计、制造和管理经验。

公司主持和参与制(修)订了39项国家或行业标准,开发了9个国家重点新产品,拥有有效专利383件,其中发明专利53件、实用新型专利328件、PCT2件,有效专利拥有量位列行业首位。

2、产品领先优势

在核电阀门领域,公司产品优势地位突出,自2008年以来,在我国新建核电工程用阀门的一系列国际招标中,公司获得了这些核电工程已招标核级蝶阀、核级球阀90%以上的订单,实现了核级蝶阀、球阀等产品的全面国产化。近年来,公司还陆续开发了压水堆核电站地坑过滤器、核级调节阀、核级仪表阀、核级气动膜片等新产品,以及核化工用系列产品。

公司为国内特种阀门领军企业,收入主要来自能源、冶金、核电,核电阀门有一定稀缺性。而氢能、风电业务有望成为公司新的增长点。业绩方面,年报业绩预报,业绩有所好转(降幅有所收窄)。目前股价仍在底部震荡,可逢低关注。

风险提示:核电行业核准与建设不及预期、行业空间测算偏差风险、原材料价格波动、扩产项目进度不及预期。