$鼎胜新材(SH603876)$ 江苏鼎胜新能源材料股份有限公司位于江苏镇江京口经济开发区,于2003年8月注册成立,占地面积70万平方米,目前拥有员工2600余人,是基于新材料技术成立的铝加工行业生产及销售的民营企业,从事各类铝及铝合金板、带、箔材及其深加工制品的研发、生产与销售的高新技术企业。

于2018年4月A股上市,股票代码“603876”。公司主导产品为铝合金板、带、箔材及涂层材,以及深加工产品氧化铝板、电缆箔、空调箔、装饰建材用铝箔、空调冰箱用蒸发器、冷凝器等多种系列铝产品。广泛用于绿色包装、家用、家电、电子通讯、交通运输、印刷、化工、建材、装饰等行业。

公司利用多年来在铝箔行业建立的研发、技术、人才及销售渠道优势,抓住行业发展机遇优先切入新能源电池箔领域,并迅速发展成为行业翘楚。公司生产的电池箔是新能源汽车锂电池的基材之一,能有效调整动力锂电池的性能,公司电池箔客户覆盖了CATL、ATL、比亚迪、国轩高科等国内大型锂电池生产企业。

一、主营业务

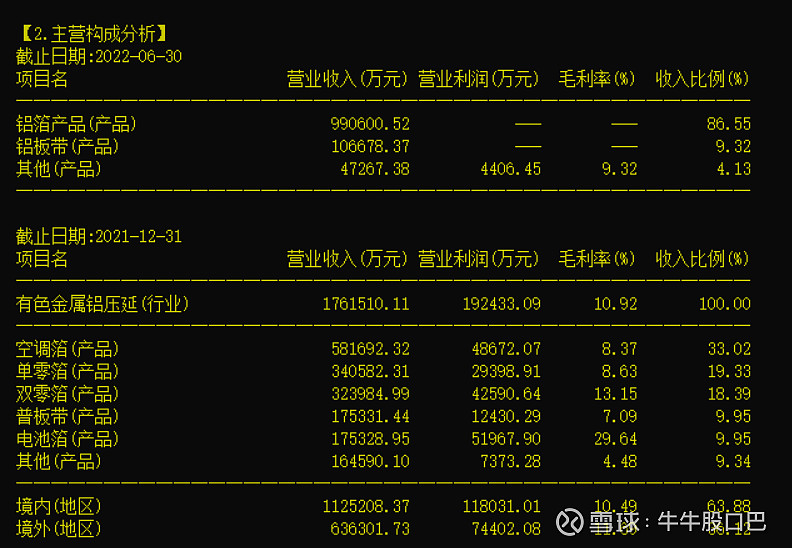

公司主营业务为铝板带箔的研发、生产与销售业务,主要产品为空调箔、单零箔、双零箔、铝板带、新能源电池箔等,产品广泛应用于绿色包装、家用、家电、锂电池、交通运输、建筑装饰等多个领域。中报数据来看,综合毛利率仅10.92%。

二、业绩情况

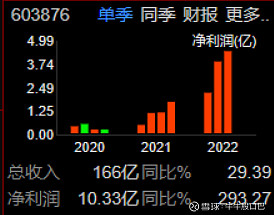

预计公司2022年01-12月归属于上市公司股东的净利润为135000万元至145000万元,与上年同期相比变动幅度为213.92%至237.17%。按中位数14亿估算,每股收益为2.86元,PE为16倍。

三、投资要点

1、规模优势

铝加工整体毛利率低,规模优势有利于降低成本。公司是国内铝箔市场规模最大的企业,产销量大幅高于国内平均水平。公司分别在江苏镇江、浙江杭州、内蒙通辽及“一带一路”沿线国家泰国及意大利共建设 5个生产基地,是目前国内唯一一家走出去的铝加工企业。凭借规模优势,一方面降低了产品的单位固定成本,增强了市场竞争力;另一方面在规模扩张过程中,积累经验,通过内向挖潜与技术改造,大幅提高了生产效率。

2、客户资源优势

公司电池箔客户涵盖了国内主要的储能和动力电池生产厂商,具体包括包括比亚迪集团、CATL 集团、ATL 集团、LG 新能源、国轩高科、蜂巢能源、中创新航、SK 新能源(江苏)、三星 SDI、亿纬锂能、欣旺达等;公司空调箔产销量全球领先,覆盖国内外一线空调生产企业,国内客户包括美的集团、格力集团、海信集团、海尔集团等,国外客户包括日本大金集团、LG 集团等。

3、电池铝箔的发展需求

GGII 预计到 2025 年全球动力电池出货量将达到 1550GWh,2030年有望达到 3000GWh。对应电池铝箔需求量分别为 54.25 万吨、105 万吨,国内现有电池铝箔产能扩产增速仍无法满足新能源产业的扩张需求。公司拥有压延加工较为完整的生产工序。具备良好的基础设备和生产能力,可以根据下游需求的变化及时进行产品结构调整,现阶段,动力电池铝箔的项目扩建、增产已列入公司重点发展项目。

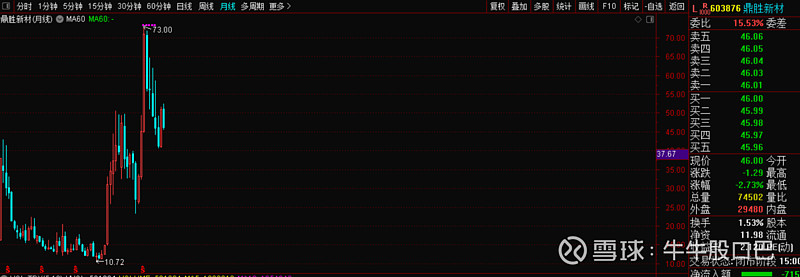

公司主营铝箔加工,目前PE16倍,不算高。未来预期,一是加大收入规模,通过调整生产结构,加大电池铝箔的营收。一是提高毛利率,电池箔毛利率(29.64%)远高于空调箔(8.37%),切换产能将大幅提高公司毛利率。公司最高到73,目前由下降通道转震荡,若能站稳60日均线,可逢低关注。

风险提示:原材料价格持续上涨,电池箔扩产不及预期,竞争加剧。