#猪肉板块# $京基智农(SZ000048)$ $牧原股份(SZ002714)$ $神农集团(SH605296)$ 云南神农农业产业集团股份有限公司(简称:神农集团,股票代码:605296),成立于1999年,是集饲料加工和销售、生猪养殖和销售、生猪屠宰、生鲜猪肉食品销售为一体的农业产业化国家重点龙头企业。神农是一家走向文明的企业:食品安全、环保、人身安全是公司发展的底线。未来,公司将持续专注于打造生猪产业链一体化的龙头企业,进一步增加公司养殖场数量,扩大屠宰业务产能,通过发挥现有的先进养殖技术、屠宰技术与管理经验,进一步提升公司仔猪、育肥猪和生鲜猪肉食品的生产规模。在非洲猪瘟疫情持续波动的行业背景下,公司将更加重视生物安全管理,积极影响和推动我国生猪产业链的转型和升级,促进我国生猪养殖行业向规模化、现代化、生物安全化的方向不断发展。

一、主营业务

公司的主营业务包括饲料加工和销售、生猪养殖和销售、生猪屠宰、生鲜猪肉食品销售,对外销售的主要产品包括饲料、生猪(商品猪、仔猪、种猪等)、生鲜猪肉(主要为白条猪肉)和猪副产品(猪头、内脏等)等,此外还对外提供生猪屠宰服务。

公司饲料业务的主要产品是猪用配合料和猪用浓缩料。报告期内,猪用配合料和猪用浓缩料的销售收入占饲料板块主营业务收入的比例超过90%。公司饲料业务板块的饲料产品在满足生猪养殖业务饲料需求的同时,对外销售猪用配合料、猪用浓缩料、少量禽饲料等。

公司生猪养殖模式以“自繁自养”为主、“公司+现代化专业农户”的委托养殖模式为辅。“自繁自养”模式下,依托PIC国际育种公司(全球最大种猪育种公司)资源,分别于2017年、2021年两次从美国PIC核心种猪群引进PIC曾祖代核心种猪。公司主要对外销售PIC高遗传性能种猪、仔猪及商品猪。公司与养殖专业户签订代养合同,养殖专业户向公司提供一定的保证金,公司负责提供饲料、猪苗、动保及技术服务等,最终根据双方合同约定向养殖专业户支付一定的代养费。公司生猪销售渠道为:商品猪主要面向自有屠宰加工厂和生猪经纪人(销售渠道包括广东、广西、四川、贵州等)。目前,公司生猪养殖业务主要分布在云南和广西两省。目前已有产能为100万头,未来2-3年全部产能释放后可达到150万头产能。

公司是省内最大的生猪定点屠宰企业,自成立以来一直专注于“神农放心肉”品牌的打造,主要产品包括热鲜白条猪肉、冷鲜白条猪肉、分割肉、猪副产品等,同时提供生猪委托屠宰(代宰)业务。

二、业绩情况

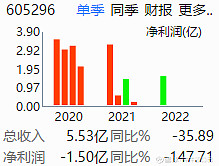

2021年共实现营业收入277,945.88万元,同比增长2.02%;归属于上市公司股东的净利润为24,529.20万元,同比减少78.44%。报公司销售生猪(生猪销售量:指对外销售+对集团内部屠宰企业销售)共计65.37万头,其中:对外销售44.18万头,对集团内部屠宰企业销售21.19万头,较去年同期增长59.00%;外销饲料19.74万吨,较去年同期增长21.78%;屠宰生猪(生猪屠宰量:指生猪代宰数量+生猪自营屠宰数量)130.57万头较去年同期增长41.07%。

三、投资要点

1、看好生猪板块

繁母猪存栏量在2021年 6月达峰后开始下行,一般能繁母猪存栏传导至生猪出栏需10-12个月,对应今年3季度生猪供给量大幅收缩,年内生猪供给量趋势性下行,支撑猪价维持强势。目前猪价在21元附近,公司上半年的出栏完全成本是16 元/公斤左右,处于行业中低水平(牧原15.5,温氏17,新希望17.4)。中报预计亏损1.1-1.4亿(一季报亏损1.5亿),Q2已实现盈利,三季报有望大幅盈利。

2、生猪产能大幅扩张

从公司的战略规划来看,公司现金准备用于生猪产能的扩张(Q1负债率11.11%,货币8.12亿)。目前在云南还有2.4 万头存栏的母猪场准备开建,在广西有接近2-3 万头的三个母猪场计划建设,还有在广东也正规划建设猪场。近期,公司已与广东温氏集团签订《合作意向协议》,公司将受让温氏集团子公司位于广西崇左的那琴养殖项目、新隆养殖项目、灶瓦养殖项目、逐渌养殖项目及位于云南曲靖的白水养殖项目和相关资产,以上五个项目公司将尽快完成项目主体变更及手续完善,并及时开工建设,以保障2025年出栏生猪300 万头的目标得以顺利实现(目前产能100万头)。

公司成本低、负债率低,目前在底部震荡,若看好猪肉板块,可逢低关注。

风险提示:生猪价格走势不及预期, 项目推进进度不及预期。