601326秦港股份

秦皇岛港股份有限公司(以下简称“秦港股份”,股票代码601326,HK03369)是河北港口集团控股子公司,全球最大大宗干散货公众码头运营商,分别于2013年,2017年在香港联交所,上海证券交易所上市,成为河北省首家布局A + H股双资本平台的国有企业。

一、主营业务

港口装卸、堆存、仓储、运输及物流服务。

1、煤炭装卸服务

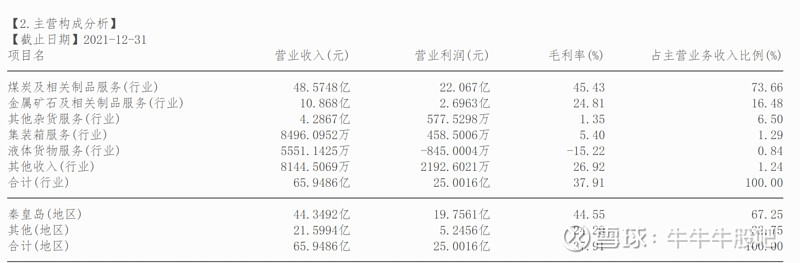

2021年完成煤炭吞吐量228.58百万吨,较2020年同期(219.24百万吨)增长9.34百万吨,增幅为4.26%,主要原因是公司聚焦业务提升,积极挖潜提效、全覆盖式网格化营销,生产组织进一步精细化,装卸效率不断提升。

2、金属矿石装卸服务

2021年完成金属矿石吞吐量112.35百万吨,较2020年同期(117.67百万吨)减少5.32百万吨,降幅为4.52%,主要原因是公司腹地钢铁企业因环保管控等原因,限产增加,进口矿石需求量不足;同时周边港口矿石作业能力提升,港口竞争较为激烈。

二、业绩情况

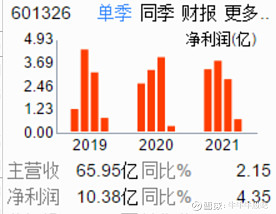

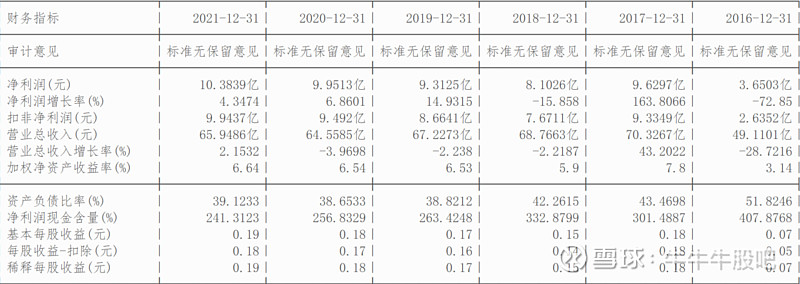

预计公司营业总收入32.80亿元,同比增长93.11%,主要是根据《企业会计准则解释第14号》确认BOT项目的建造收入和建造成本各9.09亿元;另外新投产项目使公司营业收入同比增长39.53%。

三、核心竞争力

1、公司是全球领先的大宗干散货公众码头运营商,实行秦、唐、沧三地跨港经营战略,经营的秦皇岛港是全国重要煤炭下水港,并不断拓展唐山地区和沧州地区业务。秦皇岛港作为我国“西煤东运”、“北煤南运”煤炭运输大通道重要港口,承担着保障国家能源运输安全的重任。近年来,本公司深入拓展唐山曹妃甸及沧州黄骅港区业务。2019年子公司唐山曹妃甸煤炭港务有限公司正式投产运营,2021年6月沧州黄骅港散货港区矿石码头一期(续建)工程已成功完成重载联动试车,争取早日完成投产运营。

2、公司拥有优越的港口资源和集疏运条件。

环渤海地区位于我国北部沿海,海岸线长度约占全国近三分之一,密集分布着40多个港湾,港口自然条件良好;海运、铁路、公路、航空运输线路密集,形成了以港口为中心的陆海空立体交通网络,集疏运条件便利。公司秦皇岛及曹妃甸港区依托的大秦铁路是世界年运量最大的现代化专业煤炭运输线路。公司持续推进“公转铁”项目建设,开通新的铁路专用线,进一步增强铁路疏港能力。

四、投资要点

1、煤炭业务方面

2022 年,宏观经济预计依然保持稳定增长,工业用电需求仍将增加,煤炭供需不平衡的情况将得以解决。煤炭供给端,随着国家积极推动产能释放,对露天煤矿批复用地,对联合试运转煤矿延期一年等政策的推行,煤炭供应紧张的格局预计得到改善。煤炭需求端,清洁能源的替代作用会不断加强,煤炭的消费占比将逐年下滑。预计明年将呈偏松的市场格局,煤炭价格整体运行在合理区间,波动明显趋缓,价格重心较 2021 年有所下降。

2、月线来看,公司在2.3-3元之间筑底时间长,调整较为充分。日线上看,目前处于布林线中轨与上轨之间,短线走势较强。

公司是全球最大大宗干散货公众码头运营商,股价接近净资产。目前位置不高,可逢低关注。