一、营收

天润每年的年报都会给出下一年营收的指引,而且这个指引相当保守,基本上每年实际结果都会超出指引。

2024年在乳制品或者说消费行业仍然未见起色的Q1,天润依然给出30亿营收(+11%)的指引是超出我的预期的。24年天润的增量来自于并表的新农(去年只并表了下半年,新农2023H1销量是1亿,)和齐河。假设今年3亿的增量1亿来自于新农,那齐河可以贡献2亿。对于一个新品牌来说也不是不可以。(利润估计为0)

二、毛利

目前自有奶源率92%,假设2024年保持现价的情况下(23年吨价还是提升的),毛利率基本已经稳定在19%。排除齐河,28亿收入,今年毛利5.32亿。

三、费用

(1)销售费用+管理费用,历史上看基本占营业收入的8%~10%内。考虑到今年的指引的营收增速仍然保持10%,预计销售费用会有所提升。销售费用+管理费用占营业收入的10%,3亿。

(2)财务费用,Q4短期贷款4亿,长期贷款8亿,其中长期贷款利率2.8%(这个利率挺低的)。今年会发9.9亿可转债,里面一部分会去置换短期贷款降低财务费用。但是目前这个再融资情况,不知道证监会还过不过。假设可转债终止。财务费用按照Q4的422万/季,全年1688万。

(3)研发费用,2023年研发费用开销很大,觉得不会是持续的。预计今年会有所降低,假设降低到21、22年水平大致700万。

四、资产减值&营业外支出

今年计提了新农的溢价收购摊销2737万,并且大笔计提了存货(奶粉+公牛)2893万和生产性生物资产7558万。共计1.3亿。年报里也自己打肿脸的说明了收购新农,公司犯了大的错误。但以天润今年本部的盈利水平以及以往经营乳制品工厂和牧场的水平来看(唐王城建立第一年就赚钱了),今年新农不至于还会亏(对于新农我认为是非常夸张的一次性财务大洗澡)。今年生鲜乳价格和饲料价格同比例下跌,生产性生物资产的计提不可能比今年还要高。预计存货和生产性生物资产今年的计提5000万左右。

五、其他收益

主要是补贴,2023给的补贴比较给力达到8000万。今年毛估估6000万也许有吧。

六、净利润

比较悲观的预计下:2024年净利润1.74亿,+21%。对应当前PE17.44。已经是很悲观预测了~

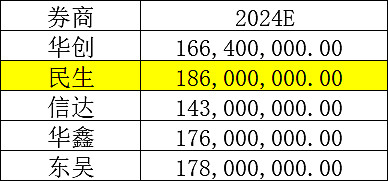

附上几家券商给的今年预测

华创觉得新农今年还要计提溢价摊销,本人觉得不一定。民生最早跟踪天润,我比较信。

七、股价上涨催化剂

(1)股权激励,2022年6月6日公司完成6132万回购,回购均价12.77。按照3年不出股权激励方案回购股份到期注销规定。距离2025年6月,剩余还有1年不到时间。刘董今年60,董事会到26年结束。最多再干3年退休,24年再不出方案,10多年董事长白干。电话问过证券部,股权激励方案卡在兵团国资委不同意市管干部拿股份。个人觉得理由牵强,怀揣恶意猜测今年新农乘势洗澡有做低业绩嫌疑。

(2)2021年底11元定增,定增方全跑了,就大股东十二师没办法跑。兵团企业讲dang性,可转债转股价预计不会低于11让散户抄大股东底。

八、投资建议

目前持有2万股天润,成本11元深套中。

一看一季报存货和生产性生物资产计提程度。

二看一季报新农能否减少亏损。

三看更新后的可转债申报稿奶啤及产能利用率情况。

四看可转债、股权激励是否顺利推出。

五看社零、CPI、生鲜乳价格。