最近在想,基金经理做投资,自上而下就是先看宏观经济政策,再看行业和公司。

那我们选基金,要不要也抱着类似这样“自上而下”的方法,先看基金公司,再挑基金经理呢?

以及,各基金公司长期业绩会不会存在明显差别?

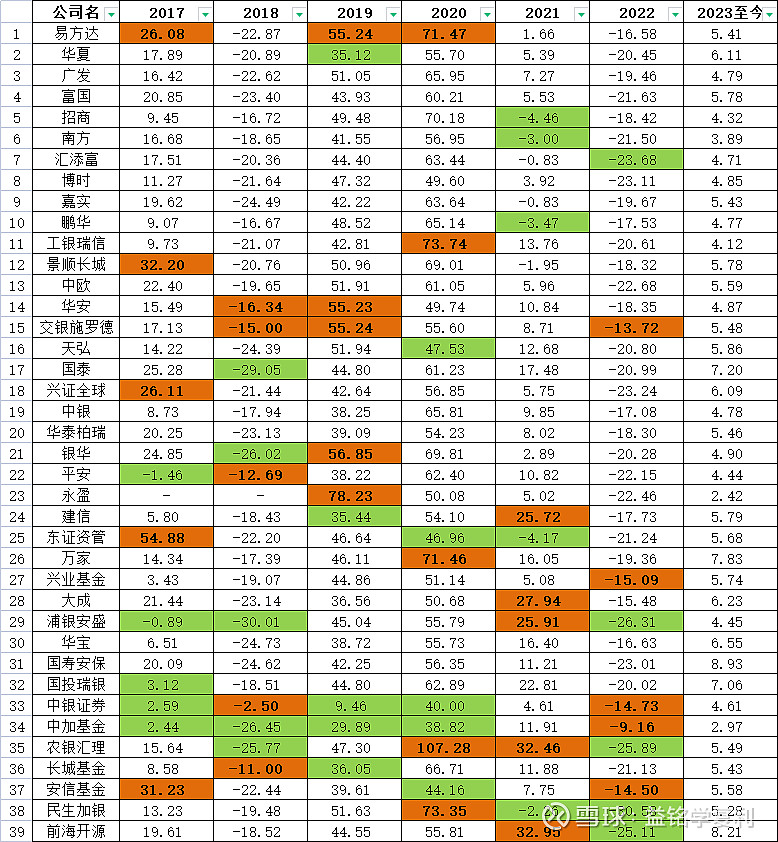

为了弄清这个问题,我统计了下2017年以来,一些主要基金公司的主动权益类业绩。

根据网上看到的这个图,统计了里面非货币规模在千亿以上的公司,共39家。

统计方法:

用的choice数据,截止2月12,统计这些公司2017年以来所有的权益类非被动产品(包括权益中枢约50%以上的主动基金、指数增强、FOF/MOM、QDII,和非保守类灵活配置基金,特别去除对结果影响较大的战略配置基金),并按规模加权平均计算总业绩。

基金当年规模按期初和期末值的平均数算,年中成立的基金当年业绩不做统计。

最后得到的结果,首先看各公司每年业绩:

算的时候发现有两个公司比较有意思,一个牛市表现好,一个熊市表现好:

易方达在2017/2019/2020三年牛市涨幅都靠前,易方达给我的感觉也是整体偏成长。

另一个就是交银施罗德基金,在2018和2022两年,熊市的回撤控制都很好,同时牛市业绩也保持靠前,挺牛。联想交银的投顾也做的也比较好,最近的定投发车指南也开始偏谨慎。

根据筛选出的基金,按资金规模排名,各公司2017年至今的数据如下:

整体来看,权益规模大的公司,业绩相对稳定且较好;后面些规模小的公司,整体表现较弱。

不过里面也有一些特殊情况,按业绩来排名的话就能够看出来:

南方、博时、汇添富、华夏、嘉实,明明都是大厂,权益类业绩却比较勉强……这五家公司的权益产品,可能还是要慎重选择。毕竟6年多,基本不同风格都有过高光时刻,且市场也经历了不止一轮牛熊,参考价值已经挺高了。

都是不缺钱的大厂,长期业绩不行,肯定是哪里有问题(当然也不排除是我的计算出了问题![]() )。

)。

排名第一的农银汇理,只是前两年押中新能源,所以业绩爆发。

万家基金了解的不多。

交银上面提到过,回撤控制的不错,牛市表现也挺好,自然排前面。

前海开源排名比较出乎预料,因为我对这个公司的印象也不是很好。

易方达作为规模最大的权益大厂,业绩应该还会稳定领先。

总的来说:

大公司整体业绩要略好于小公司,但南方、博时、汇添富、华夏、嘉实的主动权益似乎不太行,所以可以减少对这几家公司权益产品的关注。

不过业绩只能说是公司选择的一方面,应该还有很多其他因素可以考虑,比如是不是在牛市狂发新基、基金经理离职多不多,综合考虑。

里面选的一些公司可能以偏债产品为主,主动权益不多,而且统计方法也是估算,所以肯定有不准确的地方,追求的只是“大概的正确”,一些比较有特色的公司,中庚、中泰资管、西部利得这样的,都没纳入统计。

从这些角度看,这个统计结果,更多的可以看出可以避开哪些公司,而不能指出应该选择哪些公司。

在具体基金的选择上,更重要的还是考虑基金投资范围、风格等因素。